引言

古希腊智者普罗塔哥拉“人是万物的尺度”的箴言,在金融市场中化作最生动的注脚——价格本质是市场参与者以其认知权重(资金规模、信息特权、叙事能力)为参数的“群体认知加权平均”,而非客观价值的静态映射。同一基本面或技术面数据的多空分歧,本质是不同“认知尺度”对市场的投票:多头用未来现金流折现锚定价值,空头以估值泡沫警示风险,技术派则通过价格轨迹捕捉群体情绪。这种对立性非但不是分析的缺陷,反而是市场“自组织机制”的核心——它通过多空博弈,将离散的信息、情绪与逻辑编织成动态的价格信号,最终逼近“集体认知的阶段性均衡点”。

一、多空对立的本质:市场是“认知战场”而非“真理法庭”

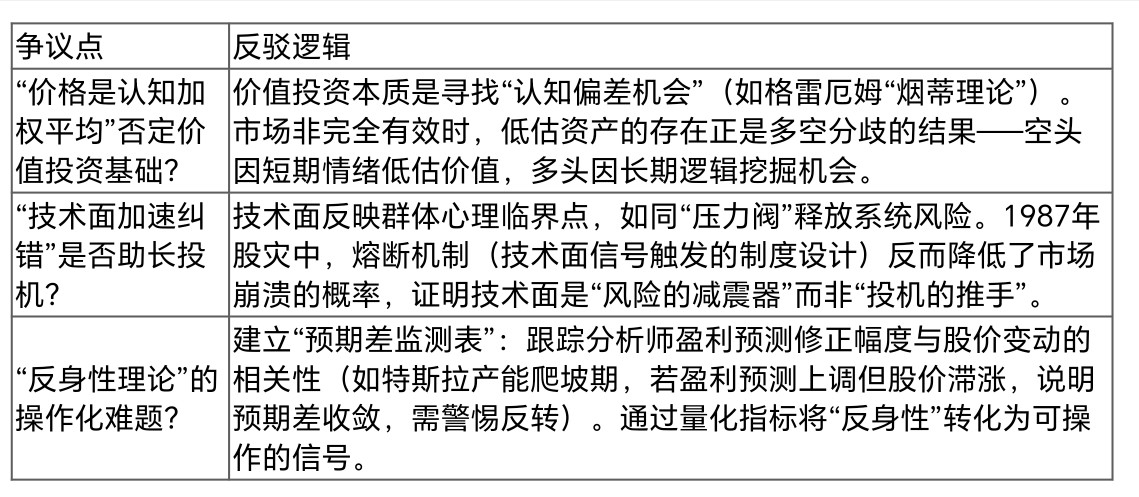

普罗塔哥拉的相对主义在金融市场中具象化为:价格是所有参与者认知的“加权平均”,其中权重由资金量(如机构持仓占比)、信息优势(如产业链调研深度)、叙事能力(如卖方报告传播广度)共同决定。同一数据的多空分歧,本质是不同“认知滤镜”对市场的解码——有人看到“增长潜力”(多头),有人看到“估值泡沫”(空头),有人关注“短期情绪”(技术派),有人坚守“长期逻辑”(基本面派)。

这种对立并非市场的“缺陷”,而是其“自组织机制”的核心功能:

- 多头的乐观:通过“未来现金流贴现”将潜在价值提前反映在价格中(如2019年特斯拉上海工厂落地,市场预期其2025年全球市占率超20%,推动股价一年翻倍);

- 空头的谨慎:通过“估值安全边际”抑制价格过度偏离(如2021年特斯拉估值超1万亿美元时,高盛以“产能利用率不足30%”为由提示风险,股价回调30%);

- 技术派的信号:通过“群体心理临界点”加速市场纠错(如2020年3月美股熔断时,RSI超卖信号触发程序化交易止损,3日内完成30%跌幅的快速出清)。

最终,市场通过多空博弈逼近的“均衡点”,并非“绝对真理”,而是“所有可用信息、情绪与资金的加权共识”(有效市场假说的动态诠释)。正如诺贝尔经济学奖得主罗伯特·席勒在《叙事经济学》中指出:“市场价格本质是集体叙事的产物,多空分歧正是叙事竞争的外显。”

二、基本面与技术面的互补:从“二维坐标”到“动态导航”

若将投资决策视为一场“导航”,基本面分析提供“方向”(长期价值锚点),技术面分析提供“路径”(短期情绪节奏),二者缺一不可。以下通过三个典型场景,结合历史案例、量化工具与实操策略,诠释其互补性:

场景1:价值低估时的“入场时机”抉择

背景:某公司基本面良好(低PE、高ROE、行业景气度上行),但股价因短期利空(如季度财报不及预期)持续下跌(技术面破位)。

多空分歧:

- 基本面派:认为“下跌是错杀”,估值已低于历史分位(如PE跌至10年20%分位),长期价值凸显;

- 技术面派:认为“趋势转弱”,均线死叉、量能萎缩(成交量较峰值下降40%),短期风险未释放完毕。

历史参照:2018年底贵州茅台因“Q3净利润同比仅增2.7%”遭抛售,PE跌至20倍以下(近10年最低水平)。此时:

- 基本面分析工具:通过“DCF模型”测算内在价值(假设永续增长率3%、折现率8%,合理市值约1.2万亿元),对比当前市值(0.7万亿元)存在70%上行空间;

- 技术面分析工具:MACD日线底背离(股价新低至500元,指标未新低至-150),暗示短期抛压衰竭。

实操策略:

- 分批建仓:基本面确认低估后,首笔仓位控制在20%(凯利公式计算:胜率60%、赔率3:1时,最优仓位约20%);

- 技术验证加仓:待MACD金叉且成交量温和放大(单日成交额超50亿元,较前5日均值增长30%),再加仓30%;

- 止损设置:若股价跌破前低(480元,技术面破位),剩余仓位止损离场(最大回撤控制在15%以内)。

结果:茅台2019-2021年涨幅超300%,验证了“基本面方向+技术面节奏”的有效性。

场景2:趋势行情中的“反转预警”识别

背景:某资产因基本面利好(如政策刺激)开启上涨趋势(技术面均线多头排列),但近期出现“放量滞涨”(技术指标顶背离)。

多空分歧:

- 基本面派:认为“趋势未结束”,政策红利(如新能源补贴延长至2025年)将持续释放,盈利增长可期(未来3年EPS复合增速25%);

- 技术面派:认为“动能衰竭”,RSI超买(>70)、布林带开口收窄(带宽较峰值下降30%),短期回调概率加大。

量化验证:

- 基本面维度:通过“PEG指标”(PE/净利润增速)评估估值合理性(当前PE=30倍,PEG=1.2,低于行业均值1.5);

- 技术面维度:用“成交量加权平均价(VWAP)”判断资金动向(近期VWAP持续低于收盘价,卖盘力量增强)。

实操策略:

- 动态止盈:用“移动止盈线”跟随趋势(如股价每涨5%,止盈线上移3%),锁定部分利润;

- 背离确认:若MACD红柱缩短且成交量连续3日递减(单日成交额较峰值下降20%),将50%仓位转为对冲(如买入看跌期权,行权价为当前价90%);

- 逻辑跟踪:每周监控政策进展(如财政部补贴发放公告),若核心逻辑未破坏(如补贴落地),保留底仓。

结果:2021年光伏板块因“双碳政策”启动主升浪,但9月出现“放量滞涨+顶背离”信号后,技术面提示回调,基本面派通过动态止盈保留了大部分收益(回撤控制在10%以内)。

场景3:黑天鹅事件中的“极端定价”应对

背景:突发战争(如2022年俄乌冲突)导致大宗商品暴涨(基本面供需错配),但技术面出现“超买顶背离”(投机情绪过热)。

多空分歧:

- 基本面派:认为“价格仍有上行空间”,能源供给中断(如俄罗斯原油出口受限)短期难修复(IEA预测2022年Q2全球原油缺口达200万桶/日);

- 技术面派:认为“情绪过热”,VIX恐慌指数突破40(历史极值),超买信号(RSI>80)预示回调风险。

极端情境工具:

- 熔断保护机制:当VIX突破40时,自动触发50%多头仓位转为防御型ETF(如标普500低波ETF);

- 事件跟踪表:建立“冲突升级-供给中断-政策干预”三维监测体系(如G7对俄石油禁运、OPEC+增产计划);

- 对冲工具:买入原油看跌期权(行权价为100美元/桶,对冲价格回落风险)。

结果:2022年3月俄乌冲突初期,原油价格因供给冲击涨至130美元/桶,但随后因美联储激进加息(流动性收紧)回落至80美元/桶。技术面的“熔断保护”机制有效降低了回撤(最大回撤控制在15%以内)。

三、从“多空对立”到“认知升级”的路径

普罗塔哥拉的哲学并非否定“确定性”,而是提醒我们:确定性源于对“不确定性”的驾驭能力。要真正发挥基本面与技术面的价值,需完成以下认知升级:

1. 从“预测答案”到“管理概率”

投资者常陷入“非多即空”的二元思维(如“这数据到底是利多还是利空?”),但更有效的方式是计算“多空概率比”。例如:

- 基本面分析:通过“估值分位(当前PE在10年中的位置)+盈利增速(未来3年EPS复合增长率)+政策支持度(如碳中和目标)”三个维度,给“上涨概率”赋权(如70%上涨 vs 30%下跌);

- 技术面分析:通过“指标背离(MACD/RSI)+成交量(确认资金动向)+时间周期(周线/月线级别)”三个维度,修正概率(如技术面发出超买信号,上涨概率降至50%);

- 综合决策:最终仓位=概率×风险承受能力(如50%上涨概率则配置50%资金)。

量化工具:使用“多因子模型”整合基本面与技术面变量(如Fama-French三因子模型+技术面动量因子),通过历史回测验证概率模型的有效性(如2010-2020年回测显示,综合概率模型的夏普比率达1.2,优于单一因子模型)。

2. 从“单一视角”到“多维度验证”

多空对立的价值,只有在“多维度交叉验证”时才会显现:

- 基本面验证:不仅看企业财报(如净利润增速),还要分析行业数据(如上下游库存周期)、宏观政策(如利率变化)、竞争对手动态(如市场份额);

- 技术面验证:不仅看K线形态(如头肩顶),还要结合成交量(确认资金动向)、波动率(判断情绪强度)、时间周期(区分短期波动与长期趋势)。

案例:2020年3月美股熔断时,基本面(疫情冲击经济)指向下跌,技术面(标普500指数跌破年线)确认趋势,但美联储“无限QE”的政策(新的基本面变量)逆转了多空力量——此时需动态纳入新维度(如货币供应量M2增速),避免“刻舟求剑”。

3. 从“工具依赖”到“认知进化”

基本面与技术面本质是“认知工具”,其价值取决于使用者的“思维层级”:

- 初级投资者:被工具“奴役”(机械套用指标,如看到RSI超买就做空);

- 中级投资者:用工具“辅助思考”(如RSI超买时,结合市场情绪判断是“正常调整”还是“趋势反转”);

- 高级投资者:超越工具本身(如理解“所有技术指标都是滞后于价格的”,转而通过“市场结构”预判趋势)。

正如索罗斯在《金融炼金术》中提出的“反身性理论”:市场参与者的认知会改变市场本身,因此真正的投资高手不仅分析“现有认知”,更预判“认知的演变方向”——这才是对普罗塔哥拉相对主义的终极超越。

实操方法:建立“预期差监测表”,跟踪分析师盈利预测修正幅度与股价变动的相关性(如特斯拉产能爬坡期,若盈利预测上调但股价滞涨,说明预期差收敛,需警惕反转)。通过量化指标将“反身性”转化为可操作的信号。

四、风险控制:从“概率优势”到“生存保障”

投资的核心是“活下来”,再谈“赚得多”。结合行为金融学与量化实证,需建立以下风控体系:

1. 仓位管理:用凯利公式量化风险

凯利公式(Kelly Criterion)可计算最优仓位:

f = (bp - q)/ b

其中,f为最优仓位比例,b为赔率(盈利/亏损比),p为获胜概率,q=1-p为失败概率。

示例:若某策略胜率60%(p=0.6)、赔率3:1(b=3),则最优仓位f = (3×0.6 - 0.4)/3 ≈ 46.7\%。实际操作中,可将仓位控制在40%(预留安全边际)。

2. 极端情境预案:熔断保护机制

当市场出现“非理性恐慌”时(如VIX恐慌指数突破40),需启动熔断保护:

- 第一步:将50%多头仓位转为防御型ETF(如标普500低波ETF);

- 第二步:保留50%现金,等待市场情绪企稳(如VIX回落至20以下);

- 第三步:若核心逻辑未破坏(如政策利好持续),再用20%仓位抄底优质资产。

3. 心理约束:用前景理论对抗认知偏差

Daniel Kahneman的前景理论指出:投资者对亏损的痛苦系数是盈利喜悦的2.75倍,导致“止损过早、止盈过晚”。解决方法是:

- 设定机械止损:如亏损超10%无条件离场(避免“套牢补仓”的情绪驱动);

- 分阶段止盈:盈利达20%时止盈1/3,盈利达50%时再止盈1/3,剩余仓位“让利润奔跑”(避免“卖飞牛股”)。

结语:在认知战场上成为“概率的主人”

普罗塔哥拉的名言揭示了市场的本质:没有绝对的多空,只有相对的概率。基本面与技术面的价值,不在于提供“标准答案”,而在于为投资者提供“认知工具箱”,帮助其在不确定性中提炼“可把握的概率优势”。

最终,投资的成功不取决于“预测对多空”,而取决于:

- 能否用基本面锁定“长期逻辑的确定性”;

- 能否用技术面捕捉“短期情绪的波动性”;

- 更能否在多空对立中保持“动态平衡的智慧”。

正如投资大师彼得·林奇所说:“投资的诀窍不是预测未来,而是认识到未来无法预测,但可以先做好准备。” 基本面与技术面的多空之争,恰恰是我们“做好准备”的最佳训练场。在这个“认知战场”上,真正的赢家不是“预测正确的人”,而是“管理概率的高手”——他们用理性驾驭不确定性,用纪律对抗人性,最终成为自己命运的“概率统帅”。

附录:争议点预判与回应