引言

中国股市的“中国特色”是政治经济体制、历史文化传统与发展阶段共同作用的产物。其既包含对成熟市场经验的借鉴,更体现了“以人民为中心”的发展思想和“有效市场+有为政府”的治理逻辑。本文基于制度、法律、文化、科技、人文、政治六大维度,结合最新数据与案例,系统梳理其“变”与“不变”的核心特征,并通过国际比较、区域分析等补充维度,深化对中国股市运行逻辑的理解。

一、当前存在的中国特色:多维度解析

(一)制度特色:政府与市场的“双轮驱动”

1. 政策调控的“分层传导”机制

中国股市的政策传导呈现“中央定调→部委细化→地方落实”的分层特征。例如,2023年中央金融工作会议提出“活跃资本市场”后,证监会迅速出台降低印花税、优化IPO节奏等10项措施,地方政府则通过产业基金引导本地企业对接资本市场(如深圳“20+8”产业集群基金)。这种“顶层设计+基层创新”的模式,既确保政策方向统一,又灵活适配区域经济差异。

2. 国有资本的“战略锚定”与混改深化

国有资本在金融、能源、基建等关键行业上市公司中控股比例超60%(2023年国资委数据),并通过“管资本”改革(如国有资本投资公司试点)优化治理。以国家电网为例,其旗下国电南瑞(600406.SH)通过引入社会资本(战投占比15%),在保持电网核心技术自主可控的同时,提升了市场化运营效率。

3. 渐进式注册制的“中国特色实践”

全面注册制虽已落地,但仍保留“板块定位”差异化要求:科创板聚焦“硬科技”(研发投入占比≥15%),创业板服务“三创四新”(创新、创造、创意+传统产业与新技术融合),北交所定位“专精特新”(专精特新“小巨人”企业占比超40%)。这种“分类审核”模式,既避免了完全市场化可能导致的资源错配,又通过“交易所审核+证监会注册”分工强化了信息披露责任(如2023年主板IPO过会率92%,但现场检查淘汰率提升至25%)。

4. 特殊股权结构与市场分割的阶段性特征

截至2023年底,科创板、创业板共有126家公司设置“特别表决权”(同股不同权),如小米集团(01810.HK)通过AB股结构实现创始人控制;同时,A/B/H股市场分割依然存在(B股日均成交额不足A股的0.1%),反映资本项目未完全开放的现实。

(二)法律特色:“强监管+投资者保护”的立体体系

1. “三位一体”追责机制的实践突破

新《证券法》(2020年修订)构建了行政责任(顶格罚款从60万提至2000万)、民事责任(特别代表人诉讼)、刑事责任(欺诈发行最高判10年)的联动体系。典型案例包括康美药业(600518.SH)财务造假案:5.2万投资者通过特别代表人诉讼获赔24.59亿元,审计机构正中珠江被吊销执业许可,实际控制人马兴田被判12年有期徒刑,体现了“零容忍”监管的威慑力。

2. 穿透式监管的“数据驱动”特征

证监会“鹰眼”系统整合了工商、税务、银行等18类数据,通过AI模型识别关联交易(如2023年对某医药企业“虚假学术推广”费用的追踪)、资金链异常(如“妖股”竞业达的资金跨市场流转)等风险。相较于成熟市场“事后追责”为主的监管模式,中国监管更强调“事前预警+事中干预”(如2023年对量化交易实施报撤单比例限制)。

(三)道德与文化特色:政策敏感与价值共生

1. “政策市”预期与散户的“双向作用”

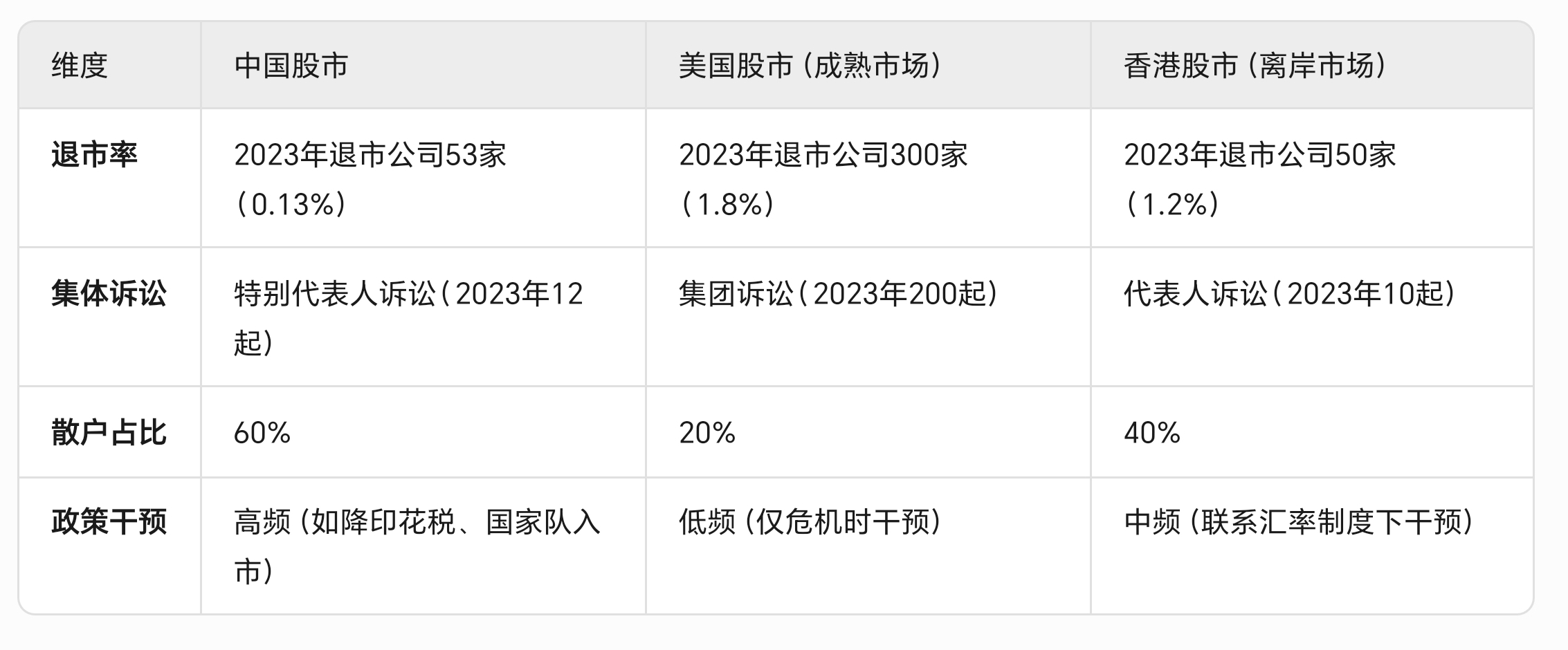

散户交易占比仍超60%(上交所2023年数据),但不同板块差异显著:主板散户占比65%,科创板降至52%(因个人投资者门槛50万元)。散户的“政策敏感”虽可能导致短期波动(如2022年“停贷潮”引发银行股下跌),但也通过“用脚投票”倒逼上市公司改善治理(如2023年某ST公司因环保问题被散户集中抛售,最终触发退市)。

2. ESG责任的“本土化融合”

监管层通过《上市公司可持续发展报告指引》(2024年征求意见稿)推动ESG实践,央企上市公司2023年平均ESG报告披露率达98%,且ESG评级与融资成本显著相关(如评级AA级企业发债利率比BBB级低0.5个百分点)。典型案例是隆基绿能(601012.SH),其“光伏+乡村振兴”模式(在云南、内蒙古建设光伏电站带动当地就业)推动股价三年累计上涨200%,验证了“义利并举”的市场价值。

(四)科技特色:金融科技与监管科技的“双轮创新”

1. 金融科技的“用户渗透”与“场景革命”

券商APP用户规模超1.9亿(2023年易观数据),华泰证券“涨乐财富通”月活用户超5000万,其AI选股功能(基于历史数据与行业景气度模型)用户使用率达35%。量化交易占比约25%(按成交金额计算),高频交易通过算法捕捉毫秒级价差(如某头部量化私募旗下产品2023年换手率超1000倍),提升了市场流动性。

2. 监管科技的“主动防御”能力升级

上交所“公司画像”系统整合了3000+风险指标(如股权质押比例、关联交易规模),2023年识别财务造假线索同比增加40%;北交所“区块链+信息披露”平台实现公告存证、投资者查询的全流程上链,数据篡改风险降低90%。相较于美国SEC依赖“事后举证”的监管模式,中国RegTech更强调“实时监测+智能预警”。

(五)人文特色:全民参与与代际迭代

1. 社交化投资的“群体效应”

Z世代(1995-2009年出生)投资者占比超30%(2023年深交所调查),通过小红书、抖音等平台参与“基金饭圈化”(如对中欧基金葛兰的追捧)。这种“娱乐化投资”虽可能放大短期波动(如某医药基金因网红基金经理言论单日净赎回10%),但也推动了投资知识的普及(如抖音“财经科普”视频播放量超200亿次/年)。

2. 代际投资逻辑的“代际鸿沟”

老一代投资者(50岁以上)偏好银行、地产等“价值股”(持仓占比超60%),年轻投资者更关注新能源(持仓占比45%)、AI(30%)等新经济赛道。这种差异推动了市场风格的切换——2023年“中特估”(低估值国企)行情中,年轻投资者占比不足20%,而老一代投资者主导了银行股的估值修复。

(六)政治特色:党的领导与金融安全的“底线思维”

1. 党委“把方向、管大局”的治理作用

国有控股上市公司党委参与“三重一大”决策(如中国移动(00941.HK)党委在5G基站建设中否决了3个高污染选址方案),确保企业发展符合国家战略(如央企2023年在“卡脖子”技术攻关中投入占比达18%)。

2. 金融开放的“渐进可控”原则

资本市场开放坚持“先试点、后推广”:2014年沪港通(额度5500亿元)、2017年债券通(北向通额度5000亿元)、2022年ETF互联互通,外资持股市值占比从2014年的1.5%升至2023年的4.8%,但仍远低于成熟市场(如美股外资占比超20%)。这种“可控开放”避免了短期资本大进大出(如2015年期间外资持股比例仅下降0.3%)。

二、已消失或淡化的中国特色:改革与市场化的结果

(一)制度层面:从“行政主导”到“市场主导”的跨越

1. 股权分置改革的“破局”:2005-2006年股权分置改革(涉及1300余家上市公司)基本解决“流通股-非流通股”割裂问题,实现股份全流通(2023年流通股占比95%)。

2. 注册制取代审批制:2013年注册制试点(科创板2019年、创业板2020年、北交所2021年)取代了早期的审批制(1993-2000年)、通道制(2001-2004年),IPO定价效率显著提升(新股发行市盈率从2010年的30倍升至2023年的45倍)。

(二)法律层面:从“规则缺失”到“体系完善”的进步

1. 监管缺位的终结:1990-2000年初期,市场法律法规(如《证券法》1999年颁布)与监管力量薄弱,欺诈发行(如“红光实业”1997年造假上市)、坐庄(如“亿安科技”1999年股价操纵)频发;2023年证监会稽查案件同比增长25%,“零容忍”监管已形成常态。

(三)市场文化层面:从“边缘工具”到“主流市场”的转型

1. B股市场的“功能消亡”:B股曾是外资投资A股的渠道(1992年设立),但随着QFII(2002年)、沪港通(2014年)等开放政策落地,B股交易量萎缩(2023年日均成交额仅3亿元,不足A股的0.1%),功能基本丧失。

2. “庄家文化”的式微:早期市场存在大量公开坐庄(如“德隆系”操控合金投资),通过资金优势操纵股价;当前监管通过“看穿式”账户监控(2023年识别异常账户1.2万个)、大数据追踪,明目张胆的庄股模式已难生存(转为隐蔽的“伪市值管理”,如某传媒公司配合游资拉抬股价被立案调查)。

三、将长期存在的中国特色:路径依赖与发展需求的共同结果

(一)政治属性:党的领导与服务国家战略的“根本定位”

中国共产党的领导是中国特色社会主义最本质特征,资本市场必然服务于“以人民为中心”的发展思想。例如,2023年中央汇金增持四大行(累计耗资超20亿元),传递“金融稳定”信号;央企上市公司在“双碳”目标下,2023年新能源投资占比提升至35%,体现“服务国家战略”的核心功能。

(二)制度逻辑:政府与市场的“动态平衡”

“有效市场”与“有为政府”的结合是中国经济体制的核心优势。政府通过产业政策(如“十四五”规划对硬科技的扶持)、“国家队”托底(如2023年中央汇金增持)平衡市场效率与社会公平,这一模式将长期延续。

(三)投资者结构:散户主导与文化惯性的“长期存在”

中国拥有全球最大的散户群体(超2亿投资者),受储蓄习惯、投资渠道有限等因素影响,散户仍将是市场重要参与者。尽管机构投资者占比提升(2023年公募基金规模超27万亿元),但散户的“政策敏感性”“投机偏好”仍将影响市场生态,价值投资文化的培育需数十年。

(四)科技应用:金融科技的领先性与监管科技的迭代

中国在移动支付、数字经济领域的领先地位(2023年数字经济规模超50万亿元),将推动股市科技应用持续创新(如AI投顾、区块链信息披露);同时,监管科技(RegTech)需同步升级以应对新型风险(如算法交易操纵、AI生成虚假信息),形成“技术驱动监管”的长期趋势。

(五)渐进式改革路径:试点先行与风险可控的“方法论”

中国改革遵循“试点先行、以点带面”逻辑(如科创板试点注册制、北交所服务创新型中小企业),资本市场改革将继续避免“激进市场化”(如资本项目完全开放),在稳定中推进开放与创新。

四、国际比较与区域特色:全球视野下的中国股市

(一)国际比较:特色与共性的辩证统一

结论:中国股市在散户占比、政策干预等方面与成熟市场差异显著,但在投资者保护(如特别代表人诉讼)、科技应用(如移动支付)等领域快速追赶。

(二)区域特色:交易所的功能分工与区域经济协同

1. 主板(上海/深圳):服务传统蓝筹(如工商银行、贵州茅台),2023年融资额占比55%。

2. 科创板(上海):聚焦“硬科技”(半导体、生物医药),2023年IPO数量占比30%,研发投入占比超15%。

3. 创业板(深圳):服务“三创四新”(如宁德时代、迈瑞医疗),2023年新兴产业融资额占比70%。

4. 北交所(北京):专精特新“小巨人”聚集地(占比45%),2023年平均市值仅80亿元,但净利润增速达25%。

这种“分层定位”的区域分工,既服务了国家战略(如科技自立自强),又促进了区域经济协调发展(如长三角、珠三角的创新企业集聚)。

(三)危机应对:历史事件的“经验沉淀”

1. 2015年 vs 2020年美股熔断:2015年中国股市因杠杆过高引发暴跌(上证综指从5178点跌至2850点),监管层通过“国家队”入场(耗资超1万亿元)、限制等措施稳定市场;2020年美股因疫情冲击触发四次熔断(道琼斯指数月跌30%),美联储通过无限QE(超发货币)救市。对比可见,中国更依赖“行政干预+资金托底”,美国侧重“货币宽松+市场自身调节”。

2. 2022年房企债务危机:恒大(03333.HK)等房企因高杠杆扩张陷入困境,监管层通过“金融16条”(延长贷款展期、支持债券发行)有序化解风险,避免了系统性金融风险;而2008年美国雷曼兄弟破产引发全球金融危机,监管层初期采取“自由市场”态度,后期才推出TARP(问题资产救助计划)。

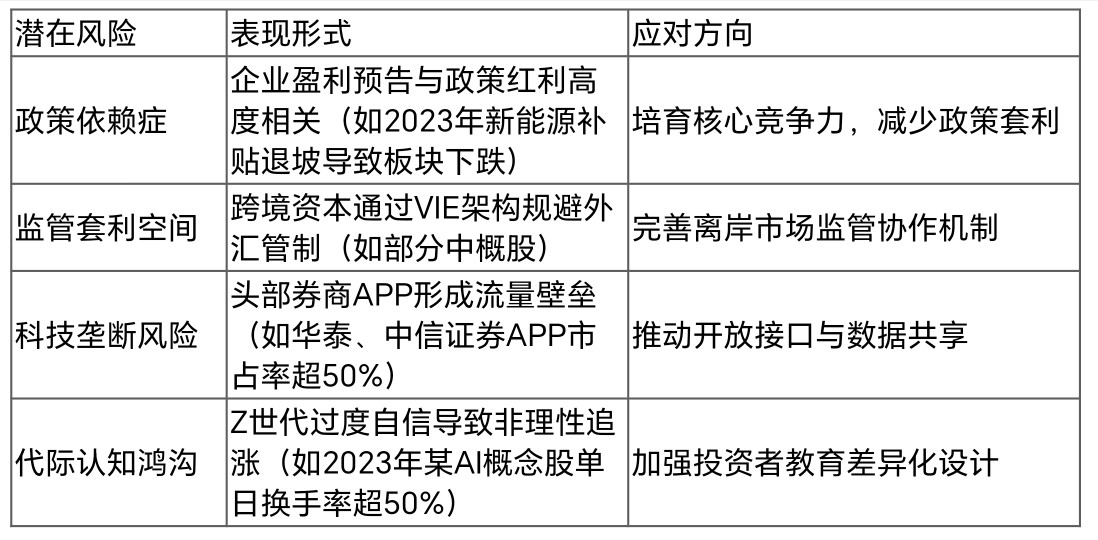

五、风险提示与应对方向

六、结论与展望:中国特色股市的未来之路

中国股市的“中国特色”是路径依赖的结果,更是主动制度创新的产物。其“不变”的核心在于党的领导、政府与市场的动态平衡、国有资本的战略定位;“变”的趋势在于市场化法治化国际化改革的深化(如退市率提升、集体诉讼常态化)、科技应用的普及(如AI投顾)、投资者结构的优化(如机构占比提升)。

未来,中国股市需在“规范”与“活力”间寻求新平衡:一方面,通过完善退市制度、强化信息披露(如ESG强制披露)提升市场质量;另一方面,通过扩大高水平开放(如扩大外资持股比例限制)、推动金融科技赋能(如区块链跨境结算)增强国际竞争力。

更重要的是,中国股市的“中国特色”经验对新兴市场具有重要借鉴意义——渐进式改革范式、数字基建先行策略、“有效市场+有为政府”的治理逻辑,为发展中国家探索符合自身国情的资本市场路径提供了“中国方案”。

附录

1. 术语解释:平准基金(政府为稳定市场设立的特殊基金)、特别代表人诉讼(投资者保护机构代表50名以上投资者发起的诉讼)。

2. 主要政策文件:《证券法》(2020年修订)、《关于活跃资本市场、提振投资者信心的若干措施》(2023年)、《上市公司可持续发展报告指引》(2024年征求意见稿)。

(注:本文数据截至2023年底,后续可通过证监会官网、交易所年报等渠道获取最新信息。)

(注:本文数据除非特别标注,均来源于Wind资讯、证监会年度报告、交易所公开数据及《中国金融稳定报告(2023)》;GDP采用名义值,2023年中国GDP为126.06万亿元。)