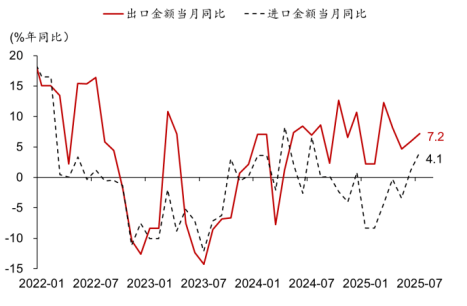

事件:2025年7月美元计价的中国出口金额同比增速从6月5.9%回升至7.2%,高于彭博一致预期的 5.6%

图一:7 月出口同比增速(美元计价)上行至7.2%

资料来源:Wind,华泰研究

显示全球贸易活动的景气度回升:

1. 8月关税232等法案可能对部分行业加征全球关税,仍有部分“抢出口”效应支撑。叠加全球制造业回升,带动全球贸易景气度提升。7月31日美国总统特朗普签署行政令,调整了对69个国家和地区征收最新的“对等关税”、税率在10%至41%不等,新的“对等关税”将以8月7日凌晨为界。其中,针对中国商品的对等关税税率,暂时继续适用10%。

2. 全球的半导体周期走强或持续推升相关行业出口回升,比如7月对韩国及中国台湾的出口均大幅改善。

3. 贸易分流及全球产业链重塑对出口增速形成提振:对美出口增速仍在低位,但4月以来对欧盟、非洲、东盟出口增速明显走强,对冲了对美出口下降的影响,体现了中国出口竞争力持续提升、近年来中国出口目的地的多元化以及全球产业链重塑。具体看:

1) 发达国家中,对美国出口同比增速回落,对欧盟出口则持续偏强。今年以来,中国对欧盟出口整体维持高增,1-7月对欧盟出口累计同比达7%,比整体增速高出0.9个百分点,或由于关税导致美欧贸易关系恶化、中国制造的综合竞争力持续增强,尤其是考虑到自特朗普2.0以来人民币相对欧元走弱约10个百分点。

2) 亚洲地区中,对东盟出口维持韧性,对韩国和中国台湾地区出口大幅回升。

3) 对非洲出口保持强劲增长、占出口的比重明显上行,对拉美出口同比转正。

观点:

8月全球“对等关税”及新增“232”行业关税落地后,全球关税水平或将继续抬升,对贸易活动的影响仍待观察,但考虑到关税不确定性下降、下半年全球主要经济体、尤其是美国将进行财政和货币政策双扩张,全球总需求增长可能大体平稳,但在“抢出口”需求放缓后,出口增长中枢可能有所下降,但仍保持稳健。

虽然对等关税可能会被反复调整,但我们重申美国的关税水平最终可能落在15-20%之间,全球对等关税背景下,中国在美国主要进口国的相对优势反而上升,更大的风险来自全球贸易量下降。而考虑到美、欧、日等全球其他主要经济体都有望推出财政刺激计划,外需降温但仍有韧性,下半年中国出口或有望维持韧性。

各类资产不知道如何配置?想配A股、美股,不知道配多少?省心投配置宝一键帮您配置多个资产,涵盖美股、A股、黄金、美债等多个资产,让您的投资不再犹豫不决!$省心投配置宝$

徐乐颖 S0570623020001

沈雯:S0570624010021

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。