想必最近有不少投资者,都听说了一个事儿:

“上周财爸公告称,要从8月8日(明天)开始,恢复对国债、地方政府债和金融债的利息收入的增值税。

我们之前也简单和大家提过一嘴:

这几天,网上很多文章对这个消息做了解读,我们也大致看了一下,目前大部分观点还是认为,恢复征税对债市的影响是偏负面的。

主要原因是——对利息征税,会减少债券持有人的收益;持有性价比降低了,吸引力降低了,想要卖出的人变多,那么债券价格也会降低。

但是,当我们冷静下来,独立思考一下,会发现事情并不是这么简单。

本期就为大家从政策调整、货币环境、经济基本面三大维度,深入分析当前债市的支撑逻辑。

对利息部分加税,到底会影响什么?

首先,我们需要知道:

加税,是一个【局部】的行为。

即,对各个券种、各个时间发行的债券,会有不同的影响,对债市并不是“整体下跌”这么简单的。

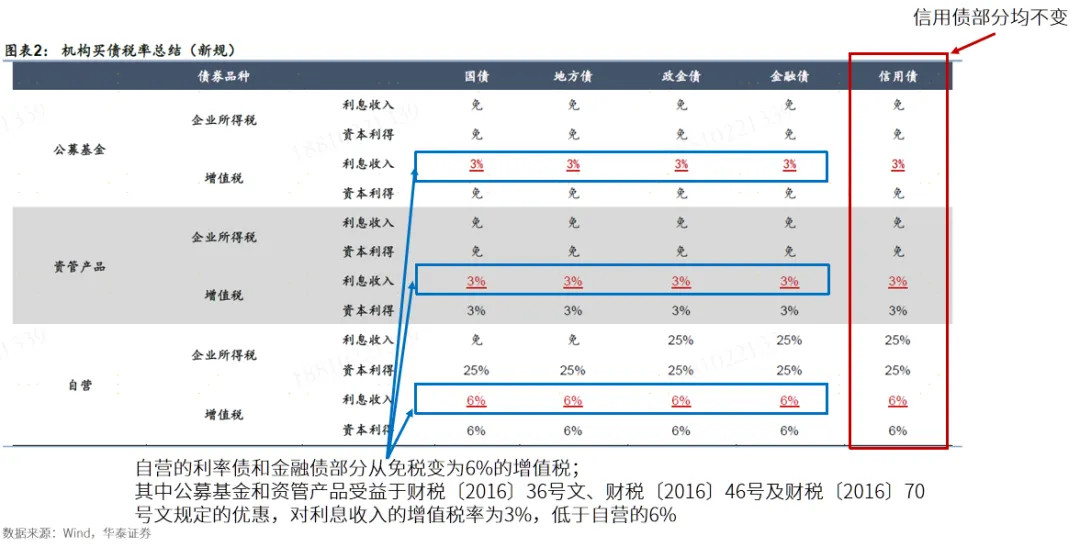

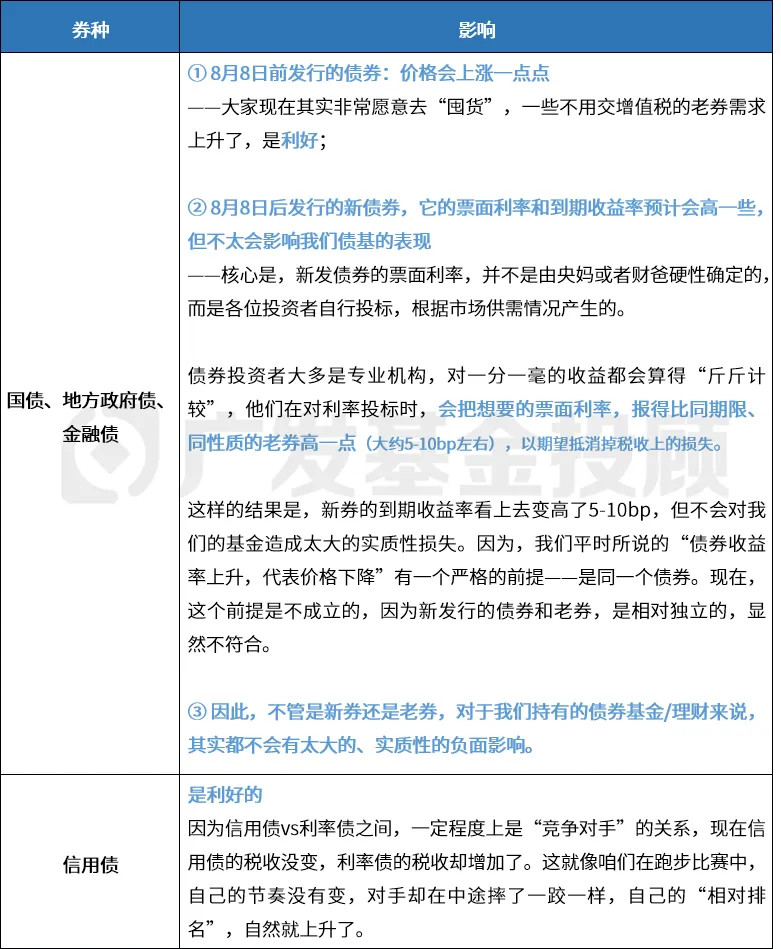

所以,我们还是一张表,直接给结论,欢迎大家保存。

国债加税对各券种的影响

来源:广发基金

总结来说,当市场冷静下来、品一品这个政策,会发现:

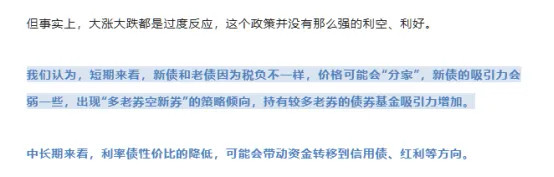

在市场自发的供需关系调节之下,加税这事儿对于咱们普通投资者来说,并没有非常显著的利空,反而有一些局部的利好——老券和信用债上,有一些局部性的机会。

央妈财爸,还有什么组合拳没打?

债券增加增值税的目的,显然是帮助财爸增加税收收入。

但,正如我们上文所说的,债券发行的票面利率,并不是直接由央妈和财爸说了算;而是,各个参与投标的金融机构报价,根据一定规则进行排序后,得出一个票面利率。

这样的结果是,各路金融机构,为了抵消掉缴税的影响,会把新发债券的票面利率,报得比同类别、同期限的老券的收益率,稍微高一点。

由此,对于财爸来说,加税会带来两方面的影响:

1. 利息部分要征税,那么增加了一定的财政收入;

2. 新发债的票面利率高了,那么对于由财政部付息的国债而言,要支出的利息成本也变高了。

这就有点像,我们“小学二年级”学过的:一个游泳池,上面有一个水龙头在加水,池底还有个洞在放水,那么池子的水面是上升还是下降,就取决于哪边的水流得更快了。

对于财政部而言,理论上还是赚的。

因为,大部分的债都要交税,这些“创收”都归财政收入;但在偿息的支出上,像地方政府债、政策性金融债、银行和券商发行的金融债等,这些利息成本并不由财政部(直接)承担。

当然,我们也不能忽视央妈的作用。

对于央行来说,货币政策的一个重要作用,就是为财政部发债保驾护航,控制好国债发行的利率相对稳定,使得财政的付息支出压力,在合理的范围内。

这里,我们想稍微扯远一点,再延伸一下:

为什么特朗普一直想要解雇美联储主席鲍威尔呢?

——主要就是因为鲍威尔作为美国央妈的代表人,迟迟不愿意降息,使得美国财政部的偿息压力很大。

这个例子,可以帮助我们从反面理解,央行对于财政部财政成本控制的作用。

好了,继续回来聊我们的事。

目前,财政部恢复对一系列债券的增值税,其实释放了一个信号:财爸对于增加财政的净收入,是有一定诉求的。

那么,除了加税的“开源”以外,未来可能也会从偿息压力上做“节流”——这就需要央妈在货币政策上出手,继续呵护流动性宽松、维持或者降低市场整体利率。

当前,在美国降息预期大大提升的背景下,人民币兑美元贬值的压力大大减轻,这给我们的货币宽松带来更大的空间,叠加财爸“开源节流”的诉求,我们可以得出这样的结论:

——在接下来一段时间里,央妈不具备收紧货币政策的条件,在合适的时候,可能还会有进一步的放松。

而货币政策的适度宽松,正是对债市坚实的支撑之一。

经济基本面,对债市支撑如何?

刚出炉的7月PMI数据:

制造业,前值49.7,预期49.6,实际49.3,低于预期和前值;这个数据是低于季节性的,主要原因还是关税对于出口和转出口的影响有点超预期。

非制造业,前值50.5,实际50.1,低于前值。

信贷和社融数据,也还没有离开“融资需求主要由政府部门支撑,私人部门的融资需求,则稳定偏弱”的状态。

在这样的背景下,在PMI大升、私人部门融资需求显著抬升之前,经济基本面对于债市也是有支撑的。

好了,总结一下,3个支撑债市的硬理由分别是:

债市:机会>风险

1. 在市场自发的供需关系调节之下,税收政策对老券和信用债形成局部利好,对于咱们普通投资者来说,并没有非常显著的利空。

2. 财爸加税后,央妈可能通过维持宽松流动性以降低财政偿息压力,国内货币政策或进一步打开宽松空间。

3. 当前宏观数据显示经济复苏动能偏弱,债市作为避险资产仍具备基本面的支撑。

所以,我们认为,在三个要点的支撑下,债市在经过本轮调整后,机会很可能是大于风险的。

$广发景宁债券A(OTCFUND|000037)$$广发景宁债券C(OTCFUND|013449)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎