二季度以来,恒生沪深港通AH股溢价指数(以下简称“AH股溢价指数”)持续下行,近期一度跌至122.97点,触及近五年新低点。这一现象标志着A股与H股(即内地与香港两地上市的同一家公司的股票)价格加速靠拢。

什么是AH股溢价指数?

AH股溢价指数被用来衡量在A股和H股同时上市的公司,其A股价格相对H股价格的加权平均溢价水平。

AH股溢价指数 = A股市值加权平均价 / H股市值加权平均价 100

该指数越高,意味着A股相对H股越贵,指数越低,则代表A股越便宜。指数的基点为100点,如果点位高于100,就表示A股相对H股存在溢价,若点位低于100,则表示A股折价。举个例子,如果指数点位为130,那就代表A股相较H股溢价30%。

从历史数据来看,AH股溢价指数点位多数时间处于120至150的区间,说明A股相对H股长期存在着溢价。这种现象是几个因素共同作用的结果。

首先是投资者结构方面,A股以个人投资者为主,交易行为受情绪影响较大,容易推高股价,而H股以机构投资者为主,相对更为理性。

其次在流动性方面,A股成交活跃,换手率高,2020至2024年间平均换手率为298%,而H股过往流动性较低,同期年均换手率仅为56%。流动性不足就容易出现折价现象,尤其对于机构关注度低的小微盘股,折价就更明显了。

再者,A股投资者享有更低的股息税负,而内地投资者通过港股通投资H股需缴纳红利税。交易成本更高,自然要求折价补偿。这其中的差异,理论上会推高A股溢价。

此外,南向资金规模变化、QDII额度、外资流入等都会影响两地市场的估值差异,政策利好、互联互通机制完善也会影响溢价水平。

本轮AH股溢价率为何收窄?

今年以来,AH股溢价率出现了明显收窄。那么,收窄的原因是什么呢?

1. 南向资金流入改善流动性

南向资金的大量流入,是推动AH股溢价率收窄的关键力量。2024年以来,南向资金净流入规模屡创新高,显著提升了市场的流动性。

南向资金买入优质资产后,能够推动相关企业估值修复,再通过板块联动,形成估值传导链条,进而促进港股整体估值回归,缩小与A股的价差。

2. 优质资产赴港上市重构估值逻辑

随着港交所不断优化上市规则,近年来越来越多的优质企业选择赴港上市,尤其是医药、科技、消费等新兴行业龙头,部分企业在港股发行的折价收窄,甚至出现H股价格反超A股价格的现象。

这些企业提升了港股市场的成长属性,也为其赢得更高的关注度,吸引更多增量资金流入,从而推升港股估值水平,推动溢价率收窄。

3. 险资偏好红利资产推动溢价缩窄

据中信证券测算,上半年南向资金主要集中流入港股红利等方向,例如银行板块等,险资是主要的流入力量。

按照截至6月30日的自由流通市值计算的AH溢价指数行业权重,银行板块占比约42%,显示南向险资对高股息红利资产的偏好是推动溢价下行的重要驱动力。

如何看待当前的港股?

港股相对A股“便宜”是过往的一大优势。现在AH股溢价指数回落,有些朋友就要问了:这是不是意味着港股配置价值减弱了?

关于这个问题,我们可以从3个方面来思考。

1. AH股溢价指数存在局限性

AH股溢价指数的样本仅覆盖同时在A股和H股同时上市的企业,所以当前样本多集中于金融、能源、基建等传统行业,创新药、互联网、新消费等热门的新兴行业极少被纳入其中,因此,这一指数虽然可以用来衡量港股整体估值吸引力,但绝不是唯一指标。

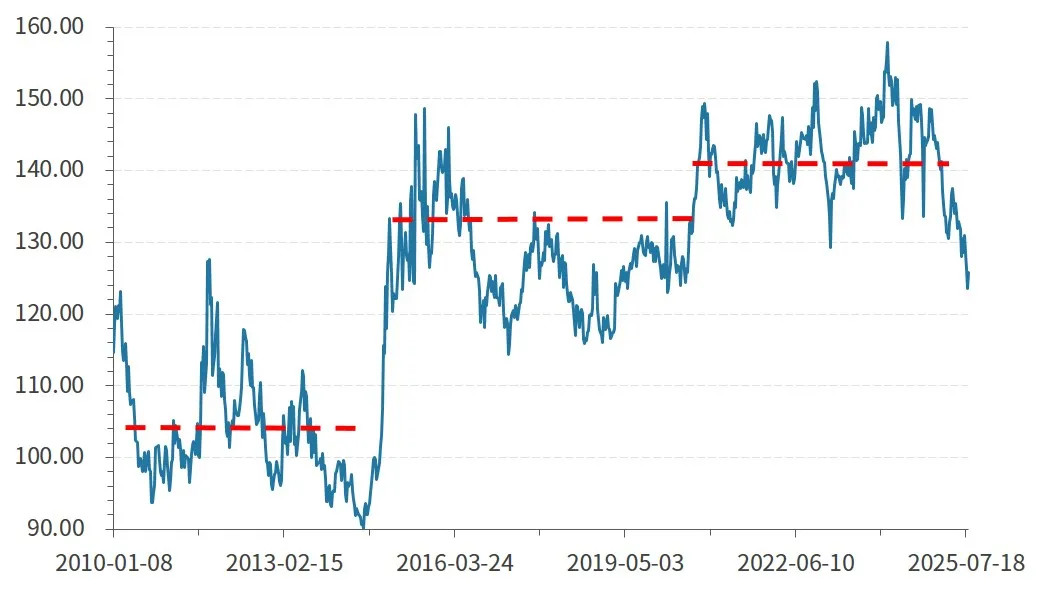

2. AH股溢价指数仍有一定的下行空间

目前AH股溢价指数已处于近五年低位,但与更早之前的中枢相比,并非没有下行空间。

图:AH股溢价指数中枢的阶段变化

数据来源:Wind,2010年1月1日至2025年7月31日。指数过往表现不预示未来,投资须谨慎

另外,以市盈率指标来看,截至7月末,恒生指数市盈率(PE-TTM)为11.03倍,横向对比仍低于上证指数(15.47倍)、深证成指(26.86倍)、中证A500(15.26倍)等A股主流宽基指数。

3. 港股资产具备稀缺性与吸引力

从中长期视角看,港股作为中国资产的重要组成部分,其吸引力正随着中国经济基本面和政策环境的改善而提升。尤其在创新药、科技AI等新兴行业领域,港股拥有不少A股所没有的优质标的,资产具有稀缺性优势。

未来,随着越来越多的A股优质公司赴港二次上市,以及中概股回流,港股市场整体的吸引力将进一步提升,值得我们持续保持关注。

在具体的方向上,一些产业趋势显著、业绩能见度高、市场有催化的赛道,以及存在H股折价的板块,相关的指数可以作为我们重点关注的目标,例如创新药板块(港股创新药指数)、科技AI板块(恒生科技指数),还有高股息红利资产(港股通非银指数)等。

$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发中证香港创新药ETF发起式联接(QDII)A(OTCFUND|019670)$$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$$广发中证港股通非银ETF发起式联接A(OTCFUND|020500)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$广发沪港深医药混合A(OTCFUND|014114)$$广发沪港深医药混合C(OTCFUND|014115)$$广发恒生消费ETF发起式联接(QDII)C(OTCFUND|020744)$$广发价值核心混合C(OTCFUND|010378)$#港股#

以上就是本期要分享的全部内容,欢迎转发分享给家人朋友,我们下期再会。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,投资须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。