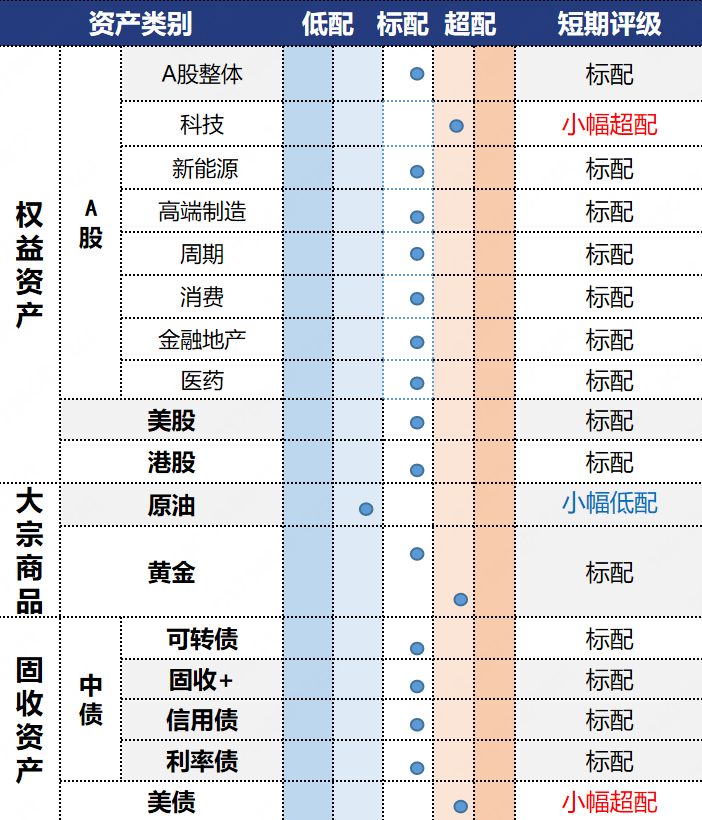

投资观点:标配,本期赛道拟合指数收跌(-2.89%)煤炭、有色金属跌幅居前,上期我们提示“目前钢铁板块PB已经修复到1以上,预计后续反弹步伐将放缓”,钢铁板块本期冲高回落,随着“反内卷”叠加雅下项目开工推动主要板块的估值得以修复,后续行情的演绎或将会以递推式进行,即“政策驱动→估值修复→跟进政策催化→等待基本面改善→盈利驱动”这一基本脉络。配置侧,适度分散投资,等待前期政策主线驱动板块回调后的低位布局机会。基于贵金属近期已高位调整逾6%,下行风险有所释放,目前估值趋于合理,可适度关注。

上游资源:股商联动框架下,黄金股长期底仓配置价值凸显;稀土需求端呈现多元化格局,人形机器人、低空经济等新兴领域对高性能磁材的需求存在增长空间。中游材料及建筑:7月初,33家建筑类中央企业发表倡议书,提出积极通过科技创新实现转型升级,后续若行业加快整合,有助于改善中长期盈利能力。制冷剂配额约束收紧为长期趋势,行业景气度向好,化工行业“反内卷”突破口优先选择高集中度方向,关注有机硅、草甘膦、制冷剂等行业产能集中度高的细分领域。主题机会:逢低关注”反内卷“驱动的供需格局改善及行业集中度提升的机会(重点行业如钢铁);雅江项目是国家重点推进的战略工程,有望带动建筑建材、电力基建材料需求;项目建设期,上游原料生产或小幅提振煤炭需求,但远期看,将强化新能源主导地位,加剧煤炭行业长期退出预期。

投资逻辑:1)情绪:赛道整体交易换手率较上期下行。2)景气:7月制造业PMI较6月边际放缓,7月制造业PMI生产指数分项较6月份的51%下降0.5个百分点至50.5%,购进价格及出厂价格较6月上行,低于预期的数据除因受7月高温天气扰动外,或显示“反内卷”政策的边际影响有所显现。截至7月31日,螺纹钢现货价报3345元/吨,较上期上涨5.42%;全国水泥价格指数报129.36,较上期回落3.42%;秦皇岛动力煤(Q5500)报655元/吨,较上期上涨1.87%;京唐港山西主焦煤库提价报1650元/吨,较上期上涨10.00%。铜现货价报78371元/吨,较上期下跌1.81%;铝现货价报20597元/吨,较上期下跌1.25%。3)估值:上证资源指数PE-TTM/PB-MRQ为11.69X/1.38X,估值分别处于3Y来73.15%/65.83%分位。

数据来源:Wind,省心研究院,截至2025/08/01。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。