一、头部基金公司格局:规模与马太效应

国内公募基金行业“强者恒强”特征显著,选平台前需关注其背后的基金公司实力:

- 非货基规模Top 10(据中国证券投资基金业协会(AMAC)2025年第二季度数据):易方达(1.4万亿+)、华夏(1.2万亿+)、广发、富国、嘉实等,前十大公司名单连续3个季度稳定,但内部竞争激烈——据2025年二季度数据,汇添富非货基规模环比增长近10%,排名升至第九。

- ETF领域集中度更高:全市场ETF规模突破4.3万亿,前12家公司占比从2024年末的78%提升至2025年二季度的82%;其中华夏(7505亿)、易方达(6643亿)、华泰柏瑞(4995亿)稳居前三,头部效应进一步强化。

- 中小公司突围方向:通过细分赛道(如债券、指数增强)实现规模跃升,典型如鹏华基金——其旗下鹏华丰禄债券基金通过“信用债精选+杠杆策略”,年内收益超4%,吸引资金持续流入,推动非货基规模环比增长18%。

结论:头部平台在资源、投研、风控上更具优势,但中小机构在特定领域(如债券基金、行业主题ETF)可能更灵活,适合偏好细分策略的投资者。

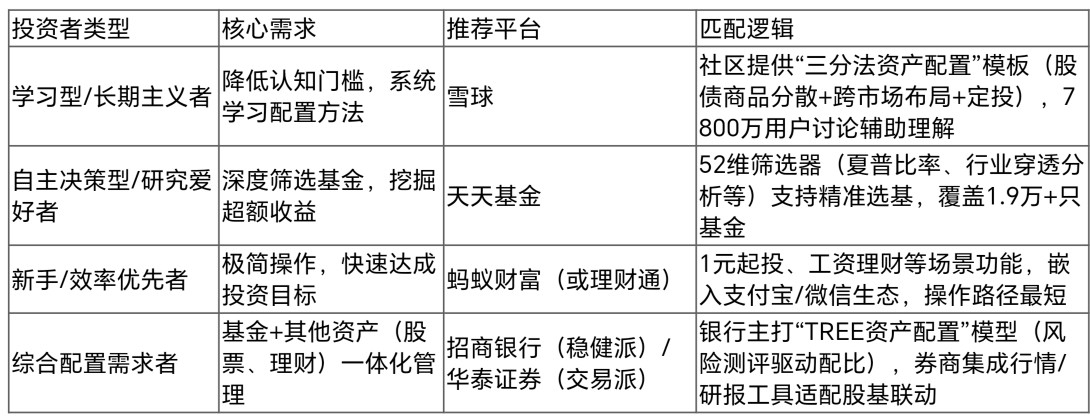

二、平台选择决策:从需求倒推匹配

明确自身投资需求是选择平台的第一步。根据投资行为特征,可按以下逻辑快速匹配:

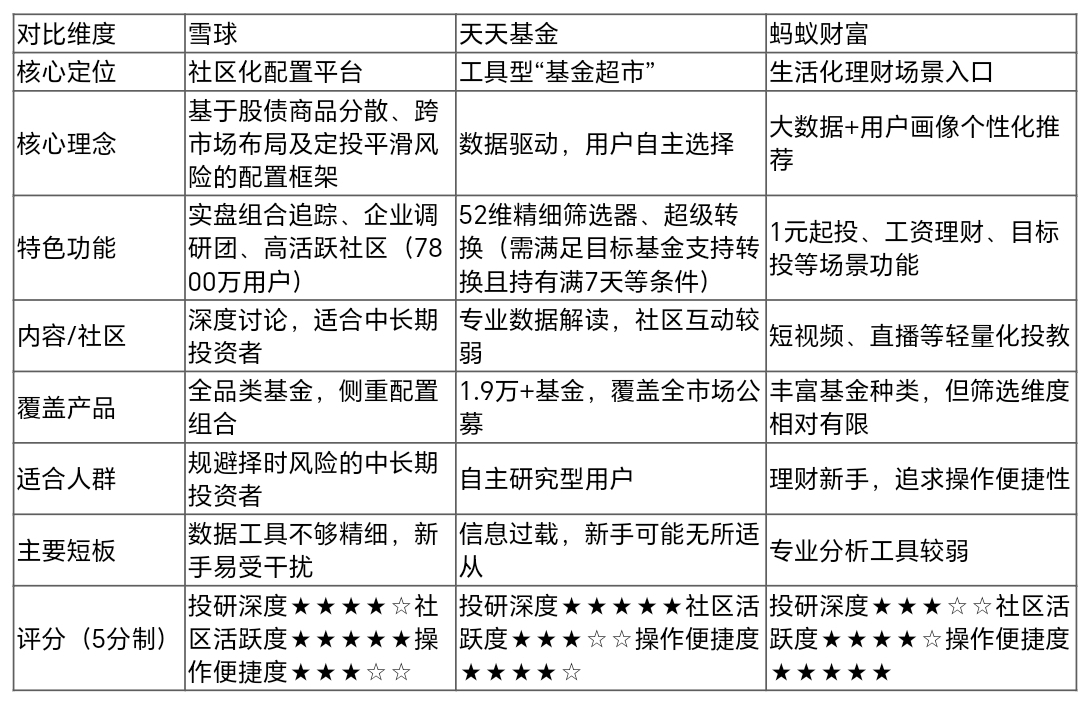

三、第三方平台深度对比:定位、功能与适配人群

互联网化体验的第三方平台是多数投资者的首选,但定位差异显著,需结合需求选择:

1. 核心差异总览

2. 典型场景举例

- 学习型投资者:雪球“稳健型配置组合”历史回测显示,2020-2025年最大回撤仅8%(同期沪深300回撤22%),通过“股40%+债50%+商品10%”的分散策略实现年化6.5%收益,适合认同“长期主义”的用户参考。

- 自主决策型投资者:天天基金筛选器可设置“近3年年化收益>10%+夏普比率>1.5+基金经理任职>5年”等条件,快速锁定优质基金。例如筛选出的“华夏行业景气混合”,2023-2025年收益达45%,验证了工具的有效性。

- 新手投资者:蚂蚁财富“工资理财”功能支持自动扣款(每月5日从银行卡转至余额宝),并默认配置“货币基金+指数基金”组合(货币占70%+指数占30%),1元起投无门槛,降低新手操作焦虑。

四、银行与券商平台:稳健派的综合选择

传统金融机构平台侧重安全性和综合服务,适合风险偏好较低或需要多资产配置的用户:

1. 银行系(以招商银行为例):

- 费率与服务:申购费1折起(2024年政策),主打“TREE资产配置”模型——基于投资者风险测评结果(如保守型、平衡型、进取型),动态调整股票、债券、现金等大类资产比例(例如保守型配置70%债券+20%货币+10%股票)。

- 体验痛点:APP操作步骤较繁琐(如调仓需经过“我的→基金→交易→确认”4步),灵活性低于互联网平台。

2. 券商系(以华泰证券“涨乐财富通”为例):

- 交易优势:股票/基金一站式管理,定投费率低至万0.5免5(具体以平台活动为准);集成行情、研报、量化工具(如PE/PB估值表),适配股基联动策略用户(例如通过股票账户直接参与ETF套利)。

- 合规提示:“0佣金”表述需注意,实际为“免佣金+最低收费0.1元”(监管要求),活动期间可能减免最低收费。

五、风险警示与结语

风险提示:

- 历史业绩不代表未来收益,基金净值波动可能受市场、政策等多重因素影响,需结合自身风险承受能力选择。

- 分散投资是降低风险的有效手段,建议配置货币基金(30%-50%)+指数定投(30%-40%)+固收类产品(20%-30%)。

- 以上推荐仅供参考,不构成投资建议,具体操作需结合个人财务状况咨询专业顾问。

国内基金平台已分化出鲜明路径:雪球的“社区+配置”、天天基金的“数据工具”、蚂蚁的“场景普惠”、银行券商的“稳健服务”。头部平台在投研资源与合规性上更可靠,但中小机构在细分领域(如债券基金、行业主题ETF)也可能有独特优势。

最终建议:明确自身需求(学习、自主决策、效率或综合配置),匹配对应的平台,让投资更高效、更从容。

*数据来源:中国证券投资基金业协会(AMAC)、各平台2025年二季度公开财报、第三方研究机构Wind。*