截至上周五(8月1日),伦敦现货黄金报收3362.64美元/盎司,上周累计上涨26.42美元/盎司,涨幅0.79%。上周金价震荡上行,金价最高上行至3,362.64美元/盎司,最低下探至3,275.05美元/盎司。回顾上周以来海外主要市场动态:7月美联储FOMC会议放鹰声,但周五公布的7月非农数据不及预期,且5月和6月数据被大幅下修,数据公布后美元、美股走低,市场对于9月降息预期升温,金价抬升。短期金价震荡,但市场若开启降息交易,对于金价可能有一定利好;中长期美联储开启降息周期+海外宏观政策不确定性加剧+ 全球“去美元化”趋势对金价依然构成利好,可持续关注,回调时或可考虑逢低分批布局。

经济数据来看,美国7月非农就业人口变动(万人)公布值7.3,预期值10.4,前值大幅下修为1.4;美国7月失业率公布值4.2%,预期值4.2%,前值4.2%;美国7月密歇根大学消费者信心指数终值公布值61.7,预期值62,前值61.8;美国7月ISM制造业指数公布值48,预期值49.5,前值49;美国FOMC利率决策下限/上限公布值4.25%/4.5%,预期值4.25%/4.5%,前值4.25%/4.5%;美国7月26日当周首次申请失业救济人数(万人) 公布值21.8,预期值22.4,前值21.7;美国6月核心PCE物价指数同比/环比公布值2.8%/0.3%,预期值2.7%/0.3%,前值2.8%/0.2%;美国6月PCE物价指数同比/环比公布值2.6%/0.3%,预期值2.5%/0.3%,前值2.4%/0.2%;美国6月个人消费支出(PCE)环比公布值0.3%,预期值0.4%,前值0;美国6月个人收入环比公布值0.3%,预期值0.2%,前值-0.4%;美国7月ADP就业人数变动(万人) 公布值10.4,预期值7.6,前值-3.3;美国二季度实际GDP年化季环比初值公布值3%,预期值2.6%,前值-0.5%;美国6月零售库存环比公布值0.3%,预期值0.3%,前值0.3%。

美国7月非农数据不及预期,5月和6月数据被大幅下修。美国7月非农新增就业人数7.3万人,低于预期的10.4万人,6月从14.7万下修至1.4万,5月从14.4万下修至1.9万,累计下调25.8万,创2020年6月以来记录。分行业来看,私人部门商品环比持平,服务环比上升。商品业新增就业-1.3万人(前值-1.3万人),其中采矿业和非耐用品业构成主要拖累。服务业新增就业9.6万人(前值为1.6万人)。零售业、金融活动和教育健康贡献主要增量。政府部门新增就业-1.0万人(前值为1.1万人)环比下降。整体来看,采矿业、非耐用品业和政府部门等构成拖累,零售业、金融活动和教育健康等为主要贡献。7月劳动参与率为62.2%,低于预期和前值。7月失业率为4.2%,符合预期,高于前值。时薪方面,环比增速0.3%,符合预期,高于前值的0.2%。美国6月JOLTs职位空缺为743.7万人,低于预期的750万人,低于前值的776.9万人。根据联邦基金利率期货,至25年底降息幅度升至61bp。

美国二季度GDP和核心PCE均超预期,7月ISM制造业PMI继续萎缩。美国二季度实际GDP年化季环比初值增长3%,高于预期的2.6%,高于前值的0.5%,但细分来看数据表现“外强中干”,消费韧性有明显下滑。美国二季度核心PCE物价指数年化季环比初值增长2.5%,高于预期的2.3%,高于前值的3.5%。美国7月谘商会消费者信心指数为97.2,高于预期的95,高于前值的93。美国25年7月ISM制造业PMI为48.0,低于预期的49.5,低于前值的49.0。环比6月:生产指数增加1.1至51.4;反映未来走势的新订单指数上升0.7至47.1;原材料库存指数下降0.3至48.9,产品库存指数下降1.0至45.7;价格指数下降4.9至64.8,制造业通胀压力略有缓解;招聘指标下降1.6至43.4,制造业就业压力恶化。

7月美联储FOMC合预期维持利率不变,鲍威尔发表偏鹰言论并强调美联储独立性。当地时间7月29日至30日,美联储召开了7月FOMC会议,以9票赞成、2票反对的投票结果决定维持基准利率4.25%-4.50%不变,维持缩表节奏不变,声明措辞偏鸽,新增上半年经济活动放缓的表述,但经济不确定性风险仍较高,就业市场稳定但存在走弱风险,需关注通胀上行风险。鲍威尔在利率决定后的新闻发布会上发言偏鹰,将维持“适度限制性”货币政策立场,没有对9月降息给出明确回应,认为需要等待更多数据,强调美联储的使命是稳定物价和最大化就业,而不是经济增长,同时捍卫了美联储独立性。

美国新一轮关税表出炉,将对未达成协议的国家征收10%至41%不等的关税。整体:特朗普宣布将维持10%的全球最低关税,而对美国贸易顺差国家的进口产品将面临15%或更高的关税;如有国家或地区通过第三地转运方式规避关税,其商品将被征收40%的转运税。对欧盟:美国向欧盟征收15%的关税,欧盟承诺向美国购买7500亿美元的能源产品,并向美国追加投资6000亿美元。对加拿大:特朗普宣布对加拿大关税提高至35%,美墨加协定下的商品除外。对韩国:美国对韩关税由25%降至15%,韩国将向美国提供3500亿美元,用于由美方拥有并控制的投资项目,韩国还将购买1000亿美元的液化天然气或其他能源产品。对巴西:美国对巴西加征40%关税,使总关税额达到50%,主要包括牛肉和咖啡。对中国台湾:美国对中国台湾地区被征收的对等关税定为20%。对印度:美国对印度将征收25%的关税并实施其他惩罚。取消“小额豁免”:特朗普宣布自8月29日起暂停“小额豁免”政策,这意味着通过非国际邮政网络寄往美国的商业包裹将不再享受免税优惠,需缴纳所有适用关税,Temu和Shein等电商将受到冲击。

中美双方贸易继续休战90天,美方就中国购买俄罗斯石油进行施压。当地时间7月28日至29日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特及贸易代表格里尔在瑞典斯德哥尔摩举行中美经贸会谈。根据会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天,至2025年11月11日。然而,贝森特称如果中方继续进口俄罗斯原油,美方将考虑征收100%的惩罚性关税,并强调“未来90天的关税政策有多种可能——既可能维持当前暂停状态,也可能恢复三位数的高额关税”。30日,中方表示,将根据自身国家利益,采取合理的能源保障措施;同日,国防部宣布中俄联合军演。

周点评:7月美联储FOMC会议放鹰声,但周五公布的7月非农数据不及预期,且5月和6月数据被大幅下修,数据公布后美元、美股走低,市场对于9月降息预期升温,金价抬升。短期金价震荡,但市场若开启降息交易,对于金价可能有一定利好,需继续关注美联储货币政策走向及美国经济数据。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+ 全球去美元化趋势”对于金价构成一定支撑,回调时或可考虑逢低分批布局。

特朗普的政策主张来看,关税对通胀影响尽管避免了极端情形,但由于“基础关税”已经普遍加征,目前的关税税率仍然高于之前,激进的关税政策依然放大了美国经济陷入“通货膨胀与经济停滞并存”的“滞胀”风险。同时政策的反复加剧了市场不确定性,对于金价也有一定支撑。特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

此外近期特朗普签署稳定币GENIUS法案。美国政府合法化稳定币可能对于美元信用产生持续影响,进而对于金价有一定影响。2025年初白宫发布行政命令,明确将“促进合法且可信的美元稳定币在全球的发展”作为维护美元地位的政策措施之一;且法案要求稳定币发行方100%储备美元或短期美债,有望短期缓解美债的流动性风险。逻辑上分析,若稳定币的发展有效支撑美元信用,分流黄金对冲主权货币贬值风险的需求,对黄金可能有一定利空影响;但若在稳定币发展进程中出现预期之外的信用风险(例如2022年算法稳定币曾出现崩盘风险),则可能推高全市场风险溢价,对黄金构成利好。可持续关注后续发展历程及相应影响。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,6月末黄金储备7390万盎司,环比继续增加7万盎司,这是中国央行连续第八个月增持黄金。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

本周关注重点:周一(8月4日)美国6月扣除飞机非国防资本耐用品订单环比终值,美国6月耐用品订单环比终值,美国6月工厂订单环比;周二(8月5日)美国7月ISM非制造业指数,美国7月Markit综合PMI终值,美国7月Markit服务业PMI终值;周四(8月7日)美国开始实施“对等关税”,2027年FOMC票委、旧金山联储主席戴利发表讲话,美国8月2日当周首次申请失业救济人数(万人),美国6月批发库存环比终值,2027年FOMC票委、亚特兰大联储主席博斯蒂克线上参加佛罗里达州首席财务官协会有关货币政策的炉边谈话;周五(8月8日)美国要求俄乌8月8日前达成协议,2025年FOMC票委、圣路易联储主席穆萨莱姆发表讲话。

l 行情监测

黄金现货:截至上周五(8月1日),伦敦现货黄金报收3336.22美元/盎司,上周累计下跌13.44美元/盎司,跌幅0.40%。上周金价继续横盘震荡,金价最高上行至3,431.20美元/盎司,最低下探至3,336.22美元/盎司。

l CFTC持仓报告

美国商品期货交易委员会(CFTC)7月29日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(7月22日)的253,038手下降至223,596手,净多头头寸减少。

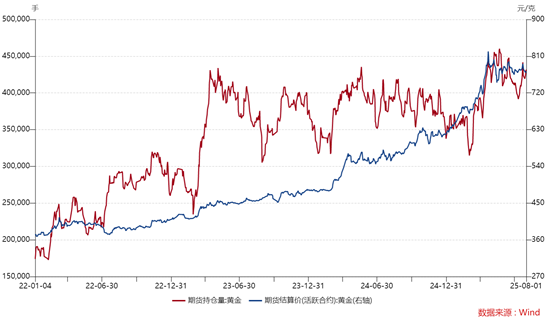

l 沪金与伦敦金走势

l 上海期货交易所黄金期货持仓情况

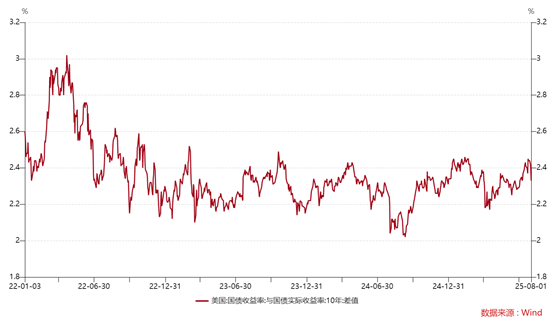

l 美国利率水平及通胀预期变化

l 机构观点

高盛认为,全球央行购金需求的结构性增长(2025 年 1-5 月平均每月购金 77 吨)仍是金价核心驱动力。尽管美联储 7 月会议纪要释放鹰派信号,但该行认为,美国经济衰退概率升至 45%(未来 12 个月)将推动黄金 ETF 资金加速流入。此外,中国保险资金获准配置黄金(潜在需求达 280 吨)构成长期托底力量。

摩根士丹利分析师在其最新金属市场报告中指出,美元进一步走弱将利好大宗商品,且美国通胀率的任何上升都可能吸引资金流入贵金属市场。此外,中国若出台刺激政策,也将为贵金属市场带来推动。

美国银行认为,美国“大而美”减税法案将增加3万亿美元财政赤字,叠加全球央行去美元化进程加速,黄金作为抗通胀和分散风险的资产价值凸显。渣打银行分析师 Suki Cooper 表示,市场对美债扩张和关税政策的不确定性持续升温,为金价构筑坚实底部。

瑞银在报告中提到,全球央行购金量有望在 2025 年超过 1000 吨,且黄金在官方储备中的占比仍低于历史均值(约 12%),未来增持空间显著。该行认为,美国债务扩张和关税政策不确定性将强化黄金的货币属性对冲价值。

世界黄金协会发布 2025 年黄金年中展望报告指出,黄金继续保持创纪录的速度,2025 年上半年以美元计价上涨 26%,各种货币计价的回报率都达到了两位数。美元走弱、利率处于区间以及高度不确定的地缘经济环境,导致了强劲的投资需求。

l 每周打分及点评

打分:6.5

点评:短期金价震荡,但市场若开启降息交易,对于金价可能有一定利好;中长期金价的支撑逻辑依然较为坚挺。可持续关注地缘政治形势、全球宏观经济走势、美国关税政策及全球央行购金情况,回调或可考虑逢低布局。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#八月基金投资策略##7月投资总结:我的收益如何了?##国务院:通过“人工智能+”行动意见##8月你看好哪条投资主线?##收息族集合#