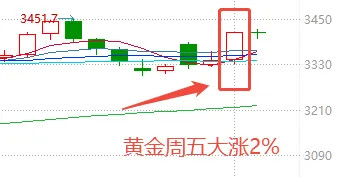

从近一周表现来看,大宗商品表现挺亮眼的。特朗普对俄罗斯的潜在制裁消息,让大家担心石油供应会受影响,所以周内油价一度涨到70美元以上。

不过后来有两个消息又把油价拉了下去:

一是OPEC+可能要增加石油产量,二是美国非农就业数据的事,周五出现了大跌,但整周下来还是涨了2.75%,在全球大类资产里表现最好。

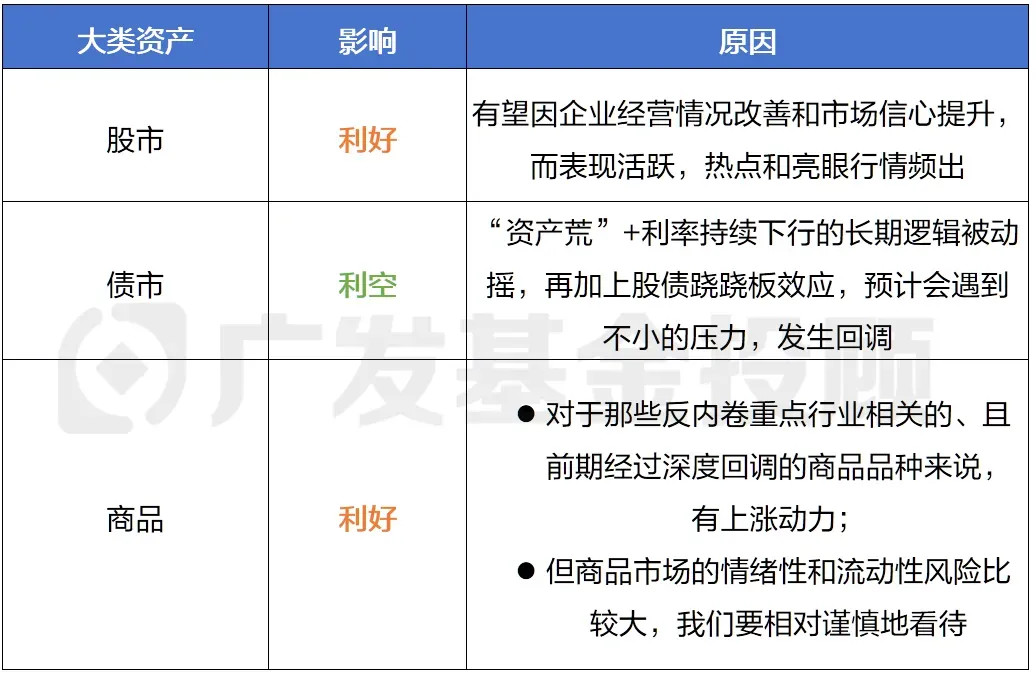

此外,债表现得也还行,在反内卷降温、对债市的压制减弱下,较前段时间有一个明显回暖;另外,今天我们也会在后面讲讲最近关注度比较高的“国债等债券利息收入恢复征收增值税”的事情。

我们的股市三兄弟,跌得比较明显。

上周说过,这是很关键的一周,周内宏观消息密集出来,让市场出于避险考虑,整体风格偏向保守,上证指数微跌0.94%,回到3600点以下,美股和港股分别大跌2.36%、3.47%。

01 美股:短期注意波动

上周美股跌的比较多,主要原因大家应该也都听说了,就是8月1日美国劳工统计局公布的数据引起的。$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$

“美国7月非农就业数据,新增就业人数仅为7.3万人,远低于预期的10.4万人;

更关键的是,5月和6月的数据被大幅下调,5月新增非农从14.4万修正至1.9万,6月新增非农从14.7万修正至1.4万,修正值超过90%。

从数据上看,两个月加起来少了25.8万。这相当于,之前两个月报的“就业增长”几乎被抹没了。

所以,出于对美国经济衰退的担忧+美联储降息的预期(就业数据差→担心经济弱→市场猜美联储会降息托底,现在预测美联储9月降息25个基点的概率为89.1%了),周五当天市场出现了大跌:

美元指数快速下跌超1%;

美股三大指数集体收跌,道琼斯工业指数跌1.23%,标普500指数跌1.60%,纳斯达克指数跌2.24%,创了4月以来的最大跌幅;

美债收益率全线大幅下行(即美债价格大涨),其中1单日下行超过20bp、5Y单日下行9bp,10Y单日下行14bp,30Y单日下行8bp;

避险资产的黄金,也走高了。$广发上海金ETF联接C(OTCFUND|008987)$

来源:wind,截至20250801

总的来说,这次就业数据确实有点差得出奇。

“差”的不仅是数值低,更在于大幅下修的“意外感”,随后的美股大跌、黄金走高、美债利率+美元走低等等,这些都是典型的衰退交易。

对投资美股的朋友来说,短期确实要多留心一下,美股调整的压力是存在的,并可能会压制全球风险资产的风险偏好。$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$

但拉长了看,现在说美国经济衰退还太早,还得等更多数据确认,我们认为,目前更可能的情况是“软着陆”:

1. 美联储下半年大概率会降息,加上财政扩张可能发力,这两个“组合拳”能托住经济,避免美国经济硬衰退。

而且,如果美联储真的超预期降息,对咱们关注的AH股来说未必完全是利空,全球资金的“水龙头”会更松一些,反而有一定支撑。

2. 非农数据的疲软其实是增加了特朗普关税政策的阻力。

即,中美达成(部分)协议的可能性是在上升的,这对提振市场信心也是个好事。

02 A股:再提“反内卷”

上周,A股市场冲高回落,A股在连涨5周后首度下跌,但回调幅度不大,上证指数跌0.94%,回落至3600点下方,所以我们的市场温度计也回到58了。

结构层面,多数板块下跌,有色、煤炭及综合金融领跌,通信、医药、传媒逆势走强。

数据来源:wind、广发基金,截至20250801

多说一个,上周开了7月中共中央政治局会议,主要对下半年经济工作进行了部署,强调宏观政策要持续发力、适时加力,增强灵活性和预见性。$广发中证军工ETF联接A(OTCFUND|003017)$$广发中证军工ETF联接C(OTCFUND|005693)$$广发中证光伏产业指数A(OTCFUND|012364)$

几个重点方向

稳就业、稳企业、稳市场、稳预期:确保经济平稳运行。

高质量发展:推动科技创新与产业深度融合,加快培育新兴支柱产业。

扩内需:鼓励消费,特别是服务消费的新增长点。

反内卷:依法依规治理企业无序竞争,推进重点行业产能治理。

来源:广发基金

03 A债:信用债性价比提升

上周,债市情绪波动较大,但总体债券收益率还是震荡下行的(即债基收蛋)。

一边是“扰动项”:政治局会议的政策风向、中美关税谈判的预期和结果都在博弈,这些不确定性让债市波动明显加大;

另一边是“支撑力”:7月底的PMI数据没达到预期,显示经济复苏力度仍需观察;同时,资金面平稳跨过月末,10Y国债一度重回1.7%下方,修复了之前半数跌幅,也给债市吃了颗定心丸。

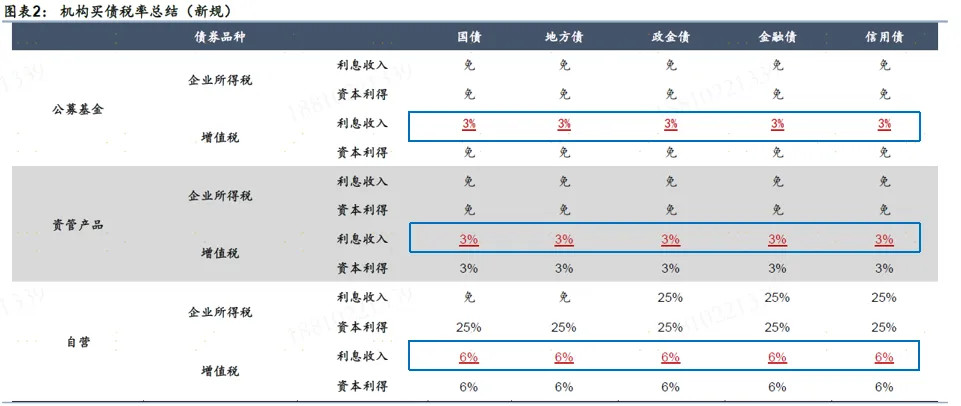

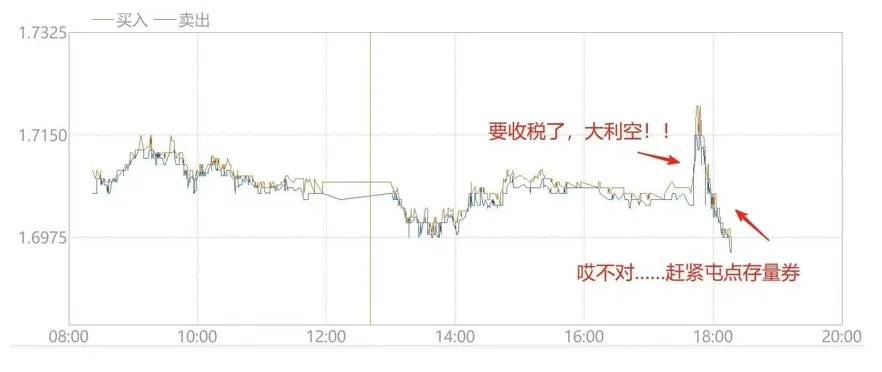

然后,上周还出了另一件事,引起了很多讨论——国债等债券利息收入恢复征收增值税。

“财政部和税务总局发布公告,自2025年8月8日起,对新发行的国债、地方政府债券、金融债券的利息收入恢复征收增值税。

也就是说:

对8月8日后新发行的国债、地方政府债和金融债利息收入,恢复征收增值税。

对8月8日前已发行的债券(包括续发行部分)利息收入,继续免征增值税直至债券到期。

数据来源:Wind,华泰证券

消息公布的当天,债市的反应是比较有意思的。

首先,利率快速上行——市场先是担心“新债要加税,持有成本变高”,在大利空情绪下,利率被快速推高。

随后,市场反应过来了——老债是不受新规影响(会继续免征至债券到期,还有一段时间),性价比一下子凸显出来;同时,公募债券基金可能会因为资金涌入而扩容,这些资金会优先买老债,进一步推高老债需求。所以,供需关系反转下,利率又被快速拉了下来了。

最后,市场开始冷静了。

但事实上,大涨大跌都是过度反应,这个政策并没有那么强的利空、利好。

我们认为,短期来看,新债和老债因为税负不一样,价格可能会“分家”,新债的吸引力会弱一些,出现“多老券空新券”的策略倾向,持有较多老券的债券基金吸引力增加。

中长期来看,利率债性价比的降低,可能会带动资金转移到信用债、红利等方向。$广发景宁债券A(OTCFUND|000037)$$广发景宁债券C(OTCFUND|013449)$

——因为新发行的利率债(比如国债、政策性金融债)要承担额外税负,持有成本上升,部分追求收益的资金,可能会:

一部分流向信用债(尤其是资质较好的品种,因税负影响小,相对优势凸显);

一部分转向股市(比如盈利稳定、股息率有竞争力的红利板块);

甚至可能流向商品、REITs等其他领域。

但这个政策普通个人投资者影响相对有限,更多是机构侧的变化,大家也无需太过担心。

04 未来要关注的事情

美国“对等关税”变化

8月7日,美国对等关税正式生效

核心看点:

7月31日,美国发布对部分国家重新设定“对等关税”税率标准,与美国谈判并达成协议的国家,适用经过协商的特定税率;而其他未被列入特定名单的国家,则将统一面临10%的基准关税。

此项新关税,将于8月7日(本周四)生效,这为各国提供了另一个尝试谈判降低关税的时间窗口。

但这个时间,不会影响对华关税。根据中美新一轮经贸会谈共识,将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。

中国宏观数据

8月7日,我国发布7月进出口数据

8月9日,我国发布7月CPI、PPI数据

核心看点:

包括7月贸易数据、外汇储备、CPI、PPI数据等即将发布,需要关注当前国内的进出口表现是否受到关税影响、外部资金流动情况、通胀修复情况、信贷与社融表现。

好啦,今天大概就是这样!#八月基金投资策略#

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎