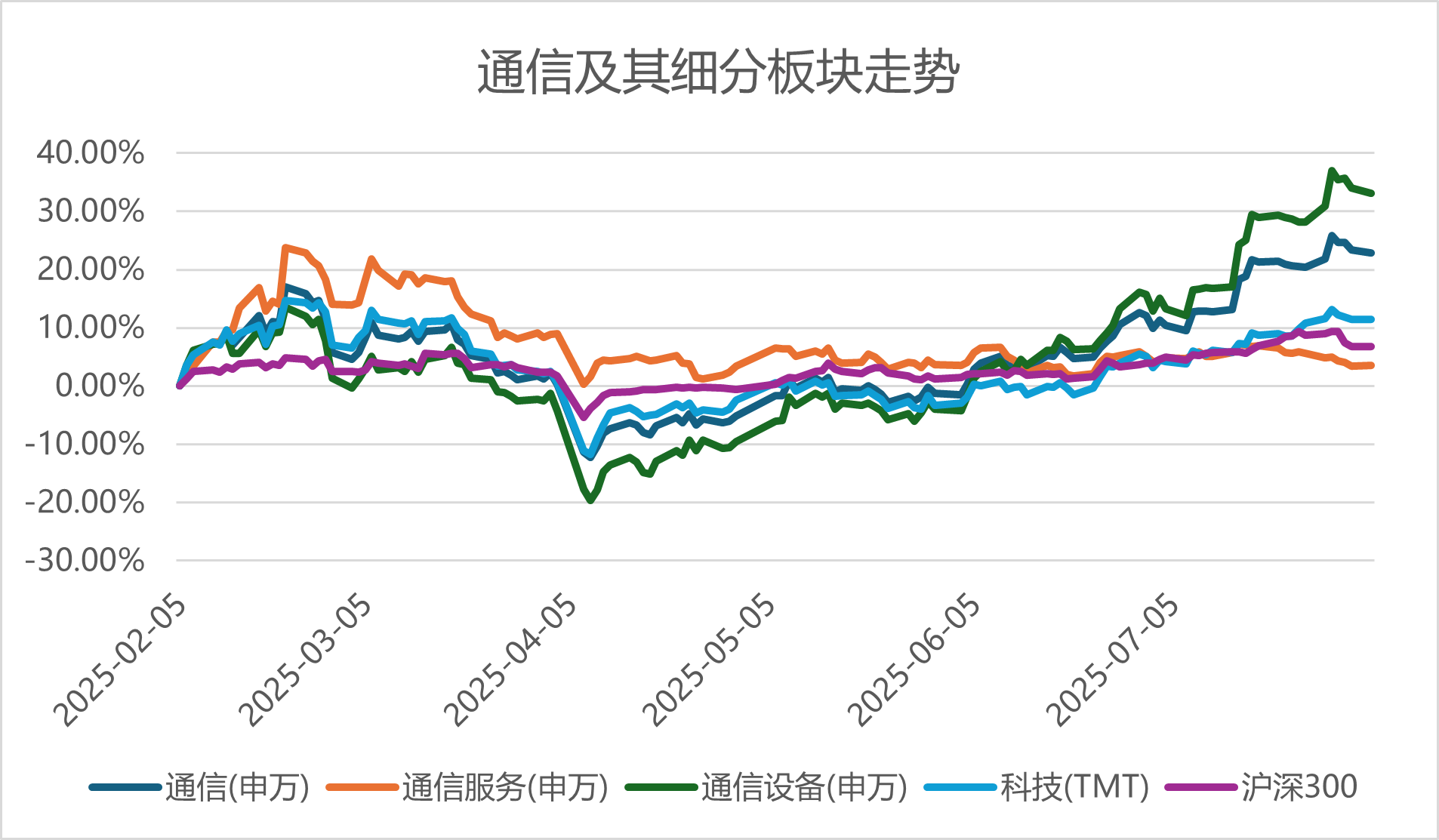

A股上周后半周的调整,一定程度上让资者情绪有所收敛,也让活跃资金的供给略有收缩。站在当下我们再来分析分析热门的通信板块的后续机会。比方上周,通信(申万)指数尽管在后半周下跌1.94%,然而周度仍上涨2.54%,同期上证综指下跌 0.94%,深证成指下跌 1.58%,相对还算乐观。

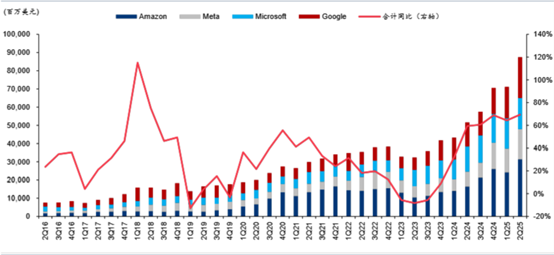

近期伴随着北美地区的科技大厂不断的披露财报,似乎也给了我们通信板块一些方向性的指引。具体来看,北美云厂商在上周公布了2025年2季度的业绩情况,我们看到2季度的Capex(资本开支)维持同比高增趋势,而且各家对25年保持乐观。其中,我们可以看到四巨头(微软、亚马逊、Meta、谷歌)2季度Capex分别为170.79/313.68/165.38/224.46 亿美元,同比增速分别为+23%/+91%/+102%/+70%,总量上合计Capex同比提升69%至874 亿美元。海外的一些分析机构预计,到年底总的Capex预期可以同比增长49.71%至3338.49亿美元。

北美大厂资本开支变化

同时,四巨头也分别在业绩发布会上表达了对于25年总体较为乐观的资本开支展望。比方微软就表态,当前已投入更多的数据中心产能,但是需求仍高于供给,由于市场对云和AI产品强劲的需求,也导致了大量合同的积压,整体需求非常强劲,后面也将持续投资资本支出和运营费用;而亚马逊则将加大投资以满足人工智能服务需求,包括更多的投入到定制芯片,以及支持北美和国际业务部门的技术基础设施;谷歌则和微软基本一致,于云产品服务需求强劲,后续还要追加服务器投资、调整交付安排、加快数据中心建设来满足云客户需求,因此资本支出预计还会进一步增加;Meta总的资产开支可能会稍稍弱于前三者,主要也是增产来满足AI及业务运营需求。

尽管近期市场情绪上有所调整,然而我们看到了海外云运营商资本开支高增叠加乐观指引,这一定程度上会进一步来提振算力需求的信心,所以这一方面将持续利好海外算力配套产业链,另一方面也将继续带动国内互联网厂商增加投资,对于科技板块向下的AI算力链是带来了一定的想象空间。因此对于投资者而言,科技板块可能还是更适合左侧的投资,在目前的调整阶段,追求稳健的投资者不妨可以使用资产配置的方式,进行左侧的布局,可以更加稳妥的把握产业的投资机会。

蔡骏 S0570625040058 2025.8.4

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#TMT赛道能上车吗?##科技板块全线走强 上涨空间已打开?##芯片半导体走强##