市场回顾

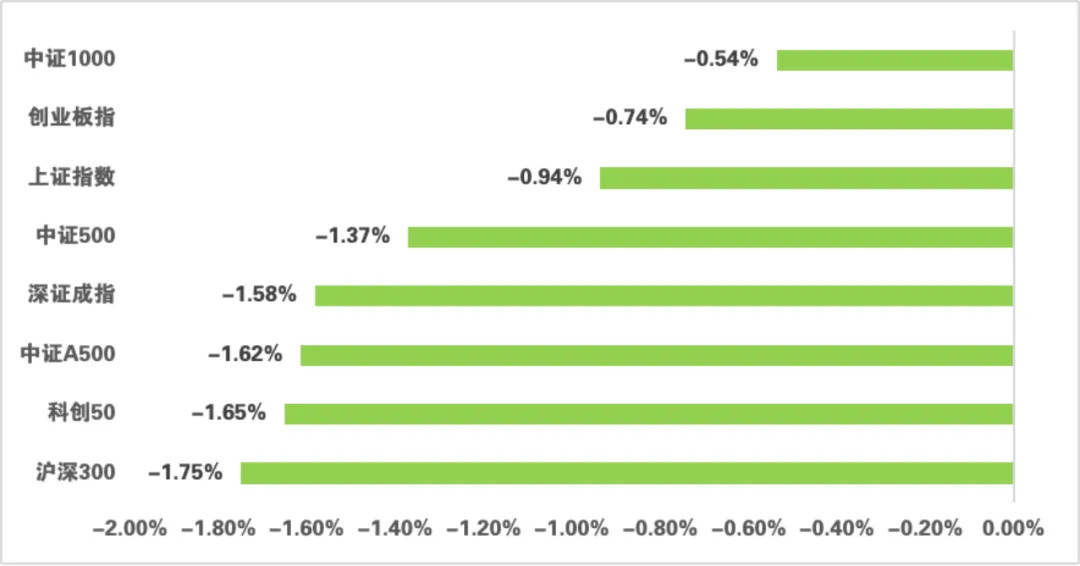

上周A股主要股指收跌。上证指数周跌幅-0.94%,深证成指周跌幅-1.58%,创业板指周跌幅-0.74%,中证A500指数周跌幅-1.62%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年8月1日,指数过往业绩不预示其未来表现,投资须谨慎

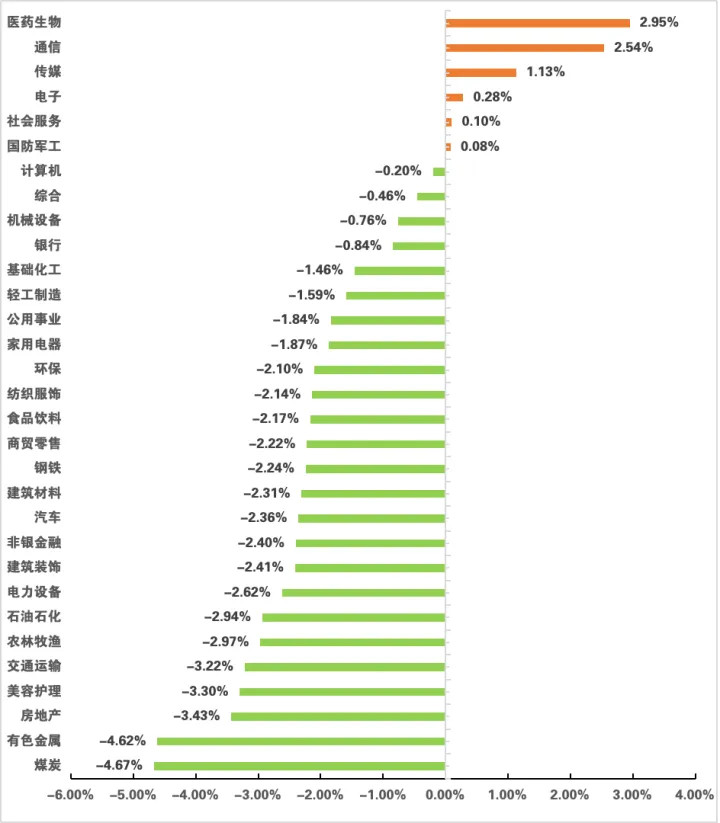

从申万一级行业来看,医药生物、通信、传媒表现相对较好,煤炭、有色金属、房地产表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年8月1日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

2025世界机器人大会将于8日至12日在北京经济技术开发区举办,主题为“让机器人更智慧,让具身体更智能”,200余家国内外机器人企业的1500余件展品集中亮相,首发新品超100款,首发新品数量是去年的近2倍。

工信部等八部门印发《机械工业数字化转型实施方案》,目标到2027年,智能制造能力成熟度二级及以上企业占比达50%,建成不少于200家卓越级智能工厂,形成不少于200个优秀场景化解决方案。

国家统计局公布,7月中国制造业PMI为49.3%,环比季节性下降0.4个百分点。非制造业和综合PMI产出指数分别为50.1%和50.2%,比上月下降0.4和0.5个百分点,均持续高于临界点,我国经济总体产出保持扩张。

据国家统计局,2024年我国“三新”经济增加值为24.29万亿元,比上年增长6.7%,比同期GDP现价增速高2.5个百分点;占GDP的比重为18.01%,比上年提高0.43个百分点。

央行部署下半年重点工作提到,继续实施好适度宽松的货币政策,抓好各项货币政策措施的执行,畅通货币政策传导,提升货币政策实施效果。强化利率政策执行和监督。加大“两重”“两新”等重点领域的融资支持力度。支持化解重点产业结构性矛盾。加快拓展贸易项下人民币使用。

中共中央政治局召开会议,决定今年10月召开二十届四中全会,研究关于制定国民经济和社会发展第十五个五年规划的建议。会议强调,做好下半年经济工作,要保持政策连续性稳定性,增强灵活性预见性。要落实落细更加积极的财政政策和适度宽松的货币政策。用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等。在保障改善民生中扩大消费需求。依法依规治理企业无序竞争。推进重点行业产能治理。积极稳妥化解地方政府债务风险,严禁新增隐性债务,有力有序有效推进地方融资平台出清。增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。

中共中央召开党外人士座谈会,就当前经济形势和下半年经济工作听取各民主党派中央、全国工商联负责人和无党派人士代表的意见建议。国家主席习近平发表讲话指出,要在宏观政策上持续发力、适时加力,重点做好全方位扩大内需、坚定不移深化改革扩大开放、推动科技创新和产业创新深度融合发展、持续防范化解重点领域风险、多措并举保障改善民生等工作。

财政部披露,1—6月,国有企业营业总收入40.745万亿元,同比下降0.2%;利润总额2.18万亿元,同比下降3.1%。6月末,国有企业资产负债率65.2%,同比上升0.3个百分点。

今年以来,我国金融业对小微企业的支持持续增强,6月末全国普惠型小微企业贷款余额同比增长12.31%,明显高于各项贷款平均增速。数据显示,截至今年6月末,全国小微企业贷款余额87.74万亿元,其中普惠型小微企业贷款余额35.99万亿元,同比增长12.31%。

国家统计局数据显示,6月规模以上工业企业利润同比下降4.3%,同比降幅较5月有所收窄,以装备工业为代表的新动能行业利润增长较快,“两新”政策带动效果持续显现。1—6月,全国规模以上工业企业实现利润总额34365亿元,同比下降1.8%;1—6月份,黑色金属冶炼和压延加工业利润同比增长13.7倍,采矿业利润同比下降30.3%。

央行二季度问卷调查显示,过半数企业家和银行家认为,当前宏观经济表现平稳正常,对宏观经济整体持中性偏谨慎态度。居民对二季度就业感受的预期整体偏冷,多数居民预计下季度物价和房价基本保持不变。

国家发改委、国家能源局完善省内天然气管道运输价格机制,明确实行统一定价模式,由“一线一价”、“一企一价”向分区定价或全省统一价格过渡,实现与跨省天然气管道运输价格机制有效衔接,助力形成“全国一张网”。

据文化和旅游部,上半年,国内居民出游人次32.85亿,同比增长20.6%。国内居民出游花费3.15万亿元,同比增长15.2%。

一批新规8月1日起正式实施。《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》明确,现金购买黄金等贵金属超10万元需上报。8月1日起实施的新规还有《中药饮片标签管理规定》《化妆品安全风险监测与评价管理办法》以及新版《职业病分类和目录》等。

据海关统计,今年上半年,中国与中东欧国家进出口贸易额5228.8亿元,同比增长6.8%,创历史同期新高。6月份,中国—中东欧国家进出口贸易指数为407.29,创下历史新高。

7月27日内地电影票房突破3亿元,自今年2月23日后,时隔153天单日票房再次破3亿元。

美国7月非农就业人数仅仅增加7.3万人,创9个月最低,远不及预期的11万人。此外,前两个月的数据合计大幅下修25.8万。7月失业率小幅升至4.2%。最新非农就业数据表明,美国劳动力市场已不仅仅是“温和放缓”,而是“急速刹车”,或引发新一轮衰退担忧。数据公布后,交易员完全消化美联储10月降息的情景。

美国7月ISM制造业PMI意外降至48,创九个月新低,主要受订单持续减少以及就业下滑加剧拖累。另外,美国7月标普全球制造业PMI终值49.8,初值49.5。

当地时间7月28日,中美两国经贸团队在瑞典斯德哥尔摩举行中美经贸会谈。这是继瑞士日内瓦经贸会谈达成一系列重要共识、英国伦敦经贸会谈确立伦敦框架后,中美双方再次就经贸问题举行面对面磋商,旨在将两国元首重要共识转化为具体政策和行动、落实日内瓦经贸会谈共识和伦敦框架,推动中美经贸关系沿着正确轨道向前发展。

北京时间29日凌晨1时,泰国和柬埔寨停火协议正式生效。柬埔寨首相和泰国代理总理在马来西亚吉隆坡举行特别会议,讨论两国边境局势。在会议结束后举行的联合发布会上,两国表示同意停火。

市场展望

申万宏源证券

当前市场情绪持续升温,政策引导下的“反内卷”举措或为改善中游制造行业供需格局的关键因素,增强了市场对其未来前景的预期。尽管居民全面增加权益配置的条件尚不完全成熟,但资金面积极因素有所增加。

在此背景下,市场正经历结构转换阶段,积极寻找新的投资机会仍是重点。配置上,建议关注受益于产业趋势及供需格局改善的领域,包括具备产业催化因素的科技行业、政策与景气共振的中游制造业,以及具备中期机会的特定领域。

浙商证券

八月宏观层面,工业稳增长仍是供给侧重点;需求侧方面,政治局会议预期延续现有基调。中美对话降低了关税升级风险,贸易摩擦或已阶段性缓和,风险偏好提升继续对权益市场构成支撑。

策略上,随着主要指数展现出积极态势及人民币潜在升值,A股中期格局向好;尽管短线波动可能因获利盘而增加,但下方存在多重支撑。配置建议维持均衡思路,可关注市场风险偏好提升带来的结构性机会,例如在金融和科技成长板块内部优化选择,偏向更具估值优势或前期涨幅相对温和的标的。

金工视角认为市场核心在于打破通缩循环推动通胀回归,月底政治局会议若出台有力需求侧政策可能进一步提振预期;鉴于当前较高成交量水平,八月操作需较七月更为谨慎。

来源:wind资讯、《上海证券报》《中国基金报》、各大券商研报

$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发中证军工ETF联接A(OTCFUND|003017)$$广发中证军工ETF联接C(OTCFUND|005693)$$广发中证港股通非银ETF发起式联接A(OTCFUND|020500)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$广发中证香港创新药ETF发起式联接(QDII)A(OTCFUND|019670)$$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$$广发中证光伏产业指数A(OTCFUND|012364)$$广发中证光伏产业指数C(OTCFUND|012365)$

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,请自行核实相关内容。