周五老美公布非农就业下修的数据后,市场其实就炸裂了,我们解释一下这个事情,另外,也把下周其他重要的事情,一并帮梳理一下,一共5条。

1、炸裂的非农数据,应该如何应对;

2、海外的两个关键时间点,8月7日,8月12日。

3、公募的负债端拐点,是否已到?——今年的第二批浮动管理费基金,下周要发了。

4、长江电力,中国神华,这个周末吵翻天了。

5、外卖大战叫停?以及上海启动无人驾驶试运营。

话不多说,直接步入正题。

......

1、炸裂的非农数据,应该如何应对?

周五老美公布的非农数据,确实比较炸裂,不仅7月的新增就业降至7.3万,创9个月以来新低,关键是5月、6月的数据,合计下修了25.8万,“仅剩”3.3万,这样一来,过去三个月,老美的新增就业月均增加仅为3.5万,创新冠以来新低。

trump觉得这是针对他的“zz操纵”,因此,直接把劳工统计ju leader给开了。

这里,市场的解读已经很多了,我和大家讨论一个问题——在无法了解的主观因素以外,究竟是什么原因,导致了如此炸裂的数据下修。

首先,数据的上修和下修,本质上,都是正常的结果,因为,你可以理解为,劳工统计ju对新增就业的统计,是抽样调研,且,调研的样本,一次性是收集不齐的。

下图,我简化一下,以5月的数据为例,5月12日,老美的付薪周期结束后,统计ju就开始发当月的调研问卷,然后通过2-3周的时间,把问卷收上来,正常来说,能收到60-70%的回复,这些回复,就是准确的数据,那么,剩下的30-40%,没收上来,就只能靠模型去推测,然后叠加在一起,就成了,6月初发布的5月非农就业数据,随后,在6月、7月,随着回收的问卷越来越多,就可以踢掉之前模型预测的部分,把真实的数据补上去,所以,数据可能上修或者下修。

那么,现在的问题是,当月能收上来的回复,越来越少,已经跌破了60%,这也就意味着,首次公布的数据,基本一半是真的,另外一半是靠模型“猜”的。

而现实的情况是,经营比较好的企业,往往提前回复问卷,而经营堪忧的企业,可能一直拖着,导致,越晚回收的问卷,可能情况越糟糕,因此,后面两个月,一直得下修。

当然,回复率只是下修的一个原因,但权重占比是比较高的,这背后折的问题是,由于贸易battle,以及高企的利率,部分行业、或者中小企业,确实是承压的——这个,从代表小盘股的罗素2000指数的持续走弱,也可以看出来(罗素2000年内收跌近3%,和纳指100的差距,在11个点以上了。)

而结论方面,我说的,不一定对:

第一,mei联储9月降息的概率,已经到了90%,几乎是板上钉钉,很多投资的决策,需要依据这个背景了,从美股的角度看,部分板块高估是事实(比如,最近美股的散户也热炒meme股,处于严重过热当中,和我们炒微盘和ST类似),但是二季报的盈利也是稳定的,因此,更多的还是会呈现结构化的机会;

第二,不要因为上述的下修,就又被“东升西降”、“大顶”的话术蛊惑,大V要的是流量,但你才是真正对自己账户负责的那个人,我们之前说过,目前,世界进入两强争ba的局面是确定性的,任何做多单边、唱空另一边的说法和做法,都是幼稚的,地区分散、均衡配置、多元资产,才是绝大多数人,理性的投资姿势。

2、海外的两个关键时间点,8月7日,8月12日。

8月7日,是最新对等关shui生效的日期,相当于从8月1日,又往后挪了1周,目前看来,加、墨、印等,都有继续谈判的空间。

而8月12日,是原定鹰兔暂缓的deadline,目前的说法,依然是延后三个月。

但整体来看,在这两个关键时间节点之前,全球可能存在一定的避险情绪,包括,周五,人日发表了一篇《英伟达,让我怎么相信你?》的“檄文”,博弈,是未来一段时间的主旋律。

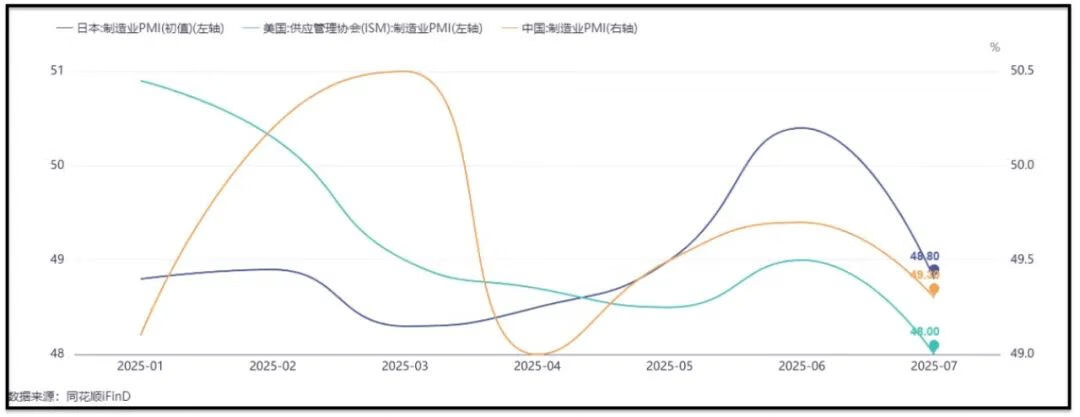

包括,下图,我拉了一下,中、美、日三国的制造业PMI数据,7月都是环比走弱的,这也说明,贸易battle,压制全球需求或者扰乱全球正常商业活动节奏的逻辑,是确定性的,无人可以独善其身。

3、公募的负债端拐点,是否已到?——今年的第二批浮动管理费基金,下周要发了。

下周,还有个事情,7月24日的时候,第二批12只浮动管理费批复下来了,就是下面图片里的这些,这个事情,启动很快,下周一,易方达、中欧、建信三家的产品,就要同日启动发行了,托管行,分别是招行、兴业,和一家中型城商行。

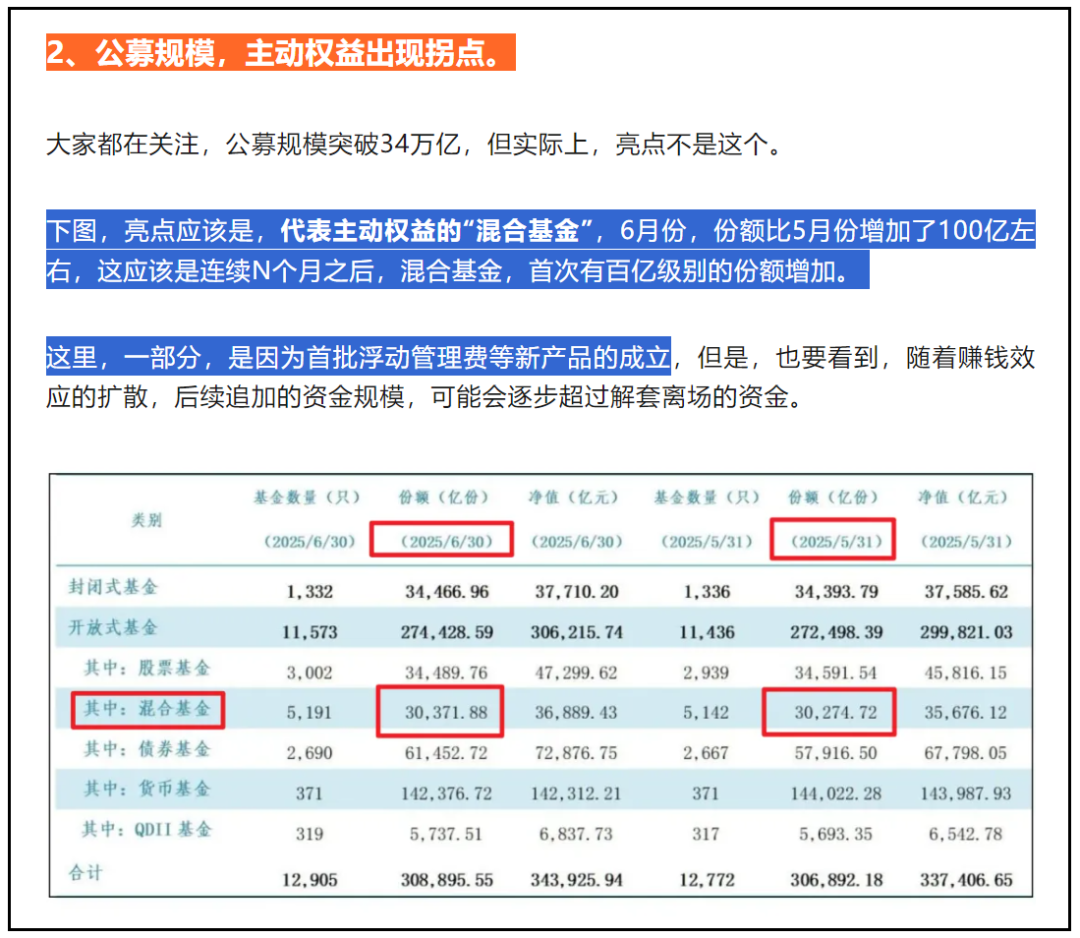

我之前提过一嘴,下图,在7月25日的推文里,从6月的公募基金数据来看,公募主动权益的份额,出现了拐点,用大白话说,就是买进去的,第一次超过了卖出的,这里面,就有第一批浮动管理费基金成立的贡献,而观察7-8月的公募份额变化,变得很关键——因为,可以以此确定,公募是否开始在负债端整体净流入,并一定程度上,重新逐步掌握市场的边际定价权。

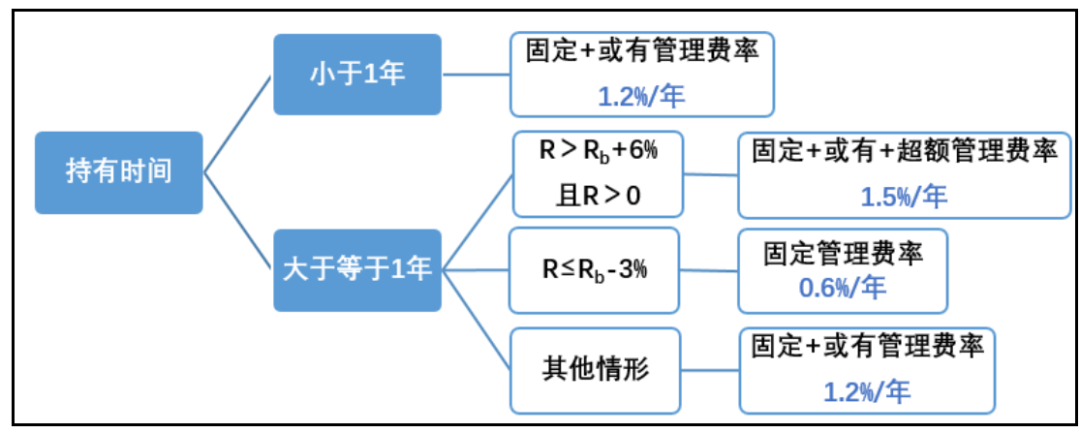

那么,今年这批的浮动管理费产品,在费率的具体设置上,和过往会有点差异化,这里介绍一个,比如易方达唐博伦要发的,易方达价值回报(025057),费率结构如下图所示,简单来说,分两层。

对客户来说,如果你是短期持有的,短于1年,那么,无论业绩如何,都是收你1.2%的年化管理费;

对基金公司而言,就是看能不能给客户赚钱,甚至赚出超额,如果客户持有收益率为正,且相对业绩基准,跑出年化6个点以上的超额,那管理费可以提档到1.5%;反之,如果跑输业绩基准,年化在3个点以上,那无论客户是赚是亏,都只能收0.6%的管理费。

换句话说,这个计费模式下,对基金公司来讲,如果想多赚钱,就得在做出绝对收益的情况下,还得做出相对收益——而且,还是针对所有持有人的每一笔投资,也就是说,你还得确保,整个产品的生命周期,净值曲线,尽量平稳向上,这其实,就是用费率结构,给基金经理,设置一个公开的奖惩机制,至于机制是否对基金经理的操作有约束,那是主观层面的事情了。

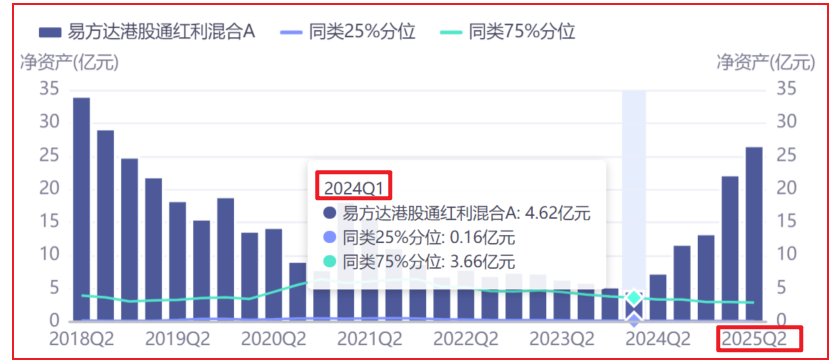

我不知道大家对唐博伦熟不熟悉,但这两年,应该机构端,对他不陌生,因为,他有个主动管理型的产品,叫易方达港股通红利灵活配置,这两年机构端关注的比较多,24年Q1规模掉到5亿以内后,1年半的时间,重新做回了25亿以上,去年1年,机构增持了9亿份以上,上半年情况不清楚,半年报还没出。

其实,这个浮动计费的方式,既需要绝对收益,又相对收益,是挺适合,以A+H高股息作为股票池,然后用一些别的因子做增强,做主动管理的,不过,新发的易方达价值回报,业绩基准里包括了中证800和中证港股通综合指数,都是宽基,因此,投资上,可能不限于红利这一单一赛道。

4、长江电力,中国神华,这个周末吵翻天了。

这个事情的背景是,上周,长江电力和中国神华,分别发出公告,前者,出资266亿元扩建葛洲坝船闸;后者,筹划发行股份购买控股股东资产。

反对者认为,这些行为,都会影响企业的利润和现金流,对中小股东是不利的,因此股价可能承压。

周末,正好有小伙伴,完整的解读了一下,我直接贴上,大家感兴趣的,自己看吧,《聊下长江电力和中国神华》。

我个人的观点是,保持中性,因为,两件事情,本就在企业的长期规划中,而很多事情,当然得在股市的上行周期做,也可以理解。

5、外卖大战叫停?以及上海启动无人驾驶试运营。

这两件事放在一起说。

第一件事,是三个平台,上周五同步发文,抵制“0元购”,外卖大战,似乎有熄火的迹象。

我自己对外卖大战,有两个观点。

一方面,流量入口,确实是互联网企业的命门,很多人嘲讽,老美的巨头都在搞AI,我们的巨头在搞WaiMai,似乎不务正业,我觉得不能这样理解,因为,我们的巨头,其实是双线作战,都没耽误,但是,这些参与外卖大战的巨头,最大的问题,是自身的护城河不够,对流量入口充满焦虑,因此,只要流量的分配没固化(外卖市场份额占比),那么,烧钱的动作,就还没结束。

另一方面,这事儿,最好的一方面,就是把外卖小哥的社会保障,进一步完善了,这其实是官方层面,乐于见到的,体现的也是企业的正外部性。

第二件事,是8月1日开始,上海的无人驾驶也开始试运营了。

我个人觉得,短期来看,无人驾驶出租车,在国内,至少目前的经济周期内,这事儿干不下去,一个事实是,大量的制造业企业,由于自动化提速,用工需求在快速压降,如果,我说如果,无人驾驶出租车大面积推广,又是影响着百万漕工的衣食所系,和上述的外卖小哥一样,这些,都是社会的兜底措施。

有时候,高效,并不都是“鼓励”的。

就这些。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #下半年行情主线是哪个?# #四大行再创新高!现在上车还来得及吗?# #硅能源、光伏设备延续涨势 如何应对?# #两大稀土龙头宣布涨价!还能上车吗?# #上半年社融增量超22万亿!如何解读?# #创新药赛道持续活跃 行情空间有多大?# #鸿蒙概念突然大涨!行情逻辑是什么?# #1.2万亿投资!大基建爆发# #稀土价值重估持续!上涨空间有多大?# #煤炭板块突然拉升 行情逻辑是啥?# #沪指盘中突破3600点!后市怎么看?# #牛市旗手持续活跃 慢牛行情成色几何?# #A股持续走强 这次能持续多久?# #沪指突破3600点!何时上攻924高点?# #药品“反内卷”?医保局优化集采规则# #世界人工智能大会开幕!AI股热度飙升# #券商齐唱多:A股水牛特征浮现# #大牛市真的要来了吗?# #GPT-5八月重磅上线!或引爆AI产业链# # #8月你看好哪条投资主线?# #暑期票房破55亿!影视股全线飙涨# #超级水电概念回暖 行情能否持续?# # #7月投资总结:我的收益如何了?#

$表韭全球资产配置$ $表韭量化指增精选$

$易方达价值回报混合(OTCFUND|025057)$ $易方达港股通红利混合A(OTCFUND|005583)$ $易方达港股通红利混合C(OTCFUND|024919)$