$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$华宝纳斯达克精选股票发起式(QDII)C(OTCFUND|017437)$

$景顺长城纳斯达克科技ETF联接(QDII)C人民币(OTCFUND|017093)$

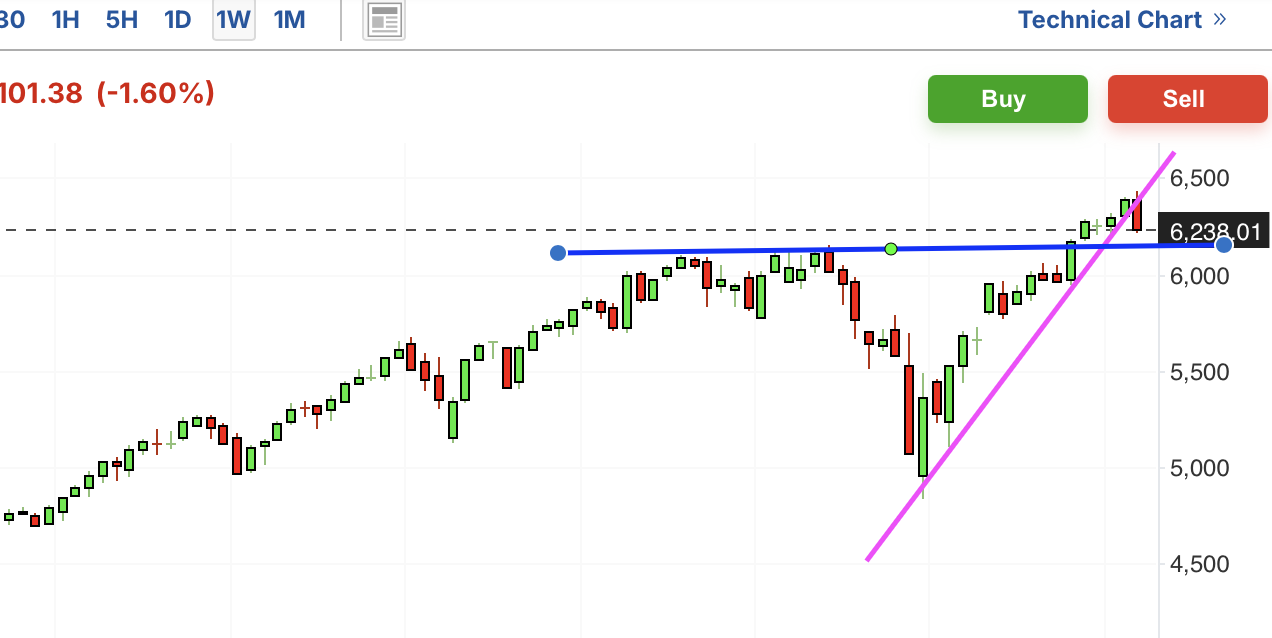

周五,美股三大指数突然暴跌。纳斯达克和标普500在不断创历史新高后,最近乏力放缓,今日终于跌破关键上涨趋势。道琼斯受阻于最高点并回落,这两日已经跌破上涨趋势线和前低支撑位。美股指数可能进入横盘甚至下行阶段。

$嘉实全球产业升级股票发起式(QDII)C(OTCFUND|017731)$

费城半导体近期反转向上,后受阻于最高点,短暂横盘震荡后,这两日大幅下跌,终于跌破上行趋势线,前低支撑位将至,如果再次失守,那么短期进入下行阶段。

$易方达中证海外互联网50ETF联接(QDII)C(OTCFUND|006328)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

中概股经历数周箱体横盘后,最近反弹,突破压力位,但很快回落。这几日已经跌破上行趋势线,逐渐靠近前低支撑位,如果再次失守,那么可能重回行情起始点。

$广发生物科技指数人民币(QDII)A(OTCFUND|001092)$

标普房地产和标普生物近期反转向上,然而受阻于前高压力位并回落。这几日跌破上行趋势线,在中间位置震荡,目前在前低支撑位附近,如果再次失守,那么行情结束,跌回此次行情起始点。

$国投瑞银白银期货(LOF)C(OTCFUND|019005)$

黄金近期在上行途中箱体横盘震荡,前几日受阻回落至前低支撑位,跌破可能就此下行,好在这两日止跌反弹。白银最近进入上升通道,此前受阻于压力位并回落,已经跌破通道支撑位,这两日仍守在支撑附近,但还不能确定止跌。

$华宝标普油气上游股票人民币C(OTCFUND|007844)$

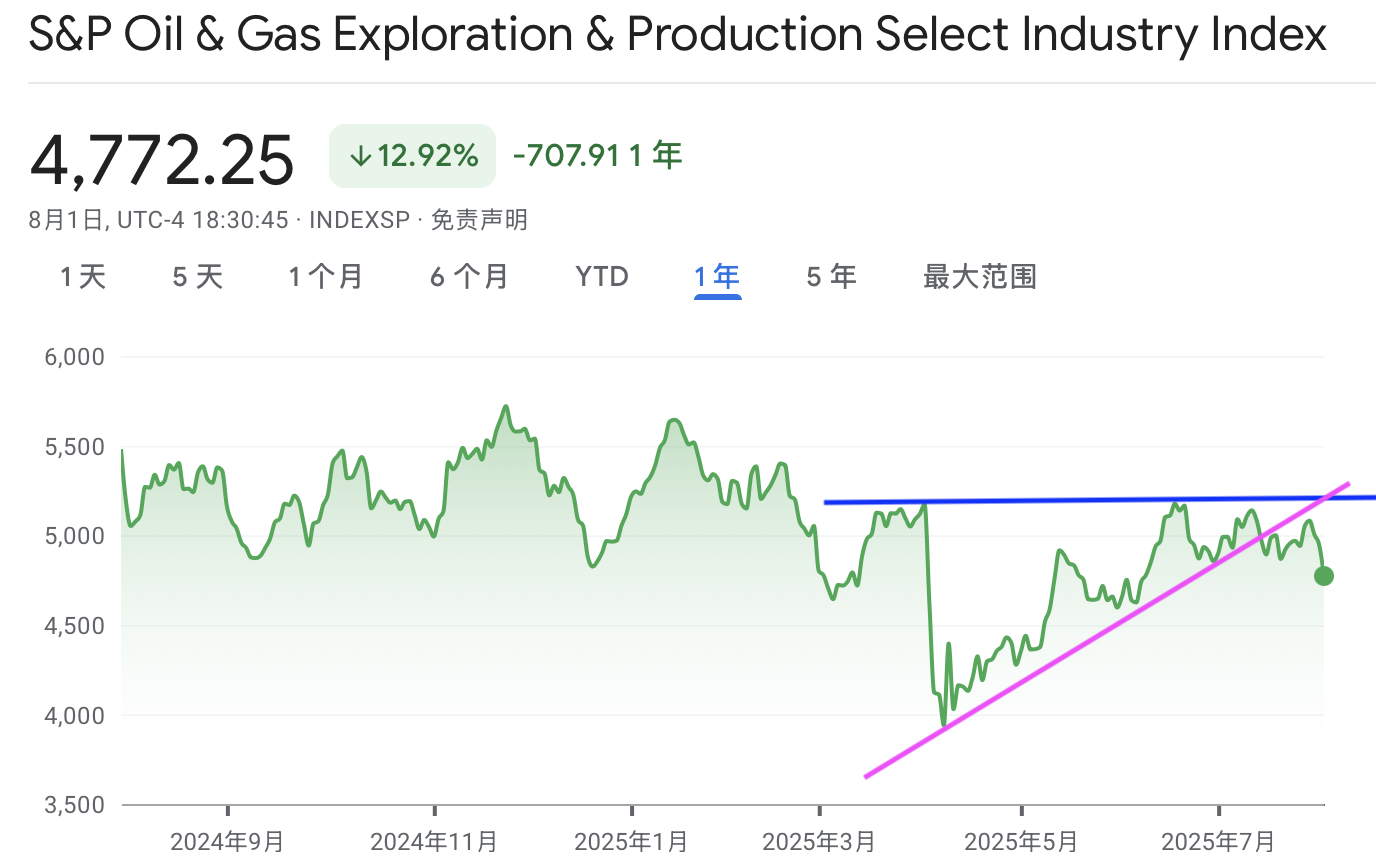

原油最近跌至前低支撑位,一直横盘震荡,前几日突破压力位,但很快回落,继续底部横盘行情。能源和油气近期反转向上,后受阻于前高压力位,最近在中间震荡。然而,这几日油气已经跌破支撑位,趋势下行,能源也逼近上涨趋势线,跌破也将进入回调阶段。

相关信息:美联储政策与市场动态:一周经济热点回顾

本周,全球金融市场经历了一系列重大事件,从美联储的政策表态到特朗普的新关税政策,再到企业财报季的持续推进,市场波动不断。以下是对本周经济动态的整理与分析。

1,就业报告引发美联储政策猜测

周五公布的美国就业报告显示数据不及预期,这使得美联储主席杰罗姆鲍威尔(Jerome Powell)本周早些时候对利率削减持谨慎态度的立场受到质疑。根据CME FedWatch工具的数据,市场对美联储9月会议降息25个基点的预期概率从周四的38%大幅上升至周五的81%。这一变化反映了投资者对经济放缓的担忧,以及对货币政策宽松的更高期待。

2,美联储人事变动:新机会浮现

周五晚间传出消息,美联储理事阿德里安娜库格勒(Adriana Kugler)将于8月8日辞职。这为即将上任的特朗普政府提供了一个提名联邦公开市场委员会(FOMC)成员的机会。新任理事的立场可能对未来的利率决定产生深远影响,市场将密切关注特朗普的提名人选及其政策倾向。

3,特朗普上调关税,贸易摩擦加剧

特朗普政府宣布对加拿大商品的关税从25%上调至35%,并对数十个其他国家实施新的关税政策。基础税率维持在10%,但多数“对等”税率介于15%至40%之间。这一举措可能加剧全球贸易紧张局势,对供应链和相关行业造成进一步影响,市场对通胀压力的担忧也随之上升。

4,下周经济数据相对平静

经历了动荡的五天后,未来一周的经济数据发布日程较为平静。周一将公布工厂订单数据,周二发布7月标普美国服务业PMI终值。周四是本周数据发布的高峰日,将公布最新初请失业金人数、批发库存以及美国生产率数据。这些数据将为投资者提供更多关于经济健康状况的线索。

5,财报季亮点:科技巨头备受关注

尽管经济数据日程清淡,但企业财报季仍在如火如荼地进行。科技板块的一些关键公司备受瞩目,包括领军股Palantir Technologies(PLTR)、Shopify(SHOP)、Uber Technologies(UBER)和AMD(AMD)。这些公司的业绩表现可能为科技股的未来走势提供指引。

6,股市表现:防御性板块领涨

周五,标普500指数的大多数板块收低,仅消费必需品、公用事业和医疗保健等防御性板块实现上涨。科技和消费品板块则表现最差。IBD的197个行业 group's相对日表现提供了更细致的视角:住宅建筑、有线电视、太阳能、移动房屋制造、水务公用事业和多元化医疗公司表现强劲;而塑料、工具制造、有线及卫星设备、重型建筑和航空公司等行业则表现最弱。

总结:

本周,市场在就业数据、美联储政策预期、关税调整和企业财报的多重影响下波动加剧。美联储内部的人事变动为未来政策走向增添了不确定性,而特朗普的关税政策可能进一步推高通胀预期。展望下周,尽管经济数据相对平静,但科技股财报和关键经济指标仍可能引发市场波澜。投资者需保持警惕,密切关注政策和数据的最新动向,以应对潜在的市场波动。

#八月基金投资策略#

#7月投资总结:我的收益如何了?#