医药基金年内业绩耀眼,多只收益近翻倍。然而,医药行业内部表现却差异悬殊,分化显著。

当下,投资者不免陷入“追高”与“潜伏”的两难考量。 将“轮动机遇捕捉”的期望寄托于基金经理,成为不少人的选择。

然而,我们需要认识到的是,医药领域细分赛道逻辑独立、影响因素高频切换,要在持续变化的市场中精准、及时地调整布局,对策略的前瞻性与适应力提出了极高挑战。

医药行业总有人凯旋,却鲜有守擂者。

一、医药投资的“难”

1、细分赛道多

医药细分赛道众多,逻辑差异大,在医药生物申万分类中,有16个三级行业。而各细分行业投资逻辑差异较大:

成长股特点: 仿创药、部分生物制品,受产品管线进展与利率波动双重影响。

制造业逻辑: 医疗设备、CXO(医药研发外包),受下游客户景气度与行业竞争格局主导。

周期性特征: 大宗原料药,价格由供需关系决定。

消费属性: 中药、专科医院、OTC,终端消费者需求是关键。

同时,不同阶段(研发、临床、上市、放量、集采)估值体系与投资逻辑完全不同。

2、研究门槛高

近期参加了几个医药基金经理的路演,我非常喜欢广发基金医药基金经理吴兴武的路演,真切、详实。

他提及了一些医药研究的深层难点,比如调研中,底层数据因专业性与保密性难以触及;医药研究涉及医学、生物等多学科交叉,知识盲点多、学习周期长,同时也需要行情配合(我觉得这很实在了,细分领域繁杂,基金经理又面临业绩考核,确实很难深入研究一个“冷门”行业)。

3、分化成常态

德邦证券曾对2018/2/10-2024/12/31期间的医药行情划分了16个阶段,从统计规律上看,分化+行情出现较多,共7次,其中6次是上涨行情;分化行情4次;行情仅1次;整体普涨行情出现2次、普跌行情出现2次。

分化+行情出现较多,说明基金经理在医药投资中不仅需要有中观的判断,还应具有较强的自下而上挖掘个股能力。同时,分化+及分化阶段占比较高,也突出在医药进行中观行业判断的重要性。

二、阶段“胜负手”的时效性与偶然性

医药投资的复杂性与分化常态,决定了单一策略或赛道押注的“有效期”往往有限。回望近年,虽不乏在特定阶段斩获耀眼收益的基金经理,但其策略往往高度依赖当年的特殊市场环境与赛道轮动节点。 梳理近年几个关键“胜负手”案例,很好的解释了这种短期亮眼业绩背后的偶然性与不可复制性:

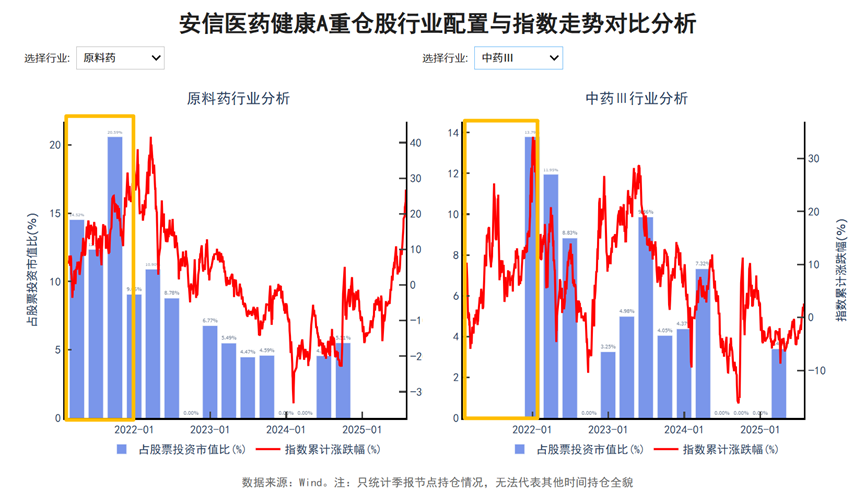

1、2021年下半场:原料药与中药的逆袭

2021年7月22日,CDE新政落地成为医药行业转折点,上一轮医药行情至此终结,行业整体转入下跌。而从7月22日到年底,原料药和中药却逆势走强,分别上涨16.39%和6.02%。

池陈森管理的安信医药健康A于2021年1月12日成立,当年即斩获42.84%的收益。除了在建仓期避开2月的下跌,7月之后重仓原料药和中药,也是其获得超额收益的重要原因。

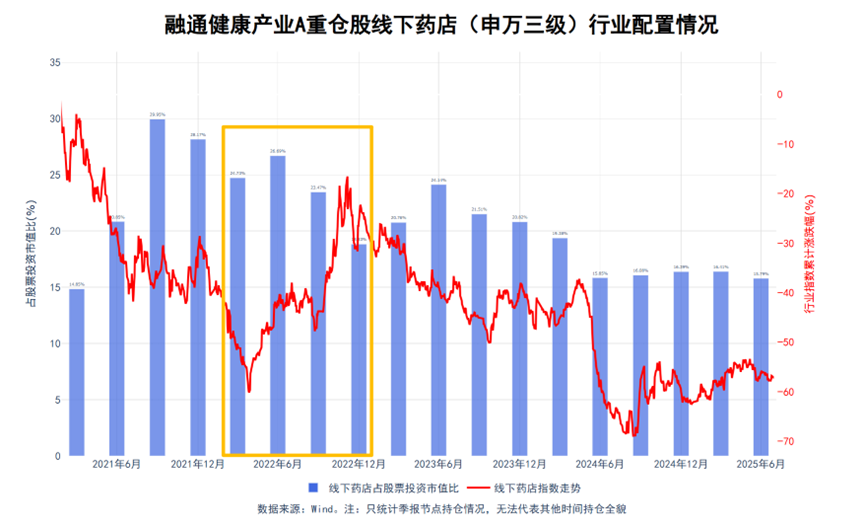

2、2022年唯一正收益行业:药店

2022年,药店行业以6.85%的涨幅成为年度唯一正收益行业。

万民远凭借逆向思维策略,在前期便开始“越跌越买”,当年成功险守正收益。这一表现使其基金融通健康产业A成为机构的医药首选,年内规模激增75亿,其管理规模也突破百亿大关。

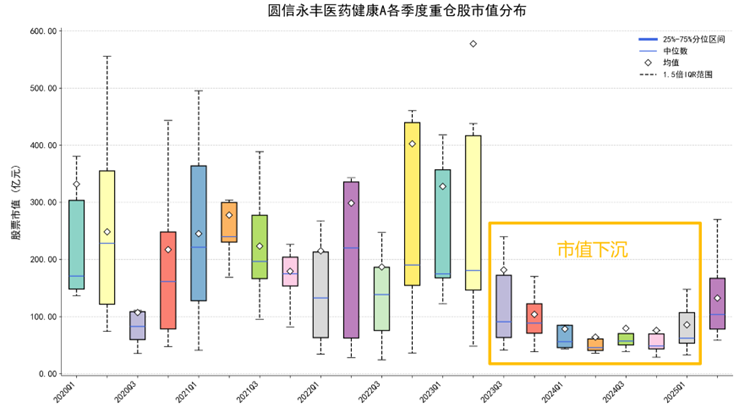

3、2023-2024年至暗时刻的“避风港”:微盘股

2023年,在集采、反腐与支付改革的多重压力下,医药行业开启了新一轮下跌。进入2024年,跌势持续,行业步入至暗时刻。

在此期间,医药生物板块整体下跌超过20%,最大回撤达37.9%。然而,肖世源管理的圆信永丰医药健康A基金却逆势取得了8.78%的正收益。在纳入统计的320只医药主题基金中,该基金排名第1,远超同期行业平均-23.38%的收益率。

分析肖世源的操作策略,其超额收益的关键可能在于“市值下沉”——即重点布局了大量小市值的医药股。

三、狂欢下的硬道理:估值再平衡

策略的难以延续,深刻揭示了医药投资中“路径依赖”的风险与“能力圈”拓展的艰难。基金经理们常常陷入这样的困境:短期业绩压力也使其难以偏离市场抱团的“主流”; 试图覆盖所有高门槛赛道却力有不逮;成功押注后易固守“舒适区”。其结果,往往是基金经理风格的固化,“常胜”成为一种可望而不可即的奢求。

因此,在当下港股创新药狂欢之际,回归一个更基础的“硬道理”显得尤为重要——深刻理解并践行“估值再平衡”与风险分散。

我们认为行业、企业的经营是有一定周期性的,鲜有能够持续超预期成长的企业。当主流赛道持续上涨之后,市场预期不断提升,导致基本面上容易出现不达预期的情况。因此,在主流赛道出现经营不达预期,或者出现潜在政策风险之后,回调的压力和空间是很大的,而过分集中的机构持仓更是加剧了这一过程。当资金从主流赛道流出之后,底部非热门赛道中有高性价比的标的则成为阻力最小的流向。

——安信医药健康股票2021年年度报告

池陈森2021年年报中的这段话深刻揭示了医药投资的内在规律:极致的热捧往往孕育回调的风险,而资金天然会寻求更具性价比的“洼地”。 这种动态的估值再平衡过程,是市场效率的体现,也为新的“胜负手”提供了土壤。

对于我们而言,与其执着于捕捉每一个“当下热点”,不如重视更具普适性的原则:在医药行业内部保持均衡视角,关注估值安全边际,避免过度集中于单一方向——这种“再平衡”思维,或是应对高波动与快轮动的更稳健基石。

最后、“常胜” 难寻,平衡为上

说到底,“常胜”终究难觅。基金经理的风格固化,既是聚焦所长的选择,也是应对复杂现实的本能反应。这使得在医药领域实现持续的、无差别的“常胜”,成为一项极高难度的挑战。

理解这点,或许比追逐虚幻的“全能”更务实——在医药这片沃野上,均衡布局、敬畏周期,才是我们普通人行稳致远的好方法。

感谢观看,以上内容仅供参考,并不构成投资建议