下面这张图,看懂的理财/债基投资者都心碎了…

来源:wind、广发基金,截至20250728

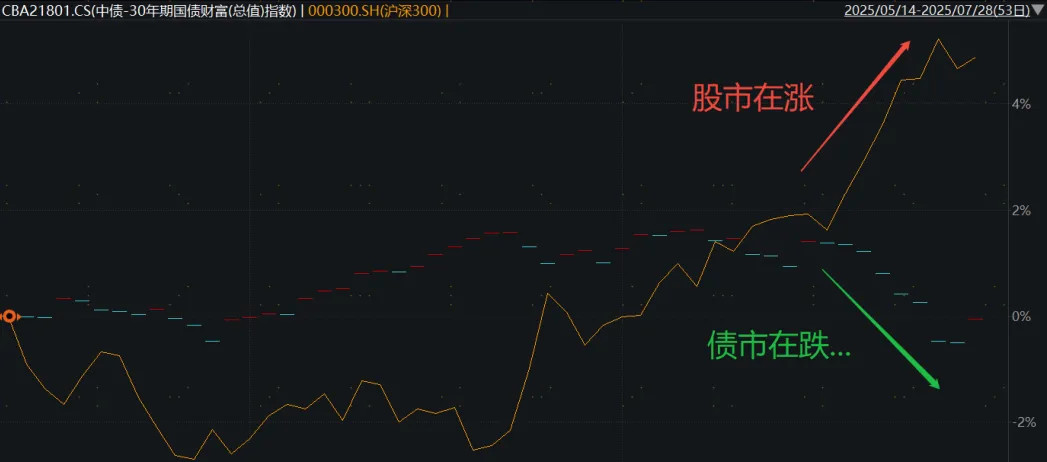

从7月15日到7月25日这大概10天时间里,30年国债指数下跌了1.42%(即碎了142个蛋),而同期的股市表现还不错,沪深300上涨了2.73%。

对应的,我们持有的债基和以债券为主的银行理财也普遍下跌(除了部分久期比较短的短债基金和短期理财)。

虽然跌幅不一定有100多个蛋这么大,不过也挺颠覆很多小伙伴传统的“固收产品都是固定收益”的印象的。

因此,今天我们想和大家来聊聊近期债市究竟发生了什么、还能拯救么。

债市,到底发生了什么?

近期债市下跌的主因,是比较清晰的:股债跷跷板效应。

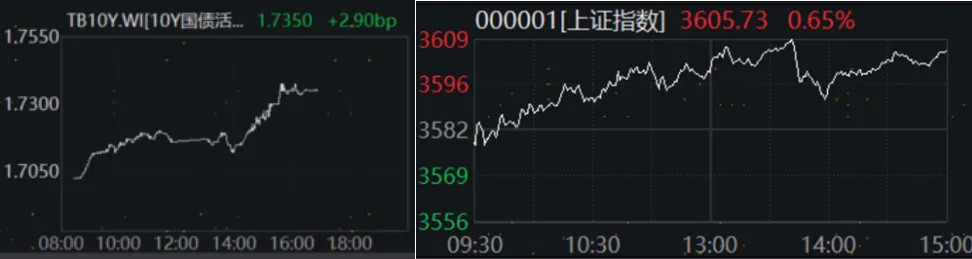

大家可以观察下这几天的盘中数据,可以发现债市的收益率曲线与股市走势几乎重合。

就比如7月24日,随着股市的高歌猛进,上证指数年内首次收盘于3600点之上,债市收益率也持续上扬(小黑板划重点:债市收益率上行,代表的是债券价格的下跌,所以也就是——股市越涨、债市越跌)。

来源:wind、广发基金,截至20250724

这种现象的本质是,在股市表现亮眼的时候,容易吸引一些原本配置了比较多债的投资者,选择卖出(近期都没怎么涨的)债券、买入(最近涨得很吸引人的)股票;于是,二者的价格就在同一时间,发生了反向变动。

此外,机构投资者也可能出现比较频繁的股债切换行为。

例如可以做股债轮动的基金、本来就要做多元配置和各类资产比价的保险公司等。它们的资金体量足够大,有时也会成为影响资产价格的重要边际力量。

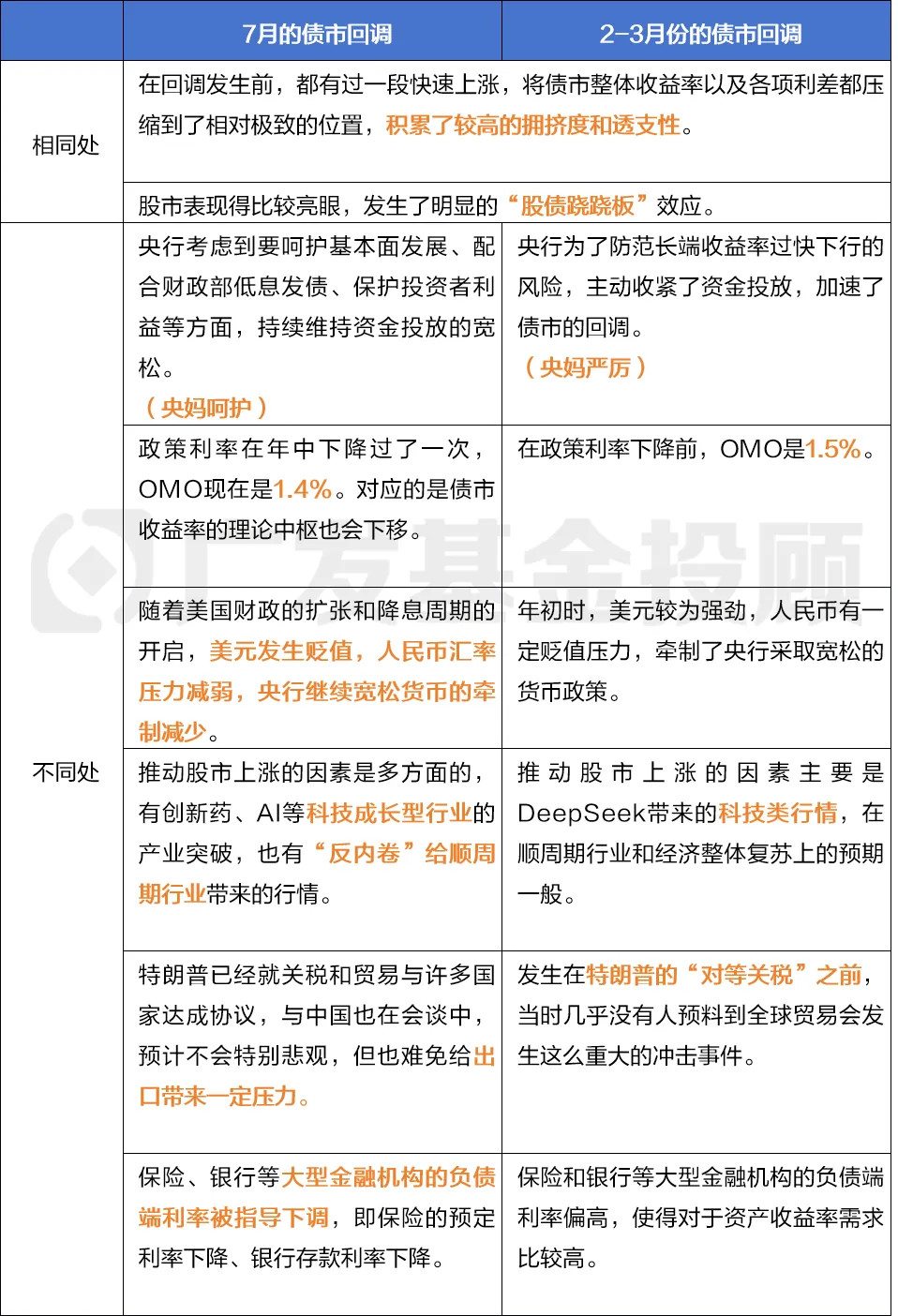

的确,最近这段时间,债市调整是比较剧烈的。不过,其实今年2-3月份,债市已经发生过类似的大回调了,所以大家可能对这种行情还有一些印象。

那现在的债市和2-3月份相比,有哪些重要异同?我们总结在下表中,欢迎保存转发:

来源:广发基金

总结来看,当前的债市和2-3月份相比,有一些更有利的部分,包括更低的政策利率、更小的汇率压力、央妈更多的呵护、以及下半年可能会面临的出口压力等。

但“反内卷”政策如果推行顺利,提高了物价水平和整体内需,那债市可能还是会面临比较大的压力。

一个可以考虑的策略:固收+

不过,这些政策和宏观层面的问题,都是很难对未来下判断的。

我们不妨回到更贴近当前情况一点的、也就是文章标题里提出的问题:在股市向上进攻3600的过程中,怎么样拯救咱们表现惨淡的理财/债基?

一个当下可以考虑的策略——买一点股票型基金,配合你已有的债基,做成固收+策略。

当然,细节上还是有挺多讲究的,比如说:

Q 我应该买多少比例呢?

——这取决于你已经持有的债券类资产(包含债基和理财)的久期。

久期越长,那么也就需要多配置一点股票类资产,这样才能在“股债跷跷板”效应中尽量抵消债的跌幅。

同理,如果久期短的话,配置的股票类资产就可以少一点。

我们不妨看一个简单的例子:

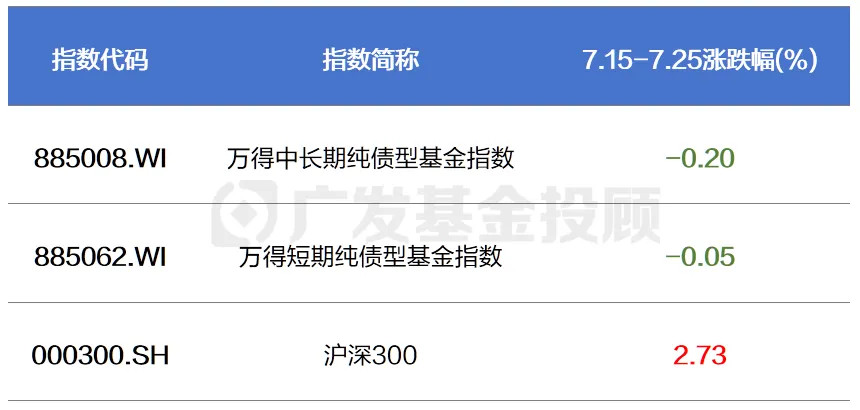

来源:wind,广发基金

在上表中,可以看到在7.15-7.25的时间里,中长期纯债型基金指数下跌了-0.20%,短期纯债基金指数下跌了-0.05%;而沪深300上涨了2.73%。

现在,我们可以把这个“高大上”的基金组合配置问题,简单转换成一个“小学二年级”的计算题:

假设你持有x%比例的纯债基金,持有y%比例的沪深300指数,而x+y需要等于100。

如果希望在7.15到7.25的时间里,纯债基金加上沪深300的组合,整体没有亏损。

那x和y分别需要多少呢?

我们直接给出答案:

如果问题里的纯债基金指的是中长期纯债,则y=6.8%,也就是需要配置约6.8%的沪深300才能抵消这段时间里长债基金的跌幅;

如果指的是短债,则只需要配置约1.8%的沪深300,就可以抵消这段时间里,短债基金的跌幅。

当然,时间拉长来看,中长期纯债基金的波动和回撤通常都比短债基金更高(收益也高一些)。

因此,从“怎么样才能让整体亏损概率更低”的角度来看,我们建议:

固收+策略配比

如果你的债基里,长债比较多,可以考虑配置5-10%比例的权益类基金;

如果短债比较多,则可以考虑配置2-5%比例的权益基金。

风险提示:这里的比例仅供参考,不代表投资建议,投资者需要根据自己的风险承受能力和资金配置需求自行决策

在这样的多元配置下,整体账户的回撤控制可能会比单一仓位体验更好。

Q 我应该买什么权益类基金?

——这里的选择就实在太多了。

主动vs被动,均衡配置vs行业主题,行业更是五花八门;如果感兴趣,你甚至还可以考虑买一些海外的股票基金,例如大名鼎鼎的美股标普500和纳斯达克。

目前来看,当下股市更偏向“结构性行情”,也就是市场的某个局部行业在大涨,但宽基指数上涨不多,所以这就需要尽可能地踩中市场的热点方向。

从大逻辑上看,当前市场交投情绪比较活跃,且机器人、AI、创新药等科技成长的产业方向上,经常有不小的突破——这指向的是,高科技行业可能成为未来行情的重要“旗手”。

$广发景宁债券A(OTCFUND|000037)$$广发景宁债券C(OTCFUND|013449)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎