$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$华宝纳斯达克精选股票发起式(QDII)C(OTCFUND|017437)$

$华宝海外科技股票(QDII-LOF)C(OTCFUND|017204)$

周二,美股三大指数小幅下跌。纳斯达克和标普500在不断创历史新高后,最近上行放缓,周二跌幅不大,暂时没有改变上行趋势。道琼斯继续受阻于最高点,继续在压力位下窄幅震荡,也没有跌破上涨趋势线。

$建信新兴市场混合(QDII)C(OTCFUND|018147)$

费城半导体近期反转向上,目前受阻于最高点。这几日已经跌破短期上行趋势线,并在最高点下方横盘震荡,周二微涨,仍没有突破压力位,继续横盘震荡中。

$广发海外中国互联网30(QDII-ETF)(OTCFUND|159605)$

中概股此前数周箱体横盘震荡,最近突破压力位,趋势反转向上。但很快回落,周二继续下跌,逼近上行趋势线,跌破则可能进入横盘甚至回调阶段。

$广发全球医疗保健指数人民币(QDII)A(OTCFUND|000369)$

标普房地产和标普生物近期反转向上,然而受阻于前高压力位。目前仍在压力位下震荡,标普生物这两日跌破上涨趋势线,给后市带来不确定性。

$国投瑞银白银期货(LOF)A(OTCFUND|161226)$

黄金近期在上行途中横盘震荡,形成上升三角形,前几日受阻回落至支撑位,这两日暂时守住了支撑。白银最近进入上升通道,前几日受阻于压力位并回落,目前在通道中间位置震荡。

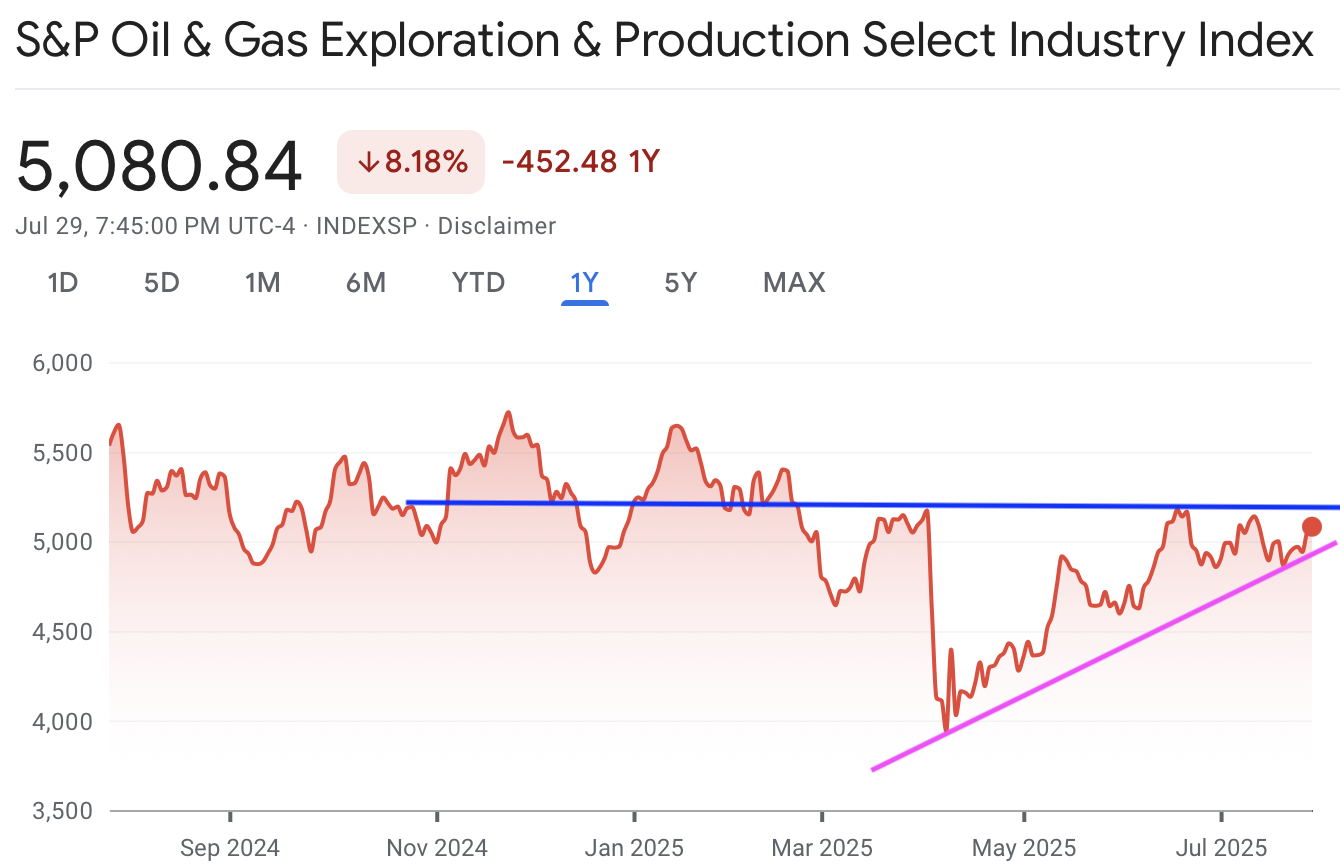

$华宝标普油气上游股票人民币C(OTCFUND|007844)$

原油最近跌至前低支撑位,一直横盘震荡,这两日反弹,似乎突破压力位,如果确认突破,那么反转向上。能源和油气近期反转向上,后受阻于前高压力位,这两日在支撑位止跌反弹,继续在中间位置震荡。

相关信息:美股在创下新高后小幅回落,市场静待美联储决议与科技巨头财报

1,市场概况:谨慎回调静待重磅事件

周二,美股市场在创下新高后小幅回落,道琼斯工业平均指数下跌0.5%,标普500指数下跌0.3%,纳斯达克综合指数下跌0.4%,小盘股罗素2000指数下跌0.6%。市场在美联储为期两天的政策会议、第二季度GDP数据以及微软(MSFT)和Meta Platforms(META)等科技巨头财报公布前保持谨慎。

标普500连续六日上涨后轻微回调,纳斯达克结束四连涨,成交量上升,标普500出现温和派发日。 纽交所上涨股票略多于下跌股票,纳斯达克下跌股票占优(2:1)。

大宗商品与债券:美国原油期货上涨近4%至69.36美元/桶,10年期国债收益率下跌10个基点至4.32%。

美股期货在周二夜盘略有上涨,分别上升0.1%、0.15%和0.2%,但隔夜期货波动不一定反映下一交易日实际走势。

2,关键经济数据与美联储会议

周三上午8:30,市场将迎来美国第二季度GDP初值,经济学家预计年化增长率为2.5%,高于第一季度的0.5%(受关税提前影响)。消费者支出预计增长1.4%,较第一季度的0.5%略有改善。

美联储会议将于周三下午2:00公布利率决定,市场普遍预计联邦基金利率将维持在4.25%-4.5%区间不变,美联储主席杰罗姆鲍威尔(Jerome Powell)将在2:30举行新闻发布会。尽管预计本周不降息,但市场对9月降息的预期升至64%,年底前联邦基金利率可能降至3.75%-4%。 投资者关注鲍威尔的表态,期待其为降息铺路,尤其是在特朗普关税政策逐渐明朗的背景下。

周四,个人消费支出(PCE)物价指数(美联储首选通胀指标)将发布,6月核心PCE预计年同比上涨2.7%,与5月持平。 周五的7月非农就业报告预计新增11万个就业岗位,低于6月的14.7万,失业率可能升至4.2%。 周二公布的消费者信心指数超预期上升,6月JOLTS职位空缺数据为740万,低于预期,显示劳动力市场降温。

3,科技巨头财报备受关注

本周是财报季高潮,标普500中19%的公司将发布业绩。 微软和Meta Platforms将于周三盘后公布财报,亚马逊(AMZN)和苹果(AAPL)将于周四盘后发布。 这些“七巨头”财报,尤其是其资本支出指引,将对人工智能(AI)相关股票如英伟达(NVDA)和AMD(AMD)产生重大影响。谷歌母公司Alphabet(GOOGL)上调资本支出目标已提振AI板块,市场期待其他科技巨头跟进。 Arm Holdings(ARM)和Lam Research(LRCX)的芯片行业财报也备受关注,可能为Meta、Arm等股票提供交易机会。

4,投资建议

当前市场处于强势上涨阶段,但美联储决议、财报和经济数据可能引发波动。

《投资者商业日报》仍然建议保持高仓位,继续持有强势股票,但对涨幅过大的股票或即将公布财报的股票可考虑部分获利了结。 部分股票可能出现买入点,但需谨慎选择新仓位,等待财报和美联储决议明朗。

密切关注微软和Meta的资本支出指引对AI板块的影响,以及关税政策和就业数据的潜在冲击。在AI热潮中,黄金和工业等板块可作为分散风险的选择。

总结:

美股市场在重磅事件前小幅回调,反映投资者对美联储决议、Q2 GDP数据及科技巨头财报的谨慎态度。微软、Meta等财报将为AI板块提供指引,Seagate、SoFi等盘后波动凸显财报季风险。投资者应保持灵活,关注突破信号,同时警惕关税和通胀数据引发的市场波动。

#超级水电概念回暖 行情能否持续?#

#香港《稳定币条例》本周正式生效#