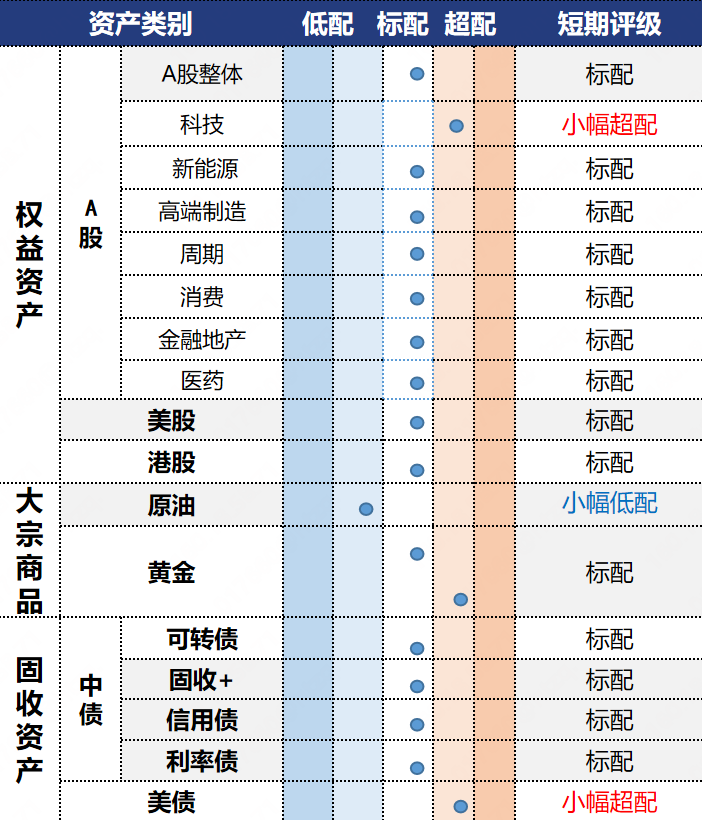

港股:上行动能有所减弱,或进入震荡整固期

投资观点:标配

美联储议息会议及美股大型科技股将陆续公布业绩,或将对港股市场尤其是科技板块带来影响,获利盘的回吐或导致市场上涨斜率有所降低,进入震荡整固期。配置上关注:1)红利:低利率环境下高股息板块或可作底仓配置。2)创新药:在市场上行的背景下,前期涨幅较高的创新药或已进入阶段性尾部行情,或积极进行高低切换逢高止盈。3)科技互联网:科网股本期继续上行,待短线热度降低后逢低布局。4)非银金融:保险政策利好频现,券商业绩或延续较高增长,可继续关注港股非银板块的轮动机会。

投资逻辑:1)基本面:国内方面,6月出口韧性带动工业生产回升,但投资及消费减速,广义财政支出同比增速回升,财政扩张动能有所回升。海外方面,美国7月Markit制造业PMI重陷萎缩,但整体商业活动创12月以来最快扩张。2)流动性:港股市场放量上涨,大市成交额1.44万亿港元,高于4周的移动平均值1.22万亿港元,高于52周的移动平均值9736亿港元,市场交投活跃度上升。南向资金维持净流入,净流入金额为323.54亿港元。本周港股市场回购公司数量处于低位,回购金额下降。3)盈利:重点关注前期外卖大战对三大平台经济企业中报及下半年利润影响;创新药企盈利显现改善趋势。

美股:股市大考延续盈利仍决定经济质量,美联储独立性再面临挑战

投资观点:标配

短期看,ASIC领域带来的惊喜仍在继续,云厂在2026年的军备竞赛形成FOMO情绪,行情缩圈在核心科技。但部分全球性消费品公司已逐渐显现价值,配置广度可拉大。

投资逻辑:1)情绪:美股多头力量仍盛,空头受挤压但资金惜筹。VIX指数下行至15关口,处于近年来偏低水平。但波动率过低通常蕴含反转风险,尤其近期市场以核心AI标的缩圈贡献指数上涨为主,存在负面催化导致高位升波调整的去杠杆压力。2)流动性:美元指数先下后上继续围绕98一线震荡,10年期美国国债收益率先抑后扬收至4.4%一线。下期美联储即将公布7月FOMC决议,市场对降息预期极为有限。同时特朗普继续加大施压鲍威尔、财长贝森特呼吁重新审视美联储独立性,均实质性削弱了美联储现有货币政策的传导效果,导致其面对降息前景更为谨慎。3)经济表现:美国6月部分高频指标走弱,经济仍在降速过程中。

美债:鲍威尔破除“辞职传闻”,市场关注下一任美联储主席人选

投资观点:小幅超配

短端美债方面,美债短端波动相对长端较小,主要受美联储货币政策影响,降息预期对短端美债形成利好,此外票息整体较高,短端美债仍具备配置价值;长端美债方面,期限利差(长端利率-短端利率)定价主要受到美国财政持续性和供需格局的影响,大而美法案的签署生效,解决了今年债务上限问题,今年内不会大幅抬升长债发行规模,但中长期维度会增加3-4万亿财政赤字,此外特朗普加快新一任美联储主席的遴选,下一届美联储主席或更偏鸽派,若大幅降息将推升长期通胀风险,中期长端美债利率可能维持在高位水平,当长端利率出现大幅上升或下行后可关注波段交易机会。

投资逻辑:1)经济基本面:经济方面,美国7月Markit综合PMI54.6,高于预期的52.8,主要受服务业提振。制造业PMI下降3.4至49.5,不及预期的52.7,除新订单等需求分项回落外,价格亦高位下行;服务业PMI上行2.3至55.2,显著高于预期的53。就业市场方面,首申回落,续申延续上行,美国上周首申人数回落0.4万人至21.7万人,低于预期的22.6万人,续申人数上行0.4万人至195.5万人,小幅低于预期的196万人。通胀方面,6月CPI和PPI数据显示关税影响开始部分显现,6月核心CPI同比上涨2.9%,环比0.2%,细分数据表明部分企业开始加大向消费者转嫁关税成本;美国6月核心PPI同比2.6%,不及预期的2.7%,服务价格环比下行0.1%,旅游出行等明显走弱,为PPI整体偏弱的主要拖累。2)货币政策:美联储方面,共和党一位众议员致信司法部,建议就涉嫌伪证罪对美联储主席鲍威尔予以调查并起诉;白宫重申,特朗普目前没有解雇鲍威尔的计划。若特朗普解雇鲍威尔的尾部风险事件发生,短期货币宽松+长期通胀上行风险,可能带来美债利率的快速陡峭化以及美元的下跌。此外,下一任美联储主席人选,同样受到市场的关注,特朗普或更多任用鸽派候选人,降息预期增加对短端美债有利,但加大了未来通胀压力以及长端利率上行风险,美债曲线或趋于陡峭化。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。