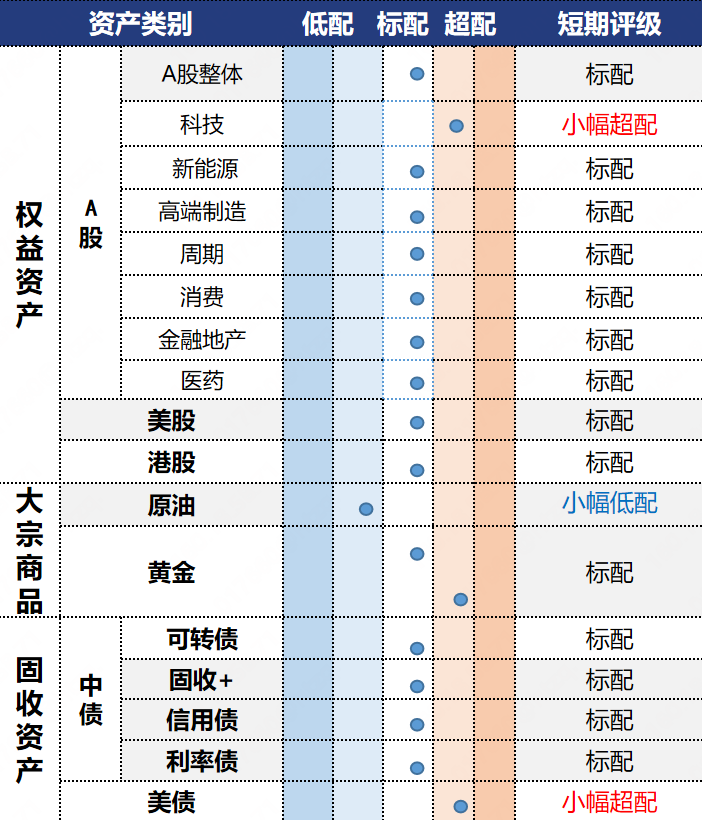

利率债:短期仍受风险偏好影响,关注纯债基金赎回情况

投资观点:标配

反内卷带来的影响短期仍停留在预期层面,仍需时间观察。从基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响。需求侧政策短期指向财政发力,利率环境决定发力成本,最终逻辑还是回到了货币政策协同财政政策。换句话说,基于当前的宏观基本面、政策面、资金面等因素,债市拐点行情并未到来,短期风险偏好回升是债市回调的主要原因。当前10年期国债收益率回升至1.74%,与7天逆回购利率的差值为34bp,处于2025年以来的中性位置。近期债市调整后,长债的性价比有所回升,但短期债市还受到股市表现、7月底政治局会议政策表态等因素的扰动,可以在长债调整企稳后逐步加久期,博弈本轮债市的修复反弹

投资逻辑:1)基本面:上半年经济总量尚可,二季度GDP同比较一季度的5.4%回落至5.2%,仍维持较高水平;但GDP平减指数较一季度的-0.8%回落至-1.2%,价格指数仍待修复。6月单月而言,经济数据总体延续“环比走弱、同比稳健”的态势,投资和消费环比减速,地产销售和投资增长同比降幅走阔。2)政策面:7月LPR报价按兵不动,符合市场预期。近两个月政策利率保持稳定,二季度经济运行整体平稳,短期内通过引导LPR报价下调强化逆周期调节的必要性不高。往后看,随着美联储重新开启降息,叠加国内提振需求的政策导向,后续LPR仍有下调空间。3)供需面:根据三季度国债发行计划,超长特别国债发行时间提前,显示财政政策靠前发力。三季度利率债净融资预计超过4万亿,其中国债供给高峰在7月,地方债供给高峰在8月,政金债供给压力不大。4)资金面:7月25日,中国央行开展7893亿元7天逆回购操作和4000亿元MLF操作,当日有2000亿元MLF和1875亿元7天期逆回购到期,因此央行整体净投放8018亿元,本期债市资金面偏紧且债市波动较大,央行加大逆回购显示对资金面和债市的呵护。

信用债:关注高等级中短久期信用债、重点化债区域城投债以及科创债的配置机会

投资观点:标配

短期可关注低利率环境下高等级中短久期信用债的防御和票息属性。中长期视角下,化债政策仍在持续,预计今年信用债增量相对有限,信用债的票息价值仍受配置机构青睐,可关注隐含AA2以上、重点化债区域城投债的表现。此外,近期科创债市场持续扩容,受益于政策支持与ETF规模提升,短期可持续关注科创债相关品种的配置价值。

投资逻辑:1)基本面:上半年经济总量尚可,二季度GDP同比较一季度的5.4%回落至5.2%,仍维持较高水平;但GDP平减指数较一季度的-0.8%回落至-1.2%,价格指数仍待修复。6月单月而言,经济数据总体延续“环比走弱、同比稳健”的态势,投资和消费环比减速,地产销售和投资增长同比降幅走阔。2)政策面:7月LPR报价按兵不动,符合市场预期。近两个月政策利率保持稳定,二季度经济运行整体平稳,短期内通过引导LPR报价下调强化逆周期调节的必要性不高。往后看,随着美联储重新开启降息,叠加国内提振需求的政策导向,后续LPR仍有下调空间。3)供需面:根据三季度国债发行计划,超长特别国债发行时间提前,显示财政政策靠前发力。三季度利率债净融资预计超过4万亿,其中国债供给高峰在7月,地方债供给高峰在8月,政金债供给压力不大。4)资金面:7月25日,中国央行开展7893亿元7天逆回购操作和4000亿元MLF操作,当日有2000亿元MLF和1875亿元7天期逆回购到期,因此央行整体净投放8018亿元,本期债市资金面偏紧且债市波动较大,央行加大逆回购显示对资金面和债市的呵护。

固收+:关注后续政策端的进一步发力

投资观点:标配

从胜率层面,配置结构均衡分散、波动相对较低的混债产品胜率较高,可以在震荡的行情中给投资者带来相对好的投资体验。因此可以优先关注稳健型固收+产品,在参与权益市场机会的同时,控制回撤风险。

投资逻辑:1)底层债券:债市方面,7月LPR报价按兵不动,符合市场预期。往后看,随着美联储重新开启降息,叠加国内提振需求的政策导向,后续LPR仍有下调空间。近期债市调整后,长债的性价比有所回升,但短期债市还受到股市表现、7月底政治局会议政策表态等因素的扰动,可以在长债调整企稳后逐步加久期,博弈本轮债市的修复反弹。2)收益增厚:权益方面,雅下水电站项目和反内卷政策催化下市场情绪持续升温,投资者风险偏好迅速改善,赚钱效应的扩大吸引资金流入,科技、周期、大金融板块轮番发力,股指普遍走出新高。当前估值持续提升,短期看政策预期博弈左右市场热点板块如周期,中期继续关注科技相关赛道。配置上,或可采取哑铃策略,低波的大盘高等级品种作为底仓,另一端配置小盘与偏股品种。

$省心投幸福稳稳$:稳健优选

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。