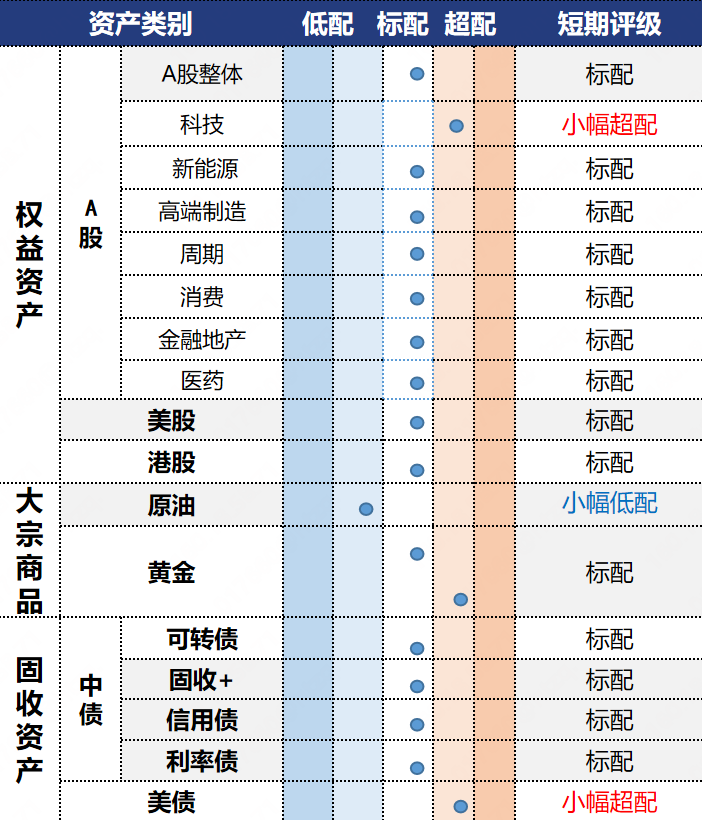

投资观点:标配,交易层面或可关注受益于“反内卷”主题的光伏。

投资逻辑:“反内卷”行情持续发酵,中证新能指数收涨4.74%。主产业链电力设备涨3.03%,公用事业跌0.27%。细分产业链多数收涨,电池涨3.36%、光伏设备涨3.13%、乘用车涨1.33%、风电设备涨1.24%,上游限产消息催化下,能源金属大涨12.40%。宏观层面,2025年上半年我国新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新能源汽车渗透提升至44.3%,保持产销两旺势头

赛道拥挤度迅速攀升至近3年40.73%分位水平。周度日均成交量占比快速回升。技术指标看,MACD重新进入上行趋势,RSI高位震荡,短期仍处于多头市场,且多头力量优势得以巩固。本期多晶硅PS2509主力合约快速上涨(15.51%),现货端多晶硅价格小幅收跌,根据Infolink Consulting,硅料本期交付量相对上期略减,观望情绪仍存。上游对于价格反弹的信心正逐步传导至中下游,硅片、电池片价格不同程度上涨。组件仍以执行前期订单为主,价格暂时稳定。本期“反内卷”行情扩散至锂电,碳酸锂LC2509主力合约大幅上涨(15.82%),现货端碳酸锂价格踏上7万元/吨区间,受此影响,中游正极磷酸铁锂材料价格小幅上涨,三元材料价格趋稳,涨价暂未传导至电池终端。需求侧看,动力电池市场进入淡季模式,乘联会预估7月乘用车销量环比出现下滑,或同步影响新能源整车。中证新能市盈率估值快速抬升至近五年52.29%分位。电池PE-TTM30.94倍、光伏设备PE-TTM34.35倍,分别小于、大于申万电力设备PE-TTM的32.44倍。

数据来源:Wind,省心研究院,截至2025/07/25。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。