AI技术的爆发式发展,正将算力推向产业变革的核心位置。从大模型进化到硬件迭代,从海外需求爆发到国内国产替代,算力板块正迎来前所未有的增长机遇,成为AI时代不可或缺的“基础设施”。

大模型的快速迭代是算力需求激增的根本动力。2023年ChatGPT爆火,2024年OpenAI o1模型引入“长链思维”,进一步拓展应用边界。模型的进化不仅需要训练算力(如GPT-3训练成本超千万美元),更催生了推理需求——用户端应用正推动算力需求从“训练主导”转向“训练+推理双轮驱动”。SemiAnalysis研究显示,GPT每代迭代成本降10倍、性能提10倍,这种“指数级进化”对算力的需求呈几何级数增长。

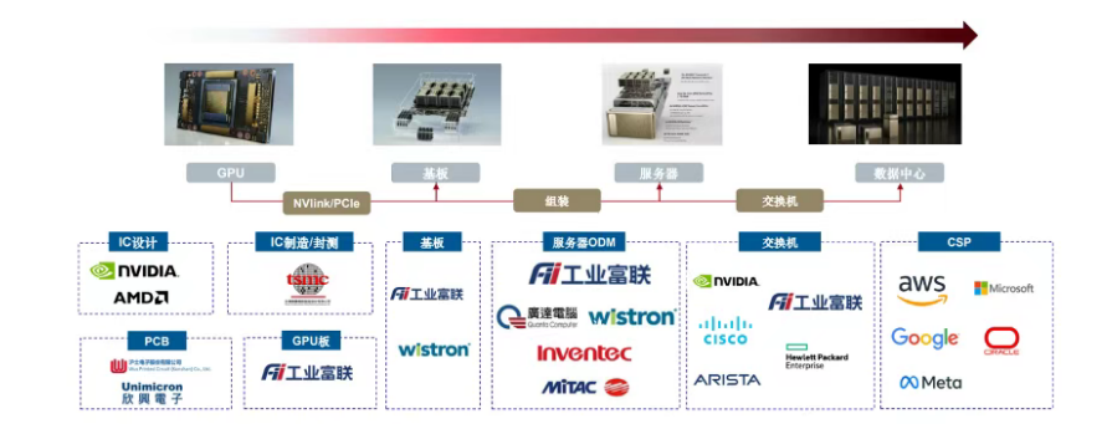

而算力需求爆发直接推动硬件技术迭代,英伟达作为GPU龙头(市占率超90%),其产品节奏定义了AI硬件发展方向。2024年5月某国际芯片龙头透露,GB200周均部署量达1000台(单台72卡,周部署超7万张GPU),北美云厂商(微软、谷歌等)一季度资本开支700亿美元(同比+64%),年化近3000亿美元,超80%投向算力基建。Blackwell的放量标志着算力从“训练优先”转向“训练+推理并重”,通过性价比提升打开更广阔应用市场。

算力需求最终需通过硬件产业链落地,PCB、光模块、服务器ODM是三大核心环节,A股公司参与度高,业绩确定性强。AI服务器采用覆铜板等高端材料,单价数万元/平方米,除GPU基板外,交换机、光模块内部均需高规格PCB,单台价值量较传统服务器提升3-5倍,全球产能向中国大陆集中,2024年GB200放量后需求持续高景气。光模块是数据中心组网核心元件,而A股厂商(如中际旭创)全球技术、产能领先,北美洲云厂商定制份额超50%,量价齐升下利润弹性显著。AI服务器组装复杂度更高,利润空间优于传统服务器,工业富联等A股龙头通过与英伟达合作,承接GB200等高端订单,2024年Q2起业绩增速超越传统业务。

从应用端来看,AI正从“单点突破”走向“全面渗透”:智能驾驶、消费电子、机器人等领域均需算力支撑。因此算力板块是AI核心受益方向,国产算力在政策支持+需求爆发下,GPU、ASIC芯片及国产服务器厂商空间广阔。AI的终极目标是重塑生产方式,而算力,正是这场变革的“燃料”。在指数级增长的需求面前,算力板块的行情,或许才刚刚开始。想要把握这一机遇的朋友们不妨看看$南方中证全指计算机ETF发起联接A(OTCFUND|021653)$(021653),一基把握算力板块行情。

#国家育儿补贴每人年补3600元##创新药再度爆发!CRO领涨##情深意切!基民给基金经理的一封信##香港《稳定币条例》本周正式生效##世界人工智能大会开幕!AI股热度飙升#

$天弘中证计算机ETF联接C(OTCFUND|001630)$

$华夏中证动漫游戏ETF发起式联接C(OTCFUND|012769)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$

$银华中证5G通信主题ETF联接C(OTCFUND|010524)$