市场回顾

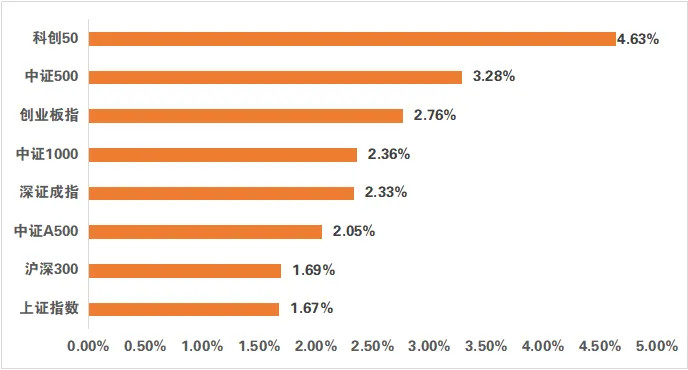

上周A股主要股指收涨。上证指数周涨幅1.67%,深证成指周涨幅2.33%,创业板指周涨幅2.76%,中证A500指数周涨幅2.05%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年7月25日,指数过往业绩不预示其未来表现,投资须谨慎

从申万一级行业来看,建筑材料、煤炭、钢铁表现相对较好,银行、通信、公用事业表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年7月25日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

2025世界人工智能大会暨人工智能全球治理高级别会议发表《人工智能全球治理行动计划》指出,加快数字基础设施建设。加快全球清洁电力、新一代网络、智能算力、数据中心等基础设施建设,完善具备互操作性的人工智能和数字基础设施布局,推动统一算力标准体系建设。

《上海高级别自动驾驶引领区“模速智行”行动计划》在世界人工智能大会期间发布。行动计划提出,到2027年,实现L4级自动驾驶载客突破600万人次,开放道路超5000公里,具备L2和L3功能的新车占比超90%。

经党中央批准,海南自贸港将于今年12月18日启动全岛封关运作。一批政策举措陆续对外公布,将于全岛封关之日起施行。其中:“一线”进口的“零关税”商品税目比例将由21%提高至74%,在岛内享惠主体之间可以免进口税收流通,加工增值达到30%的可免关税销往内地。

国家发改委主任主持召开座谈会表示,将积极采取务实有效措施,健全国企民企协同发展的体制机制,推动整治内卷式竞争、拓展产业链供应链合作、促进科技创新、完善公司治理和国际化经营服务等。

16家中央企业与西藏自治区签署75个产业项目投资协议,投资额达3175.37亿元。项目主要集中于清洁能源、绿色矿产、电力通信等重点领域。

中国7月LPR连续第二个月“按兵不动”,1年期品种报3.0%,5年期以上报3.5%。货币政策进入观察期,在公开市场7天期逆回购操作利率延续持稳的背景下,LPR报价不变符合市场普遍预期。市场机构普遍预计,下半年LPR有进一步下行空间。

各地上半年“成绩单”正在陆续出炉。据不完全统计,全国已有9省(自治区、直辖市)陆续公布了上半年GDP数据,其中,中部6省中有湖北、河南、江西、湖南4省增幅跑赢全国水平。其中湖北上半年GDP同比增长达6.2%,居于首位。

财政部最新数据显示,上半年,全国财政收入11.56万亿元,税收收入连续3个月实现同比增长。全国财政支出14.13万亿元,同比增长3.4%。第三批690亿元以旧换新补贴资金已下达,剩余690亿元资金将在10月份下达。

国家发改委表示,2025年7350亿元中央预算内投资已基本下达完毕,重点支持现代化产业体系、现代化基础设施体系、新型城镇化和乡村全面振兴等领域项目建设。

央行、农业农村部印发《关于加强金融服务农村改革推进乡村全面振兴的意见》,提出要加大乡村振兴重点领域的金融资源投入,包括加大对粮食主产区、产粮大县信贷资源倾斜,支持拓宽农民增收渠道等。

在光伏行业供应链发展(大同)研讨会上,多晶硅材料制备技术国家工程实验室主任表示,近年来多晶硅综合能耗持续降低,正在推进修订多晶硅单位产品综合能耗标准,以实现推动落后产能出清。

住建部数据显示,1—6月份,全国新开工改造城镇老旧小区1.65万个,河北、辽宁、重庆、黑龙江、上海、福建等6个地区开工率超过80%。2025年,全国计划新开工改造城镇老旧小区2.5万个。

第三届中国国际供应链促进博览会在北京闭幕。本届链博会,中外参展企业和机构达到1200家。线上线下观众人数超过21万人次,比上届增长5%。据不完全统计,现场共签署合作协议、达成合作意向超过6000项。

最高法发布《关于审理执行异议之诉案件适用法律问题的解释》,对于商品房消费者权益保护进行了细化、具体的规定,进一步拓宽了保护范围,更大力度守护买房人的合法权益。

央行、外汇局拟出台文件,将低版本资金池政策推广至全国,建立本外币一体化的资金池政策框架,未来各地新增资金池业务及存量外币资金池业务,均按照低版本资金池规定办理。

国家数据要素综合试验区落地北京、辽宁、浙江、安徽、山东、河南、湖北、湖南、海南、贵州10个地方,加快探索数据市场化价值化路径。

国务院食安办印发通知,要求各地食安办要切实发挥统筹协调作用,加强暑期、汛期食品安全工作,全力保障人民群众饮食安全。通知要求各地要针对米面油、肉蛋奶、调味品等消费量大的食品,婴幼儿、老人等重点人群食品,以及向灾区集中调拨、捐赠、销售和灾区企业生产销售的食品,加大日常监管力度。

我国将向中度以上失能老年人发放养老服务消费补贴,于7月起在浙江省、山东省、重庆市以及沈阳市、滁州市、新余市、成都市等试点地区先行开展,后续将根据试点情况于2025年底前在其他省份推开。

日美关税谈判达成协议。美方对日本实施的“对等关税”税率将从25%下调至15%,日本将在现行的“最低准入制度”下增加美国大米的进口量。该协议还包括日本向美国投资5500亿美元的承诺。美国白宫表示,美日投资协议将重点关注半导体设计和制造、天然气和新造船厂。日本将购买价值80亿美元的美国商品,包括玉米、大豆、化肥、生物乙醇和可持续航空燃料。

欧盟与美国正朝着达成协议的方向迈进,该协议将对大多数产品设定15%的关税税率。欧盟成员国可能准备接受15%的关税,且欧盟官员正推动将这一税率涵盖汽车等行业。欧盟将继续准备一项可能高达930亿欧元、最高税率30%的报复性关税方案,以防在8月1日前无法达成协议。

市场展望

浙商证券

随着近期A股市场表现积极,以上证为代表的宽基指数呈现延续态势,显示中期趋势可能延续。此外,美元对人民币离岸汇率波动显示人民币存在走强可能,参考历史经验(2017年、2020年),对A股或构成积极因素。

综合来看,上证指数存在挑战前期高点的可能性。短期市场积累一定波动压力,近期或呈现双向波动特征,技术层面可观察3517~3518点、3536~3542点等区域表现。配置方面,基于当前市场特征建议:维持现有配置结构;若遇波动可关注阶段性机会;行业配置延续"核心+卫星"策略(金融板块中银行、券商+科技成长领域),需注意:

(1)根据市场变化优化银行板块内部结构;

(2)保持券商配置平衡风险收益特征;

(3)科技成长领域关注估值差异机会。

光大证券

当前可关注历史表现较好但本轮涨幅居后的领域。部分行业股价弹性存在差异,相对表现机会需结合多维度判断。大类板块方面,各板块表现与历史特征基本匹配;申万一级行业中,可关注电子、机械设备等行业;申万二级行业中,可关注化学纤维、工程机械、军工电子、航天装备、自动化设备等行业。

下半年市场存在波动上行的可能性。去年9月以来的行情驱动因素有所变化,可参考历史相似阶段特征。

展望下半年,市场预期或存在分化,存在继续发展的可能性。配置方向上,短期可关注存在相对表现机会的板块,中长期可关注三个方向:内需消费、科技创新与具备分红特征的标的。内需消费方向可观察政策受益领域及服务消费;科技方向可跟踪AI、机器人、半导体、高端装备等领域;分红方向可关注具备持续分红能力的标的。

来源:wind资讯、《上海证券报》《中国基金报》、各大券商研报

$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发景宁债券A(OTCFUND|000037)$$广发景宁债券C(OTCFUND|013449)$$广发中证军工ETF联接A(OTCFUND|003017)$$广发中证军工ETF联接C(OTCFUND|005693)$$广发全球医疗保健指数人民币(QDII)A(OTCFUND|000369)$$广发中证光伏产业指数A(OTCFUND|012364)$$广发中证光伏产业指数C(OTCFUND|012365)$$广发沪港深医药混合C(OTCFUND|014115)$

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,请自行核实相关内容。