摘 要

1、上周五,“反内卷”相关行业回调引发指数小幅下跌。我们认为此次调整属结构上的正常修正,非趋势逆转。在海外与两融资金持续净流入支撑下,市场流动性充裕,短期对市场形成有力支持。当前高位板块阶段性涨幅较大,或迎来“高切低”轮动,建议关注$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰上证综合ETF联接C(OTCFUND|011320)$等具代表性的宽基产品。

2、上周OpenAI计划8月初推出GPT-5,主打模块化与推理统一,或推动AI商业化提速。国产大模型集中上线,阿里通义千问、讯飞星火X1、字节GR-3均展现强劲技术进展,阿里还发布首款自研夸克AI眼镜,AI生态持续加速落地。当前成长风格显现反转迹象,叠加M1持续超预期上行,TMT产业链具备“高切低”优势,建议关注$国泰中证计算机主题ETF联接A(OTCFUND|160224)$$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$。

3、暑期档催化频现,游戏与影视行业热度持续升温。经典国漫《罗小黑战记2》上映收获高分,《浪浪山小妖怪》将接棒上映,ChinaJoy2025等大型漫展即将开启,助推IP、潮玩及周边消费增长。7月游戏版号下发134款,年内累计发放946款,同比增长19%,政策持续向好,利好行业中长期发展。今年头部厂商缺乏爆款新作,用户空窗期为中型厂商创造突围契机,非头部公司新品周期红利逐步释放。 “高切低”趋势下游戏、影视板块配置价值凸显,建议关注$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$。

正 文

一、大盘分析

上周市场整体收涨,万得全A收涨2.21%,中证A500收涨2.05%。市场日均成交额为1.85万亿,环比有所抬升。行业方面,中信一级行业中,煤炭、钢铁、有色金属领涨,通信、电力及公用事业、银行下跌。

二、宽基板块

上周发改委、市场监管总局发布关于《中华人民共和国价格法修正草案(征求意见稿)》。进一步明确不正当价格行为认定标准。这是此法案自1998年实施27年以来首次修正,体现了“反内卷”政策的持续性。

国内宏观数据方面,上周公布了6月工业企业利润,6月份,规模以上工业企业营业收入同比增长1.0%,增速与5月份持平,工业企业营收持续增长,为企业盈利恢复创造有利条件。6月份,规模以上工业企业实现利润总额7155.8亿元,同比下降4.3%,降幅较5月份收窄4.8个百分点,其中制造业改善明显,利润由5月份下降4.1%转为增长1.4%。从累计看,1—6月份规模以上工业企业营业收入增长2.5%,利润下降1.8%。

上周五,受“反内卷”相关行业回调影响,市场指数小幅下跌,引发部分投资者对行情是否已接近尾声的担忧。我们认为,此轮短期调整更多是前期涨幅较大后的自然回调,属于市场自身节奏的修正,并不代表整体逻辑发生变化。当前市场更可能出现的是高位板块向低位板块的结构性切换,而非系统性回落,主要原因在于资金面依然维持较强支撑力度。

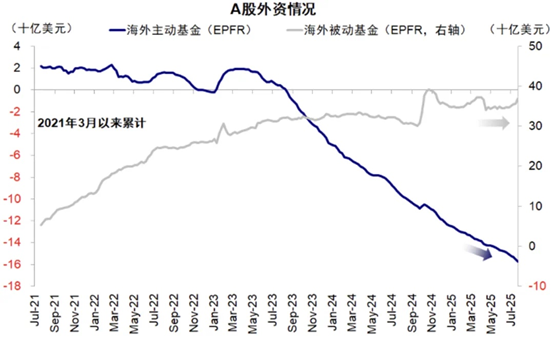

资金面方面,海外资金和两融资金持续净流入。据中金公司统计,海外被动资金上周流入激增,创下去年10月初以来最大单周净流入,同时也是连续四周持续净流入,其中A股流入13.2亿美元(vs. 上周流入1.0亿美元);港股和ADR流入18.5亿美元(vs. 上周流入4.8亿美元);另一方面,两融资金持续流入,两融余额本周新增396.73亿,仍在高斜率上行。充裕的资金面有望持续托举行情。

数据来源:中金公司,EPFR

海外方面,上周海外经济数据清淡,美日、美欧有望在8月1日前达成贸易协定的新闻,有助于不确定性进一步下降,短端收益率小幅抬升。尽管特朗普周四到访美联储继续施压降息,但本周降息的可能性几乎为零。美债收益率先下后上,截至周五收盘抹去绝大部分涨幅,收益率曲线小幅走平,在本周议息会议和经济数据前,上周各期限利率小幅波动。

往后看,多项重磅会议将密集召开,需重点关注7月中央政治局会议、中美经贸第三轮谈判进展,以及8月1日美国关税大限到期后的政策动向。此外,美联储将召开货币政策会议,短期内降息概率不高,更应关注其措辞及政策预期的边际变化。

近期,“反内卷”政策持续加力,在供给端形成有效支撑,1.2万亿元雅下项目在需求端形成有力托举,相关主题显著催化权益市场延续上行态势。叠加资金面持续宽松,上证指数上周一度稳步突破3600点,市场整体呈现出稳健的慢牛格局。当前,钢铁、建材等“反内卷”核心行业已录得较高涨幅,短期或存在结构性“高切低”现象,资金可能从涨幅较大的高位板块逐步流向滞后板块。此背景下,投资者可关注宽基指数产品,如国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)、国泰上证综合ETF联接C(011320)等。

三、AI板块

上周OpenAI计划2025年8月初发布GPT-5模型,首发包含mini和仅限API调用的nano版本,意在统一语言模型与推理系统,加快AI体验集成化。CEO Altman称GPT-5为AI能力重大跃升,或助力微软Copilot等产品实现模块升级,预计GPT-5将通过免费或低门槛API策略,加速商业化落地与市场渗透,推动AI产业步入新一轮增长期。

上周,多款国产AI大模型密集上线。阿里通义千问发布Qwen3-Coder系列,具备出色代码生成与Agent能力,多项指标达成开源SOTA表现;讯飞星火X1升级版基于国产算力,强化推理、多语种与幻觉治理能力;字节Seed团队推出机器人模型GR-3,支持柔性操作与复杂任务执行。同时,2025世界人工智能大会于上海召开,阿里发布首款自研夸克AI眼镜,融合通义千问与阿里生态能力,支持导航、支付、比价等多场景应用,标志国产AI生态持续加速落地。

英伟达H20芯片在国内恢复供应,或将成为推动本土大模型加速迭代的重要契机。H20在集群互联与软件生态方面具备显著优势,其重新开售有望带动下游AI企业加大在算力基础设施方面的投入,进一步提升模型性能表现,助力AI在B端与C端场景中的快速落地,整体有望加速人工智能产业链的发展进程。

考虑到成长风格近期已有所表现,以及国内M1的持续超预期上行,TMT产业链是较好的高切低选择,感兴趣的投资者可适当关注国泰中证计算机主题ETF联接C(010210)、国泰CES半导体芯片行业ETF联接C(008282)、国泰中证通信ETF联接C(007818)、国泰中证半导体材料设备主题ETF发起联接C(019633)。

四、游戏板块

游戏影视行业暑期催化不断。经典国漫IP电影《罗小黑战记2》于7.18上映,豆瓣评分高达8.6,源自中国奇谭IP的动画电影《浪浪山小妖怪》将于8.2上映,继Bilibili World2025 实现超 40 万人观展盛况后,ChinaJoy2025将于8月1-4日开展,暑期漫展、新游及优质国漫电影的推出,或继续拉动IP潮玩、周边消费。

政策方面7月游戏版号共下发134款,其中国产游戏版号127款,进口版号7款。今年游戏版号供给持续增长,1~7月国产与进口版号累计发放946款,同比增长19%。中央与地方层面出台多项支持政策,持续支持游戏行业中长期发展。

今年以来,腾讯、网易、米哈游等传统头部厂商尚未推出现象级新作,释放出可观的用户空窗期,为具备产品力的中型厂商提供了宝贵的突围窗口。非头部游戏公司正逐步释放新品周期红利,业绩修复趋势日益明朗。近期板块调整更多源于市场结构性变化,非基本面因素主导。若资金发生“高切低”轮动,调整后的游戏板块有望凭借估值与成长优势,展现出更高的配置性价比。

暑期催化不断,游戏、影视板块有望受益于“高切低”,感兴趣的投资者可以关注国泰中证动漫游戏ETF联接C(012729)。

#大牛市真的要来了吗?##GPT-5八月重磅上线!或引爆AI产业链##药品“反内卷”?医保局优化集采规则##治理内卷式竞争!国资委带头反内卷##沪指突破3600点!何时上攻924高点?#

上述基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。