大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

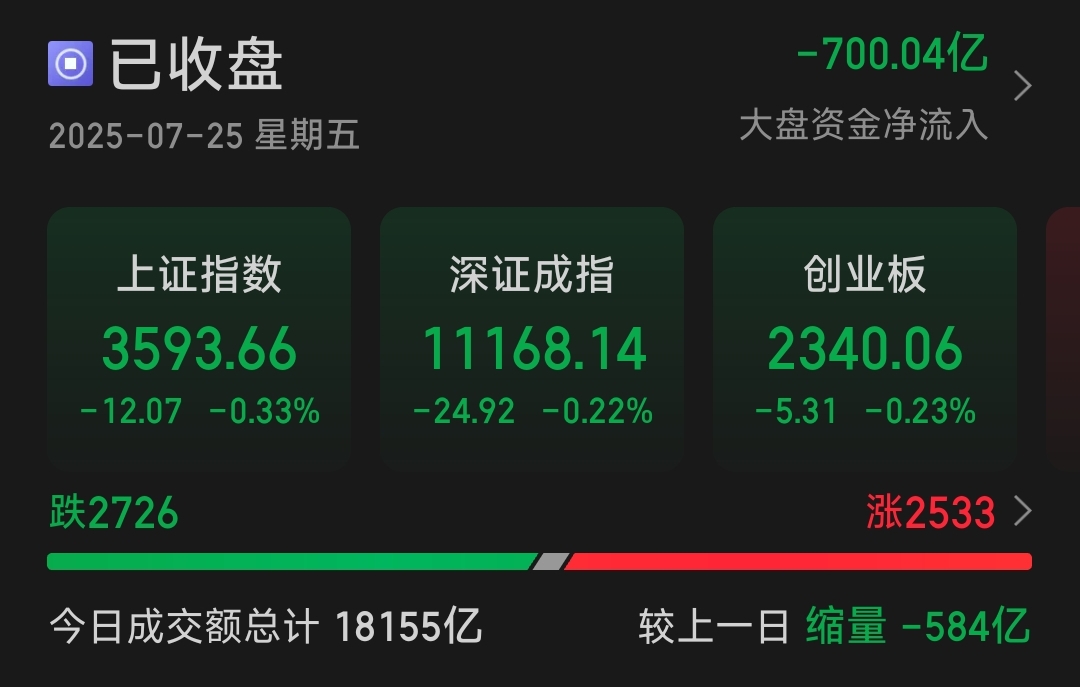

指数表现,沪指跌0.33%,深成指跌0.22%,创业板指跌0.23%。2533只个股上涨,2726只个股下跌,涨跌相当。今日成交额总计1.81万亿,较上个交易日缩量584亿。

从板块来看,芯片股集体爆发,寒武纪涨超10%。AI应用股表现活跃,因赛集团20CM涨停。医疗器械概念股震荡走强,康泰医学20CM涨停。下跌方面,超级水电概念股集体大跌,深水规院20CM跌停。

板块方面,多模态AI、半导体、华为昇腾、医疗器械等板块涨幅居前,海南自贸区、超级水电、水泥、白酒等板块跌幅居前。

二、港股市场

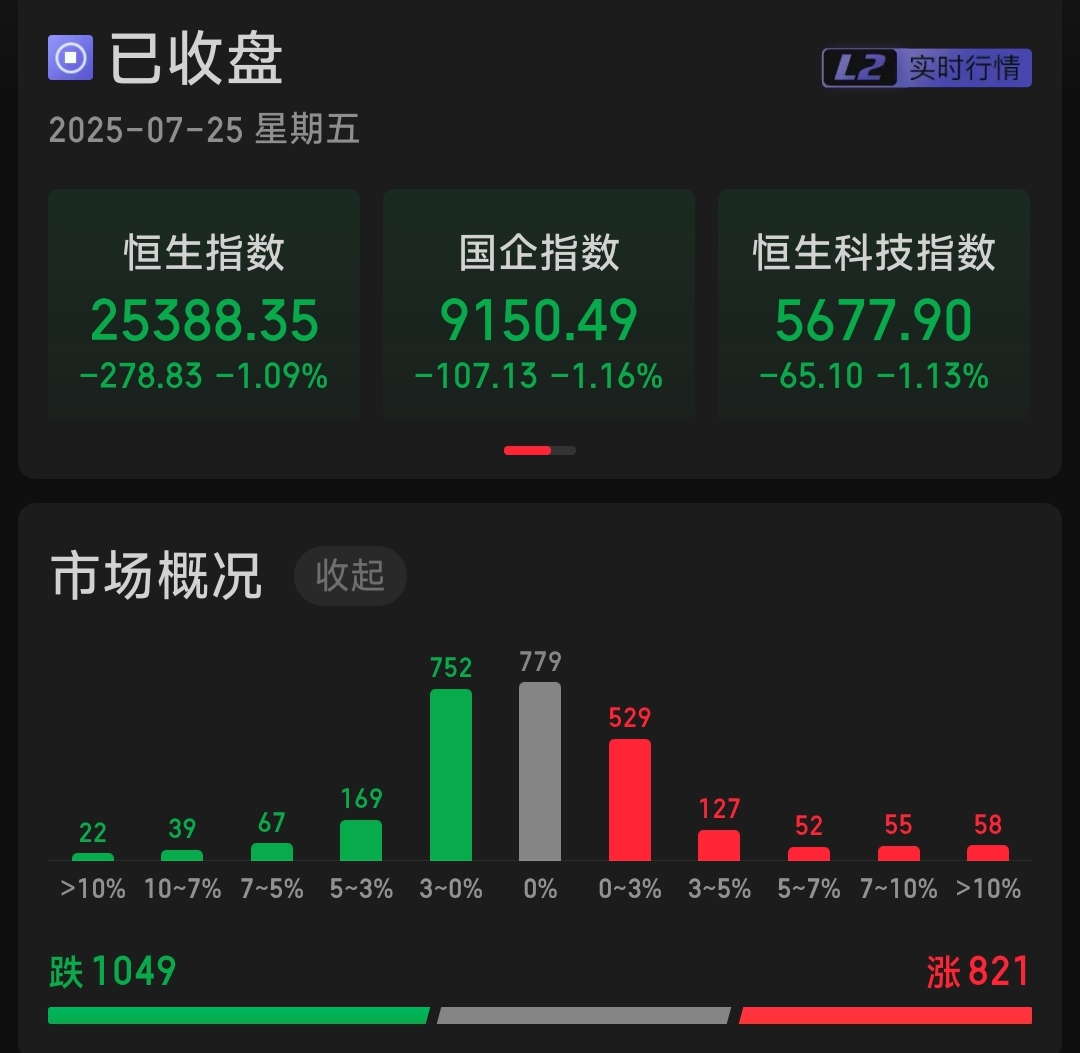

恒生指数下跌1.09%,国企指数下跌1.16%,恒生科技指数下跌1.13%。821只个股上涨,1049只个股下跌。南下资金,净买入201.84亿港元。

板块方面:

1、AI概念走强。2024年AI视频生成全球规模为6.15亿美金,预计2025年达到7.17亿美金,同比增长17%,预计到2032 年达到25.63亿美金,2025至2032年的复合增速为20%。

2、医疗器械活跃。近期“反内卷”“集采优化不再唯低价论”背景下,若集采未落地的赛道降幅缓和,集采已落地的赛道温和续约或联动,板块估值和业绩确定性有望迎来修复。看好医疗器械行业拐点机会,下半年板块机会将逐步增多。

三、核心影响因素分析

美联储政策,降息预期强化推动全球风险偏好回升,但美债收益率反弹压制成长股估值。

政策支持,国家医保局推进“创新药+商保”双轨制,创新药板块及互联网医疗股活跃。

政策预期,市场静待政治局会议信号,发改委《价格法》修订草案抑制低价倾销,利好制造业升级。

四、市场展望+复盘

A股延续结构性行情,政策预期与资金面支撑,短期需关注量能变化,但中长期在政策预期和外资回流支撑下,结构性机会仍突出。港股流动性改善支撑震荡,科技与消费分化,同时关注外部扰动与盈利兑现压力并存。

A股方面,短期受政策预期与资金面扰动,需关注美联储议息会议指引;科技成长(AI、半导体)与周期资源(锂、稀土)仍是主线。港股方面,受益于中美缓和与南向资金流入,AI算力、创新药板块具备配置价值。

风险提示:关税不确定性、国内经济修复不及预期、技术面调整。

#大牛市真的要来了吗?##GPT-5八月重磅上线!或引爆AI产业链##药品“反内卷”?医保局优化集采规则##治理内卷式竞争!国资委带头反内卷##沪指突破3600点!何时上攻924高点?#

$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$天弘中证人工智能A(OTCFUND|011839)$$平安中证人工智能主题ETF发起式联接E(OTCFUND|024610)$$易方达中证半导体材料设备主题ETF联接发起式A(OTCFUND|021893)$$博时半导体主题混合A(OTCFUND|012650)$$南方半导体产业股票发起A(OTCFUND|020553)$$易方达中证半导体材料设备主题ETF联接发起式C(OTCFUND|021894)$$易方达资源行业混合(OTCFUND|110025)$$广发资源优选股票A(OTCFUND|005402)$