信澳业绩驱动混合C(016371)成立于2022年8月25日,截至2025年6月30日,信业绩驱动混合C过去1年净值增长率为47.22%,同期业绩比较基准为20.39%,成立以来累计净值增长率为-18.35%,同期业绩比较基准9.38%。

信澳业绩驱动混合C累计净值增长率与业绩比较基准收益率的历史走势对比图

(2022 年 8 月 25 日至 2025 年 6 月30 日)

数据来源:2025年信澳业绩驱动混合2季报,区间数据已经托管行复核。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

基金经理刘小明指出

2季度市场整体运行节奏与1季度类似,但震荡幅度更大。4月初随着美国向全球其他国家征收大额关税,全球资本市场包括A股港股均大幅下跌,随后由于关税谈判的逐步开展,市场开始逐步恢复,个别强势行业创出新高,内需消费和创新药等与关税避险板块表现较好,而出口类企业表现较差。AI行业的美股 A 股股票走势相比其他行业振幅更大,由于市场担心关税会导致美国经济衰退进而影响企业的AI支出,相关股票波动较大。在4月底5月初随着各大互联网企业的业绩披露和对AI业务的坚定投入,全球AI产业股票开始逐步反弹。

2季度组合仍然维持 AI算力产业链为主的配置,并在4-5月开始逐步加大北美算力产业链的配置、相应减少国产算力产业链的配置。北美企业对AI的投资和推动仍然是全球AI产业发展的主要驱动力量,相关企业的业绩开始逐步爆发,投资机会逐步显现;相比而言,国产AI的投资机会可能要继续等待,稍微滞后。

我们认为算力作为 AI 时代的基础设施建设,需求仍然具备非常广阔的成长空间,随着下游应用的逐步渗透,上游基础建设的投资逻辑将越来越坚实。 此外,随着国债收益率的逐步下行和维持低位,红利板块将呈现更加确定的投资机会,但红利板块内部预计会进一步分化,一些和宏观经济相关度低的、现金流足够充裕、分红率和股息率有显著吸引力的“真红利”标的将会持续吸引更多的配置资金,这类标的预计在长周期内都具备较好的投资配置价值。

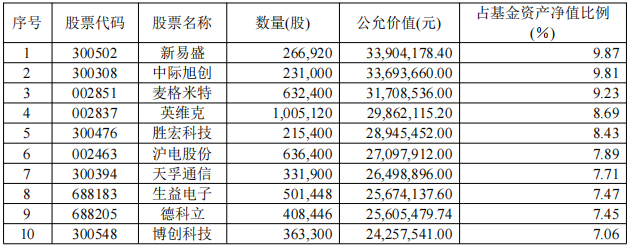

报告期末按公允价值占基金资产净值比例大小排序的前十名股票投资明细

数据来源:本基金2025年度2季报,业绩已经过托管行复核,数据区间:2025.4.1-2025.6.30,基金定期报告具有时滞性,前述展示持仓信息不代表当前或未来持仓情况,具体以基金经理实际投资运作为准,请投资者谨慎并理性关注,投资有风险,入市需谨慎。

#盘点基金二季报 有哪些看点?#

#二季度 你看好哪些投资主线?#

信澳业绩驱动混合A/C,2022年08月25日成立,基金定期报告显示,2022-2024各年度A类(C类)净值增长率分别为-6.40%(-6.61%)、-39.53%(-39.90%)、28.34%(27.56%),同期业绩比较基准增长率分别为:-0.68%、-10.14%、14.17%,业绩比较基准:中证800指数收益率*50%+中证港股通综合指数收益率*40%+银行活期存款利率(税后)*10%。

刘小明:10.5年证券从业经验,4.5年投资管理经验;香港中文大学金融学硕士,2014年至2015年任职越秀证券股份有限公司研究所分析师,2015年至2017年任职兴业证券股份有限公司研究所分析师,2017年9月至2021年11月任前海开源基金管理有限公司权益投资部基金经理,国际业务部副总监。2021年11月加入信达澳亚基金管理有限公司。曾任信澳中证沪港深基金基金经理(2023年3月21日起至2023年6月21日)。现任信澳业绩驱动混合型基金基金经理(2022年8月25日至今)。

风险提示:本材料中涉及的市场观点仅代表发表时的观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》及《产品资料概要》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。