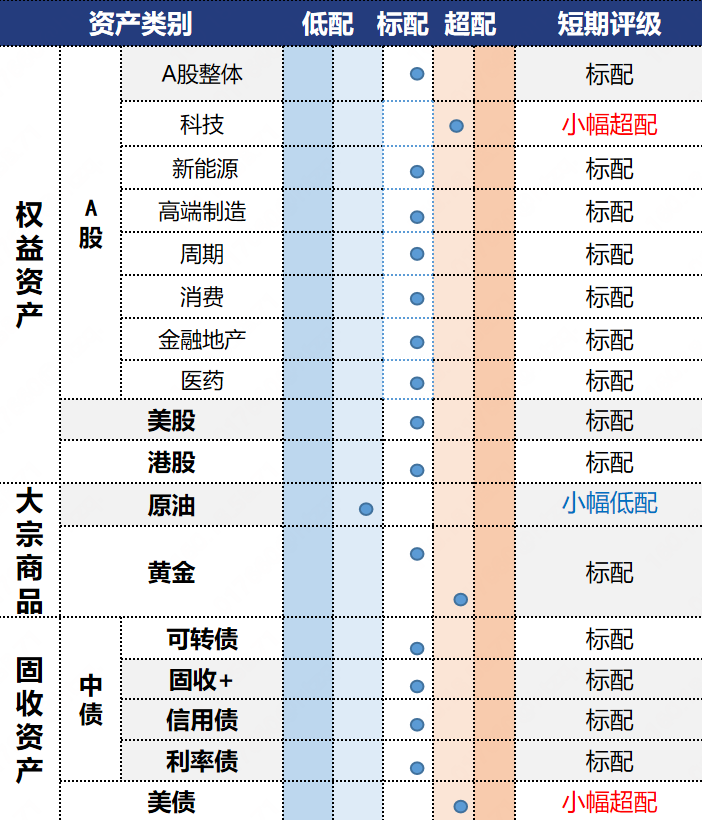

投资观点:标配,基于城市更新的投资逻辑地产板块可重点关注两方面标的:1)核心城市具有丰富城市更新资源禀赋的公司;2)在城市服务方面有布局的公司。

中央对于城市更新工作的定调是稳步推进、提质增效,而非快节奏或强刺激。这与之前市场预期的大规模城中村改造拉动投资有着比较大差异,市场预期迎来修正。下一个政策博弈时点是月底的政治局会议,预计政策重点仍是反内卷、城市更新、政策性金融工具。在上半年经济增长总体良好,叠加外部的不确定性有所下降的背景下,预计政策超预期的概率不大。短期赛道虽震荡回调,但增量政策和红利属性提供下方支撑,赛道有望保持活跃。银行近期因交易型资金止盈进入回调,但低利率环境长期持续的背景下,银行的股息溢价率将维持在高分位水平,银行股仍是险资等中长期资金的底仓选择,且二季度业绩预计较一季度改善,银行下方有支撑。券商中期业绩预告普遍亮眼,大券商净利润增速基本在50%-80%区间,中小券商的增速弹性则更高,业绩因素有望为板块带来向上弹性。虽然政策与市场预期存在一定差异,不过,地产政策确实存在增量空间,政策端会为板块带来底部支撑。

投资逻辑:1)情绪:赛道拥挤度继续小幅升至近3年30%分位,还在中低区间。2)景气:6月贷款新增 2.24 万亿元,同比多增1100亿元,信贷增长有所恢复。6月商品房销售面积回落2.2pct至-5.5%;销售额同比回落4.8pct至-10.8%。70城新房和二手房价格6月环比降幅继续走扩至-0.3%和-0.6%。6月地产投资增速回落0.9pct至-12.9%。行业继续处于筑底阶段。3)政策:7月14-15日,中央城市工作会议在北京举行。城市工作再次上升到中央层面进行专门研究部署。会议关于房地产的表述主要涉及城市更新、城镇化和存量市场服务机会等内容。具体看,本轮城市更新在时间、资金、模式上与上轮棚改存在本质区别,更侧重存量的提质增效,而非增量扩张,核心城市预计是未来城市更新工作的重点区域。4)估值:800金地指数PE和PB估值分位小幅回落至近5年90%和79%位置,估值继续位于高位区间,风险溢价分位则升至48%。

数据来源:Wind,省心研究院,截至2025/07/18。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。