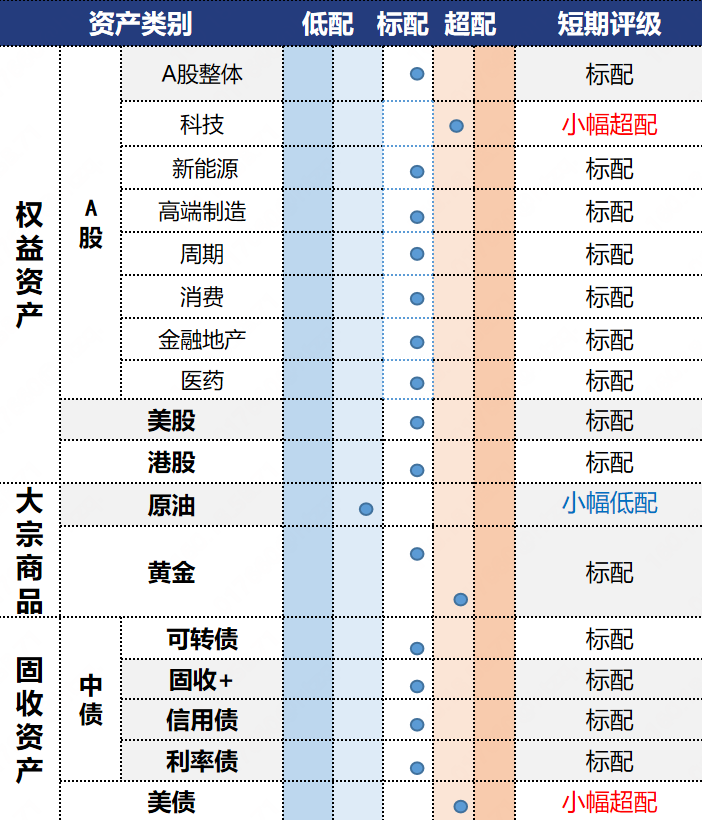

投资观点:标配,本期有色金属涨幅靠前,建筑材料等地产链相对偏弱。交易侧看,市场结构性机会活跃,维持多元化配置,不盲目押注单一行业,而对胜率较高但短期博弈空间有限方向(如黄金股)可持逢调整入场操作思路;治理钢铁内卷,是从规模优先的“做大做强”向效率优先的“做强做大”转变,国央企主导的竞争格局保障了政策执行和监督上具有可行性;交易节奏上看,需要关注行业本身景气改善情况,并关注相关政策落地及执行情况而调整交易思路。上游资源:稀土需求端呈现多元化格局,人形机器人、低空经济等新兴领域对高性能磁材的需求存在增长空间。中期视角看,中美稀土博弈持续,美国国防部成为 MP Materials 的最大股东,并为其关键的精炼稀土产品的价格设定不低于中国同类产品市场价2倍的下限,此举标志着美国稀土产业链进入"战略控盘"阶段,同时,国内外价差或支撑国内价格。中游材料及建筑:传统地产链需求对板块基本面带动不足,关注新兴赛道(如高端电子布)的结构性机会。伴随化工传统需求旺季来临,关注景气有望迎来修复品种(如农药)。主题机会:7.1日中央财经委会议提出推动落后产能有序退出,关注供给侧改革驱动的供需格局改善及行业集中度提升的机会(重点行业如钢铁)。

投资逻辑:1)情绪:赛道整体交易换手率较上期下行。2)景气:2025年6月粗钢产量同比下降9.2%,7月或延续下滑趋势;截至7月17日,螺纹钢现货价报3173元/吨,较上期上涨1.08%;全国水泥价格指数报133.95,较上期回落0.67%;秦皇岛动力煤(Q5500)报631元/吨,较上期上涨1.44%;焦煤期货上涨带动下游补库情绪转好,京唐港山西主焦煤库提价报1420元/吨,较上期上涨8.40%。铜现货价报78055元/吨,较上期下跌0.91%;铝现货价报20587元/吨,较上期下跌0.45%。3)估值:上证资源指数PE-TTM/PB-MRQ为11.62X/1.37X,估值分别处于3Y来71.69%/63.48%分位。