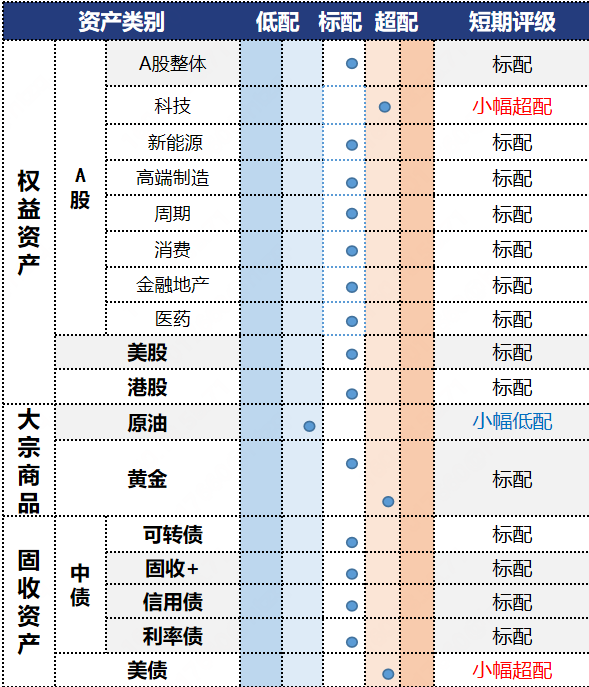

利率债:受股债跷跷板扰动,债市基本面没有发生根本性变化

投资观点:标配

当前债市基本面没有发生根本性变化,近期债市调整主要来自于股债跷跷板效应的扰动。综合而言,上半年降息后资金利率中枢整体下移,央行二季度以来对资金面整体偏呵护,且后续可能重启国债买卖,短债相对受益;长端债券短期行情可能受到债券发行、股债跷跷板扰动,但大幅调整概率较低,长债预计维持窄幅震荡格局,行情等待新一轮利好因素催化。

投资逻辑:

1)基本面:上半年经济总量尚可,二季度GDP同比较一季度的5.4%回落至5.2%,仍维持较高水平;但GDP平减指数较一季度的-0.8%回落至-1.2%,价格指数仍待修复。6月单月而言,经济数据总体延续“环比走弱、同比稳健”的态势,投资和消费环比减速,地产销售和投资增长同比降幅走阔。基本面内生趋势仍对债市友好,内需有待改善,基本面是债市行情支撑。

2)政策面:7月中央财经委会议释放“反内卷”信号,但相对于2016年的供给侧改革行情,目前缺乏需求端抓手。2016年供给侧改革行情有居民主动加杠杆、房地产上行支撑,而当前房地产投资端依然处于下行趋势中,短期“反内卷”政策对债市的影响预计有限。7月14-15日中央召开城市工作会议,提到城市发展要从大规模增量扩张阶段转向存量提质增效,政策力度不及市场预期的“棚改2.0“。

3)供需面:根据三季度国债发行计划,超长特别国债发行时间提前,显示财政政策靠前发力。三季度利率债净融资预计超过4万亿,其中国债供给高峰在7月,地方债供给高峰在8月,政金债供给压力不大。

4)资金面:二季度央行例会提到维持“货币政策适度宽松”,预计三季度资金面维持均衡偏松,政府债集中供给时点货币政策大概率予以配合。本期央行开展1.4万亿买断式逆回购操作,7月净投放2000亿。缴税期资金面略偏紧,缴税期后资金面转松。

信用债:关注高等级中短久期信用债、重点化债区域城投债以及科创债的配置机会

投资观点:标配

短期可关注低利率环境下高等级中短久期信用债的防御和票息属性。中长期视角下,化债政策仍在持续,预计今年信用债增量相对有限,信用债的票息价值仍受配置机构青睐,可重点关注隐含AA2以上、重点化债区域城投债的表现。此外,近期科创债市场持续扩容,受益于政策支持与ETF规模提升,短期可持续关注科创债相关品种的配置价值。

投资逻辑:1)信用环境:供给方面,受到信用债市场调整影响,信用债发行放缓。截至7月18日,7月信用债净融资总规模为5500.20亿,城投债净融资-141.12亿,金融债净融资37143.4亿,地产债净融资-63.43亿。需求方面,本期大行买短债、卖长债,整体净买入债券552.25亿,此外基金、理财和保险也净买入债券。从卖方力量来看,股份行、城商行和农商行净卖出债券。本期机构整体净卖出债券232.14亿,较上期减少240.12亿。2)信用风险:十四届全国人大常委会决议增加地方政府债务限额6万亿元,分三年安排,用于置换存量隐性债务,同时后续五年每年安排8000亿元地方政府专项债用于化债,累计可置换隐性债务4万亿元。化债政策延续有助于隐债的全面化解,关注化债利好下城投债的投资机会。

固收+:关注后续政策端的进一步发力

投资观点:从胜率层面,配置结构均衡分散、波动相对较低的混债产品胜率相对高,在震荡的行情中给投资者带来相对更好的投资体验。因此可以优先关注稳健型固收+产品,在参与权益市场机会的同时,控制回撤风险。

投资逻辑:1)底层债券:债市方面,上半年GDP总量尚可,二季度GDP同比增长5.2%,仍维持较高水平;GDP平减指数较一季度的-0.8%回落至-1.2%,价格指数仍待修复。基本面内生趋势仍对债市友好,内需有待改善,基本面是债市行情支撑。上半年降息后资金利率中枢整体下移,央行二季度以来对资金面整体偏呵护,且后续可能重启国债买卖,短债相对受益;长端债券预计维持窄幅震荡格局,行情等待新一轮利好因素催化。2)收益增厚:权益方面,短期内外部环境呈现出缓和态势,科技、周期、大金融板块轮番发力,股市仍在延续“技术性突破”的特征,股指普遍走出新高。当前估值持续提升,短期看政策预期博弈左右市场热点板块如周期,中期继续关注科技相关赛道。配置上,采取哑铃策略,低波的大盘高等级品种作为底仓,另一端配置小盘与偏股品种。打新方面,近期新股发行仍慢于季节性水平,稀缺性使部分新股首日涨幅不低,打新累计收益曲线缓慢上行。

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。