7月初以来,在“反内卷”政策信号带动下,煤炭、钢铁、水泥、光伏等板块轮番上涨。这波行情会持续多久?哪个板块最值得重视呢?我们一起来看看。

首先是光伏行业,从竞争格局、行业基本面、筹码结构等方面来看,光伏行业在“反内卷”中取得边际改善的可能性较高。

本次“反内卷”的宏观成因是中国产业升级带动部分私营部门扩产,叠加地产周期回落,而出现了产能过剩、无序竞争等现象。本轮“反内卷”政策自2024年7月政治局会议提出,中央经济工作会议亦提及,今年7月中央财经委会议再度表态,政策定调均较为明确。到目前为止,主要聚焦于部分传统高耗能行业(水泥、钢铁等)和新质生产力行业(光伏、汽车等),并且强调行业自律、自下而上,利用市场化和法治化措施。

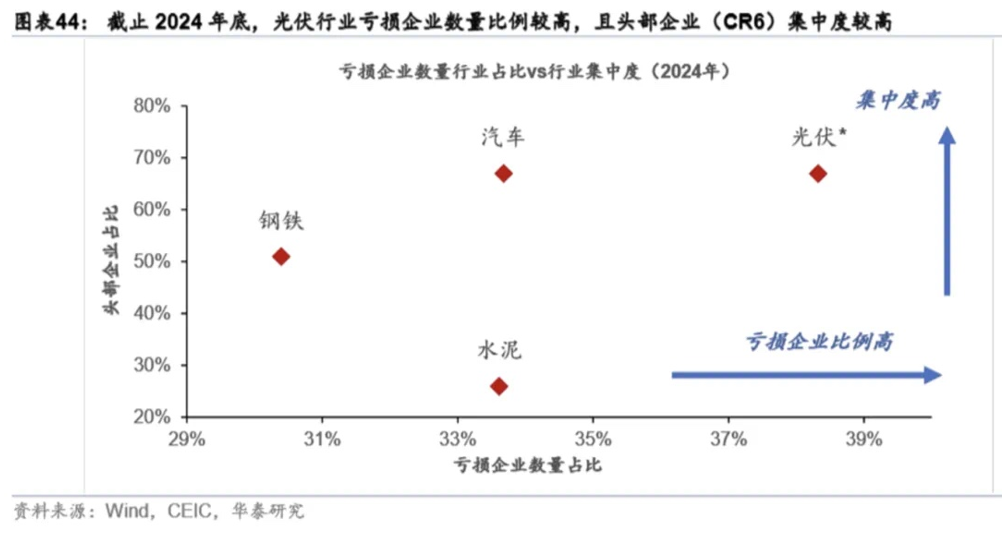

从行业基本面来看,面临较大现金流和债务压力的行业最有动机通过自律手段实现更好的供需平衡,以改善其财务情况。而从竞争格局来看,集中度较高的行业有能力通过协调产量和库存、兼并重组等手段优化产能、调整供需关系。根据华泰证券统计,截至2024年底,光伏行业在各“反内卷”行业中亏损企业占比和行业集中度都处于最高位置,所以最有希望藉由“反内卷”加速产能出清并改善财务情况。

从筹码结构来看,据兴业证券统计,2025Q2光伏行业仍然维持超配属性,但超配比例继续下行(环比-0.32pct),筹码结构趋于健康。而从估值来看,中证光伏产业指数当前的市盈率(TTM,剔除负值)为19.25x,位于5年来39%分位,也具有一定的安全边际。

然后是昨天涨超7%的煤炭板块,传闻国家能源局发布的有关煤炭限产的通知,点燃了煤炭板块的反内卷交易热情,昨天午后板块直线拉升。

从供给端来看,随着降雨减少、天气转晴,煤矿产能或将有所恢复,但煤炭进口降幅持续扩大,根据海关总署,6月份进口煤炭3303.70万吨,创近两年新低,且降幅仍在逐步扩大。中长期来看,在“反内卷”政策的推动下,煤炭产能结构有望得到进一步控制和优化。

从需求端来看,受高温天气影响,全国电力负荷刷新历史新高,2025年全国16个省级电网负荷36次突破历史新高。电厂日耗随高温大幅增长,截至2025年7月17日,25省综合日耗煤633.00万吨,同比增长9.42%,环比上周增长11.07%。

整体上,当前煤炭供给存在边际收紧预期,需求随迎峰度夏+非电用煤持续支撑,煤价反弹动力较强。

$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$ $国泰中证煤炭ETF联接C(OTCFUND|008280)$

#A股持续走强 这次能持续多久?##煤炭板块突然拉升 行情逻辑是啥?##1.2万亿投资!大基建爆发##创新药赛道持续活跃 行情空间有多大?##下半年行情主线是哪个?#

$国泰中证煤炭ETF联接A(OTCFUND|008279)$ $国泰中证光伏产业ETF发起联接A(OTCFUND|013601)$ $广发中证全指建筑材料指数C(OTCFUND|004857)$ $国泰中证钢铁ETF联接C(OTCFUND|008190)$ $东财有色增强C(OTCFUND|011631)$ $广发中证基建工程ETF联接C(OTCFUND|005224)$ $国泰中证基建ETF发起联接C(OTCFUND|016837)$