港股:H20解禁扭转市场风偏,适度转向进攻

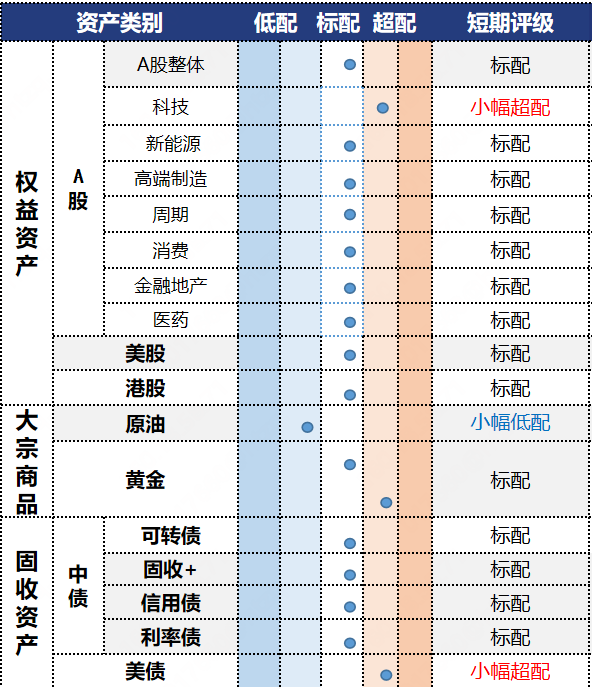

投资观点:标配

交投同比回暖表明7月外贸景气度或有所回升。海外方面,美国6月核心CPI环比回升至0.23%,资观点:市场或继续保持震荡上行走势,当前南向资金持续大幅加仓,下行风险可控,波动或是增仓机会。

配置上关注

1)红利:低利率环境下高股息板块依旧可以作为底仓配置。

2)创新药:港股创新药板块开启今年以来的第二轮主升,我们认为本轮港股创新药行情或仍有一定持续性和交易空间,在行情进入加速阶段后或可逢高止盈。

3)科技互联网:市场监管总局约谈三大外卖平台,外卖大战或告一段落,在过去多月恒生科技明显降温的情况下,恒科仍有进一步上行空间,或可配置。

4)港股非银:保险政策利好频现,券商业绩或延续较高增长,可继续关注非银板块的轮动机会。

投资逻辑:

1)基本面:英伟达宣布已获得美国政府许可恢复向中国销售H20芯片,CEO黄仁勋访华与中国高层会面,一方面表明中美关系进一步回暖向好,另一方面解决了中国科技互联网大厂在算力供给方面的掣肘,AI战略方向的资本开支或进一步加码。国内方面,暑期出行需求走强,工业生产、地产成交同比均偏弱,6月出口数据超预期,港跃度及货运物流指标但分项显示关税影响已经有所显现,或推动联储在9月和12月启动降息。

2)流动性:本周港股市场放量上涨,大市成交额1.23万亿港元,市场交投活跃度较上周进一步上升。南向资金维持净流入,净流入金额为214.56亿港元,较上周明显增加。

3)盈利:重点关注外卖大战对三大平台经济企业中报及下半年利润影响;创新药企盈利显现改善趋势,龙头企业上半年净利润大增。

美股:财报季开启股市高位面临大考

投资观点:标配

美股陆续披露第二财季经营表现,科技企业短期表现偏强但对未来总体谨慎,金融企业零售与投行业务强韧,但同样面临存款上升导致的净息差压力。短期看,ASIC领域带来的惊喜仍在继续,云厂在2026年的军备竞赛形成FOMO情绪,行情缩圈在核心科技。但部分全球性消费品公司已逐渐显现价值,配置广度可拉大。

投资逻辑:

1)情绪:美股多头力量依然占据上风,但行情缩圈较为极致,AI基础设施、金融、军工与稳定币是资金焦点。而传统企业如零售快消、工业制造业则关注度不断下降。2)流动性:美元指数站上98以后小幅震荡,10年期美债收益率冲至4.5%附近转回落。随之白宫宣布与多国接近达成协议,关税成本提升对出口国经济预期削弱,造成部分交易型资金回流美元系资产。但市场在多份经济数据中验证了关税传导的滞后性,对美国利率抬升存有分歧。而市场关于下一届联储主席的噪音持续增加,潜在人选的偏鸽表态容易引发市场情绪波动。3)经济表现:美国6月CPI虽抬升,但核心CPI低于市场一致预期。剔除基数效应以及中东造成的能源价格一次性脉冲影响,资金对该数据反应平淡,认为对降息路径的指示意义非常有限。

美债:特朗普淡化短期内解雇鲍威尔的尾部风险,市场关注下一任美联储主席人选

投资观点:小幅超配

短端美债方面,美债短端波动相对长端较小,主要受美联储货币政策影响,降息预期对短端美债形成利好,此外票息整体较高,短端美债仍具备配置价值

投资逻辑:

长端美债方面,期限利差(长端利率-短端利率)定价主要受到美国财政持续性和供需格局的影响,大而美法案的签署生效,解决了今年债务上限问题,今年内不会大幅抬升长债发行规模,但中长期维度会增加3-4万亿财政赤字,此外特朗普加快新一任美联储主席的遴选,下一届美联储主席或更偏鸽派,若大幅降息将推升长期通胀风险,中期维度长端美债利率可能维持在高位水平,当长端利率出现大幅上升或下行后可以关注波段交易机会。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。