大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

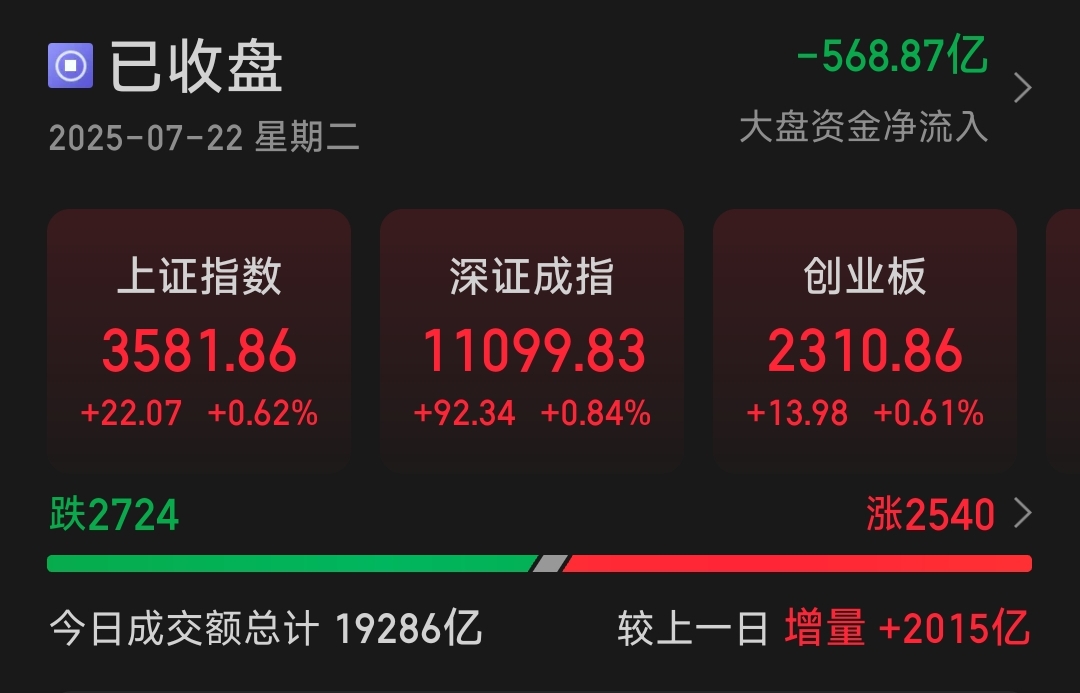

指数表现,沪指涨0.62%,深成指涨0.84%,创业板指涨0.61%。2540只个股上涨,2724只个股下跌,下跌略多。今日成交额总计1.92万亿,较上个交易日增量2015亿。

板块方面

从板块来看,超级水电概念股持续爆发,中国电建等多股涨停。钢铁、煤炭、水泥等反内卷方向集体走强,潞安环能等多股涨停。下跌方面,算力方向展开调整,优刻得等跌超5%。

超级水电、工程机械、煤炭、水泥等板块涨幅居前,智谱AI、元件、软件开发、游戏等板块跌幅居前。

二、港股市场

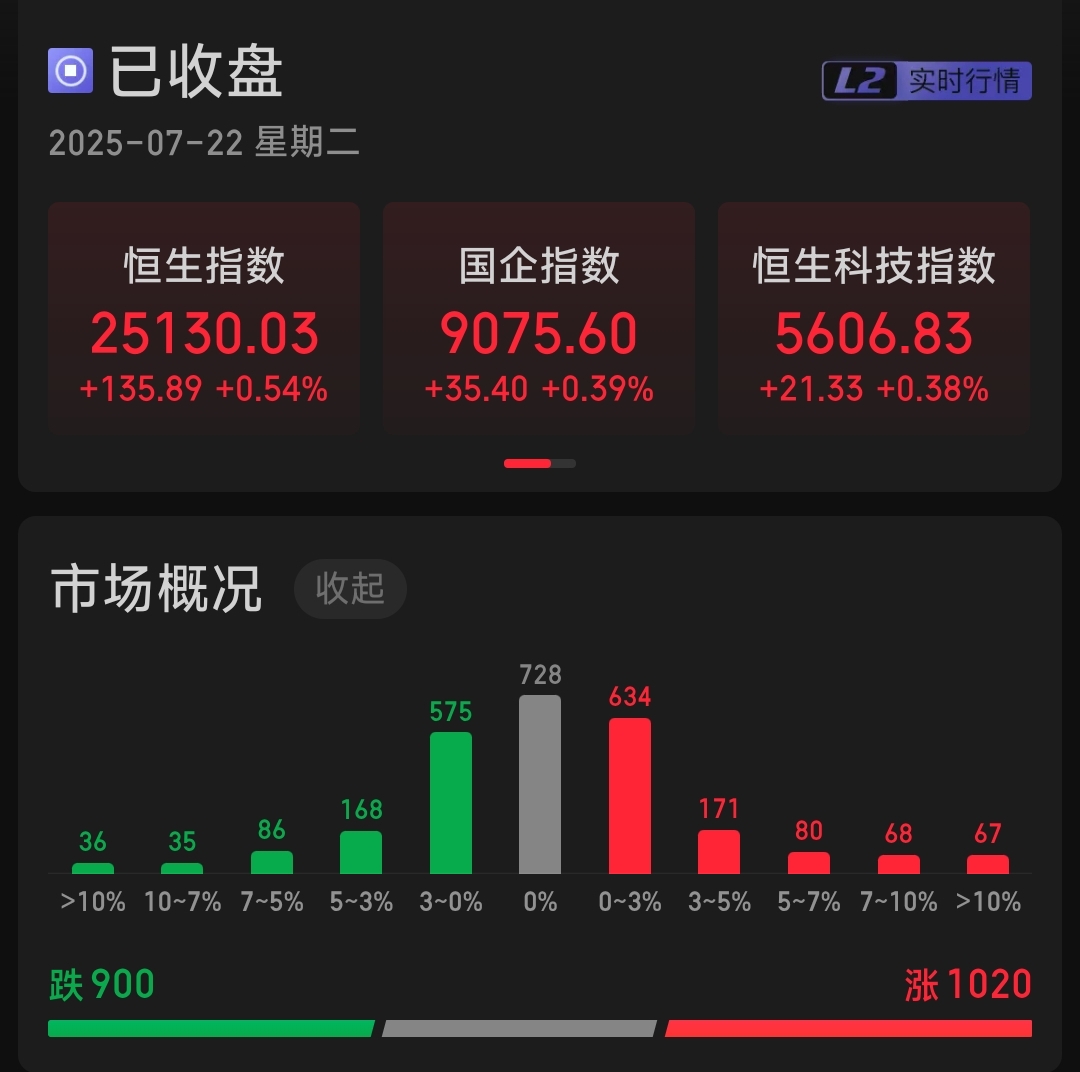

恒生指数上涨0.54%,国企指数上涨0.39%,恒生科技指数上涨0.38%。1020只个股上涨,900只个股下跌。南下资金,净买入27.17亿港元。

板块方面:

1、水电概念持续上涨。国家投资建设1.2万亿的超级水电项目日前宣布开工。本次水电项目建成后有望成为全球最大的水电站,年发电量约为3000亿千瓦时,相当于三峡工程年发电量的3倍。

2、光伏板块走强。机构称,政策组合拳为光伏行业注入供给侧改革的强心剂,为优质的光伏企业带来价格修复、技术溢价、行业整合的三重利好。

3、银行下跌,其中港股民生银行下跌11.39%,主要是净息差收窄、房地产风险担忧。

三、核心影响因素分析

“反内卷”政策推动煤炭、光伏等行业落后产能出清,优化供给结构。其中网传煤网传能源局对煤炭核查,行情应声上涨,关注下反内卷行情演绎。

外资回流,国际资本增配中国资产,尤其对科技、新能源板块兴趣提升,推动港股估值修复。

北向资金连续流入,险资、公募等机构资金增配低估值周期股;两融余额维持高位,市场风险偏好较高。

四、市场展望+复盘

7月22日市场呈现“周期强、科技弱”格局,政策催化与行业基本面改善是主要驱动力。行业轮动方面,关注基建、能源板块能否延续强势,银行板块是否迎来修复。政策方面,关注7月重要会议及美联储议息会议预期。

当前市场主线围绕“大基建+新能源”,短期可关注政策催化较强的工程机械、电力设备,中长期可布局半导体、AI等科技板块的调整机会。

风险提示:外部市场不确定性、国内经济修复不及预期、技术面调整。

#煤炭板块突然拉升 行情逻辑是啥?##1.2万亿投资!大基建爆发##创新药赛道持续活跃 行情空间有多大?##下半年行情主线是哪个?##最高规格《住房租赁条例》出台#

$易方达中证半导体材料设备主题ETF联接发起式A(OTCFUND|021893)$$易方达中证半导体材料设备主题ETF联接发起式C(OTCFUND|021894)$$南方半导体产业股票发起A(OTCFUND|020553)$$博时半导体主题混合C(OTCFUND|012651)$$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$宝盈人工智能股票A(OTCFUND|005962)$$华富中证人工智能产业ETF联接A(OTCFUND|008020)$$易方达中证绿色电力ETF联接发起式A(OTCFUND|019058)$