上两周刚刚给大家分享了关于“反内卷”中的建材板块观点,我们当时说,目前很多的“反内卷”是从供给端的优化,后续还得看需求端的起色。万万没想到,本周就来了个需求端的大项目——雅江水电项目。那么我们本次分三期给大家梳理下“雅下电站”对于各相关赛道的影响。本期我们将聚焦于一些建筑初期与原材料相关的赛道(后续我们将会再讲下工程及电力相关的影响)。

首先我们来看下“雅下电站”的概况,早在2024 年 12 月,政府就正式核准雅鲁藏布江下游水电工程,明确其作为国家重大战略项目的地位。直至上周六(2025年7月19日),雅鲁藏布江下游水电工程正式开工。这次的工程将计划建设5座梯级电站,装机规模约6000万千瓦(3倍于三峡水电站),总投资约1.2万亿元(6倍于三峡水电站),将成为目前全球最大的水电工程。然而这次的项目与传统筑坝方式的水电站不同,主要为隧道式水电站,因此单位投资金额相对较低,对周边环境影响较小。由于是隧道式水电站,开发方式上将采取截弯取直、隧洞引水,因此在本次的工程作用中将存在大量爆破需求,而且主要集中在前半个工期。另外,这次的项目硬岩施工占比较高,所以涵洞施工也不会少,对于相应的设备耗材需求弹性预期也会增加。总的来说,雅江水电项目可以说是世界级的超级项目,也是我国内需标志性项目,也算是从需求端来打响“反内卷”的第一枪,为反内卷政策提供有力支撑。

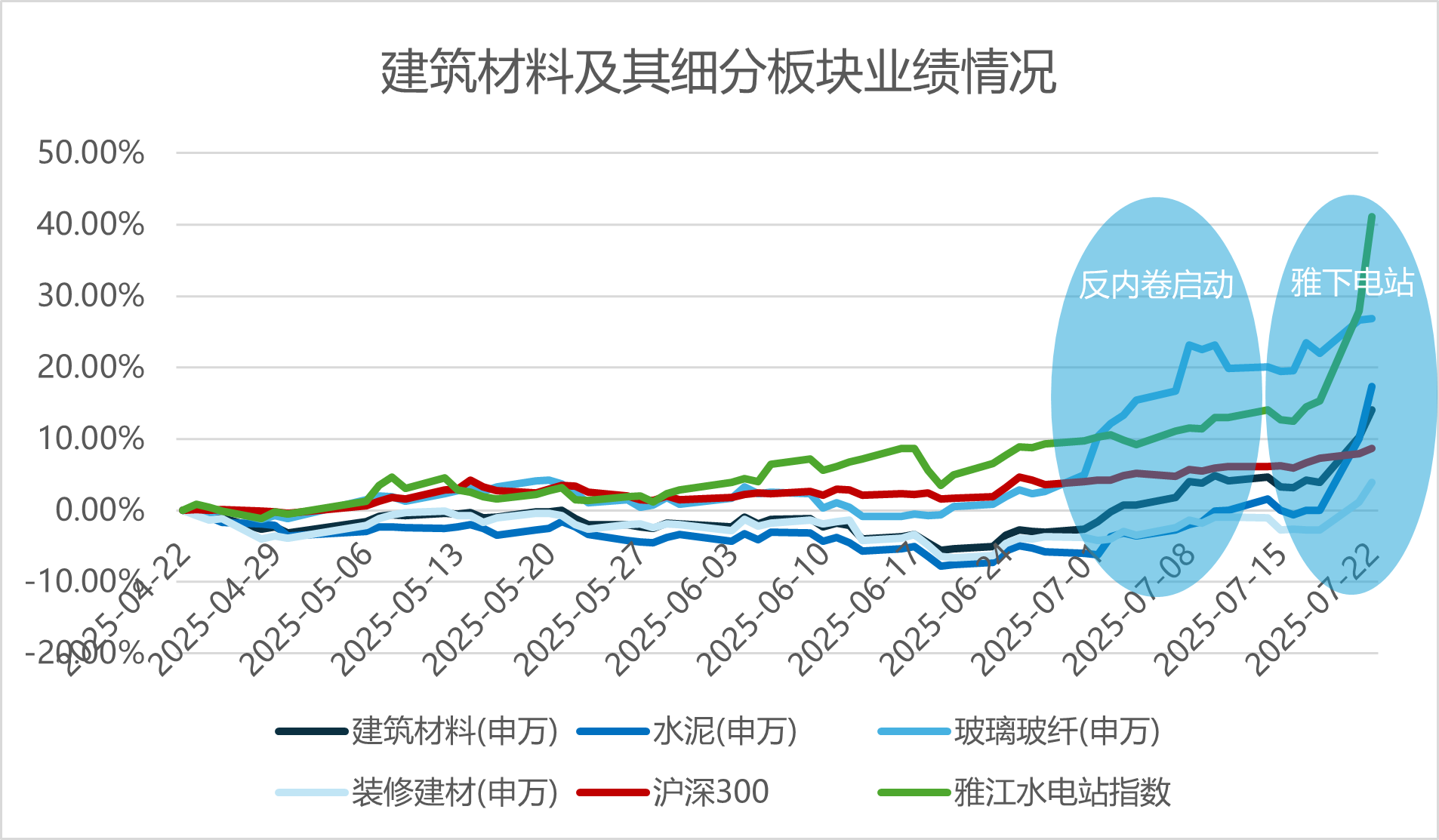

如果从建筑初期与所涉的原材料来看,那么“雅下电站”1.2万亿的基建项目首先就支撑了水泥等上游周期品的需求预期。以水泥为例,“雅下电站”前期辅助性工程已陆续铺开,由于该项目所处区域广袤、大型运输网络又相对稀缺、生态敏感性还比较高,而水泥对运输距离又高度依赖,而且当地新增产能的概率较低。如果我们从数据进行分析就会更加明确,供给端方面,据数字水泥网,截至2025年上半年末,西藏自治区9家水泥企业共有15条熟料生产线,熟料日产能3.95 万吨。反观需求端,我们测算该项目带来的水泥总需求有望超过 2500 万吨。项目的水泥供需格局非常明显,因此昨天的二级市场中的建筑材料下属的水泥板块表现十分亮眼,部分项目涉及企业的港股标的表现接近翻倍。

除了水泥以外,民爆这类的实行许可证制度的行业也会在项目初期有一定的表现,以三峡工程为样本,整个项目有2800万立方米混凝土浇筑量和1.34亿立方米土石方挖填量。对应测算“雅下电站”的话,则需浇筑混凝土约7933万方混凝土、土石方挖填量约3.8亿吨,所带来的增加减水剂和民爆总需求可能都在50万吨以上。

就当前情况来看,雅江水电项目可以说是从需求端的预期上进一步提振了“反内卷”的行情,但是我们也要考虑到一些实际的因素,尽管项目是我们国家的重点战略工程,后续资金方面可能受到超长期特别国债等资金支持力度也会更大,项目稳定性很高,然而项目庞大的规模、超长的施工周期以及复杂的地质及施工条件,项目施工进度仍然有滞后的可能性,这个或多或少会导致对施工及建材的需求拉动低于预估。对于持仓的客户而言,短期事件性的冲高或许是一个获利了结的契机,但考虑到“反内卷”推进的长期性,可以等待板块的调整再进行配置,以规避当下高位回调的风险。

蔡骏 S0570625040058 2025.7.22

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#1.2万亿投资!大基建爆发##煤炭板块突然拉升 行情逻辑是啥?##周期板块活跃!“反内卷”号角吹响#