为了拉动经济,上层也是煞费苦心,在出口和消费发力之后,基建投资也迎来了一波王炸。西藏雅鲁藏布江项目彻底点燃了整个基建板块的行情,水泥建材延续昨日强势表现,日内涨幅接近4%,而去年更是达到了31.05%。

2025年,随着超级基建项目的陆续上马和行业限产措施的显著成效,水泥行业正迎来困境反转的曙光。

一、超级基建拉动需求

近年来,地产周期下行叠加基建投资增速放缓,导致水泥需求连续三年承压,行业陷入低谷。然而,2025年,超级基建项目的启动为水泥行业注入了强劲动力。

以雅鲁藏布江下游水电基地为例,该项目装机容量预计超过三峡水电站的两倍。

三峡大坝建设期间共消耗水泥1600万吨,而雅鲁藏布江水电基地预计水泥用量将超过4000万吨,年均带动水泥需求约284万吨。

图:中国水泥价格指数

数据来源:Wind,2011.09.09-2025.07.18

这一需求增量占西藏近五年年均水泥产量的近30%,对区域市场形成显著拉动作用。

此外,全国范围内其他重大基建项目,如高铁网络扩建、城市群基础设施升级等,也将进一步释放水泥需求潜力。

需求端的回暖直接推动了市场信心的恢复。

Wind数据显示,中国水泥价格指数自2024年以来呈现企稳迹象,部分区域价格已出现小幅回升。超级基建项目的集中上马,不仅为水泥行业提供了稳定的需求支撑,也为价格修复奠定了坚实基础。

二、供给侧优化成效显著

行业自律促进行情修复在需求承压的背景下,水泥行业通过供给侧改革和行业自律,成功在周期底部稳住阵脚。过去几年,产能过剩一直是压在水泥行业头上的“大山”。

然而,2025年的数据显示,行业通过协同减产和产能退出,实现了供需关系的逐步改善。

根据Wind数据,截至2025年4月,全国已有57条生产线完成产能置换,新增产能1945万吨,同时退出产能3165万吨,实现净减量1210万吨。

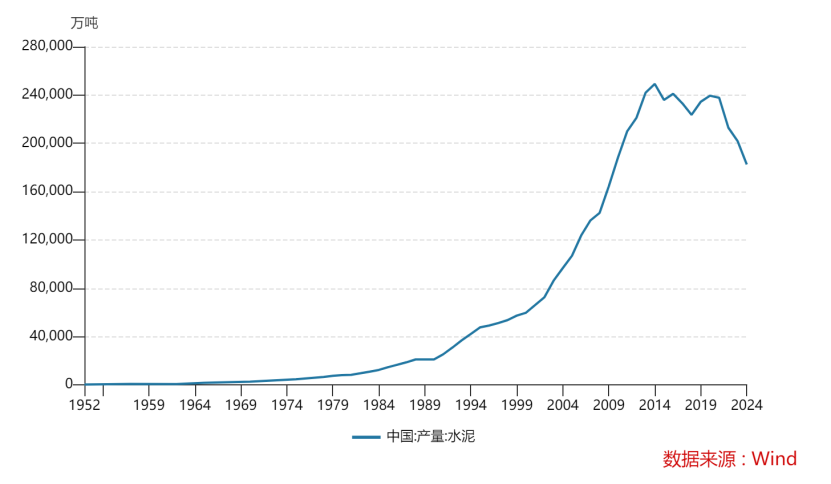

图:中国水泥产能(单位:万吨)

数据来源:Wind,1952-2024

这表明水泥行业总量并未显著超产,供给侧的优化为价格稳定提供了有力支撑。

Wind数据显示,2025年上半年,部分区域水泥价格已实现10%-15%的涨幅,行业盈利能力逐步恢复。可以预见,随着供给侧改革的持续深化,水泥行业将进一步巩固价格支撑基础,逐步摆脱低谷困境。

三、价格修复与盈利改善

在需求回暖和供给优化的双重作用下,水泥行业正在逐步摆脱“价量齐跌”的困境。

2025年,超级基建项目带来的需求增量为价格修复提供了现实基础,而行业限产措施的执行则从供给端为价格稳定保驾护航。

从市场表现来看,2025年上半年,全国水泥价格指数止跌企稳,部分地区价格已实现温和上涨。

例如,华东和西南地区由于基建项目集中开工,水泥需求旺盛,价格回升幅度尤为明显。

此外,水泥行业内部的结构性变化也为价格修复提供了长期支撑。

随着环保政策趋严和能耗双控的推进,高能耗、低效率的落后产能加速退出,行业集中度进一步提升。

#煤炭板块突然拉升 行情逻辑是啥?#

#1.2万亿投资!大基建爆发#

#创新药赛道持续活跃 行情空间有多大?#