各位投资者朋友,大家好!感谢您持有富国七星高照组合!为您分享组合近一周的表现归因及主理人的最新投研观点!

一、七星高照组合是什么?

七星高照组合覆盖“中债、美债、A股、港股、美股、黄金、货币”七类资产,力争通过策略“五步走”达到预期波动与收益目标。

策略“五步走”分别是:第一,多元配置,追求稳健收益;第二,资产再平衡,对不同资产做季度层面的择时,追求超额alpha;第三,权益资产红利+成长的哑铃配置策略,打造可攻可守的组合;第四,成长行业中,做部分行业的小仓位暴露,紧盯趋势性行情,追求弹性收益。第五,选择“好基金”。

其中,多元配置和哑铃配置确保组合不偏离,跑的不比别人“差”;而适度择时,行业暴露,以及基金选择,是取得超额收益的“必杀技”。

二、大类资产行情解读

中债:最近一周,债市扰动因素增多,看股做债效应显著,十年期国债收益率高位震荡收于1.6652%。但当前债市的主要矛盾尚未发生变化,主要是由于利差空间的狭窄,使得经济动能放缓的速度尚不足以推动央行新一轮放松,长端利率震荡的格局仍不能打破。

A股:最近一周,上证指数站稳3500点,赚钱效应显现。1)银行出现短暂的调整,“一鲸落万物生”导致市场各个方向呈现出赚钱效应;2)“反内卷”政策下,“低估值+低拥挤”的方向,受到资金的追捧,实质上还是“填洼地”的思路。目前,赚钱效应和政策改善的预期下,市场的活跃度在提升。当从结构性行情向“全面牛”转变需要两个条件:一是存款搬家的动作,低风险资金如何变成高风险偏好;二是,经济基本面,特别是物价的改善预期,以及实质性改善的到来。在此背景下,保持权益仓位,并寻找筹码结构好的结构性机会,不悲观,也不盲目乐观。

黄金:4月以来黄金盘整,多空分歧加大。前期地缘政治的不稳定性、全球“去美元化”,以及美债扩张可持续性等问题主导黄金价格的上涨。但市场已经对这些问题进行了定价,在没有新的“扰动”出现时,黄金定价体系回归传统的实际利率框架。短期,金价以偏弱震荡为主,中期看降息预期及实际利率下降的趋势,长期则回到秩序重构的定价中。

美股:最近一周,强劲的6月零售数据提升了风险偏好,但市场对8月关税的担忧增多。一方面,投资者继续关注财报季的变化,周三科技七巨头的业绩将拉开财报的序幕。并可能为后续股市的走势定下基调。另一方面,美国与欧盟、日本等主要贸易伙伴的谈判仍处于拉锯战之中,与印度的谈判似乎也没有新的进展,未来是否会通过不断的“进攻”来逼迫对手妥协,市场对此也高度关注。总体上,本周是观察的核心时间点,美股市场的波动或将增大,当下仍坚持配置思路。

美债:最近一周,由于美联储理事沃勒呼吁7月降息,加上密歇根大学通胀预期回落,美债收益率普遍走低,10Y国债收益率收于4.44%。目前来看,美债的配置性价比较高。1)一方面“高票息”是美债投资的核心逻辑;2)长端利率下行的逻辑虽不顺畅,但长期押注降息的胜率较高,相对于国内债券是很好的收益补充。

三、七星高照组合跟踪

组合配置

首先,多元配置的第一层,七星高照组合采取的是经典的“股+债+商品+货币”的组合。多元配置的第二层,是资产之间的对冲逻辑,目前有黄金和美股的对冲、美债与港股的对冲,以及A股与国内债的对冲,成长与红利的对冲。

第一组对冲,黄金与美股。今年以来美股和黄金呈现反向波动的特征,当经济预期变差或者风险偏好较低的时候,美股差,黄金好;反之,则美股强,黄金弱。

第二组对冲,美债与港股。在去美元化的全球资金再平衡过程中,港股在弱美元趋势下表现首当其冲,美债则是经典的“避风港”,但在全球流动性风险中,避险功能可能会失效。

第三组对冲:A股和国内债。股债跷跷板效应,在国内大部分时间都成立。

第四组对冲:红利与成长。哑铃策略仍然有一定的配置性价比,且存在内在对冲的效果。

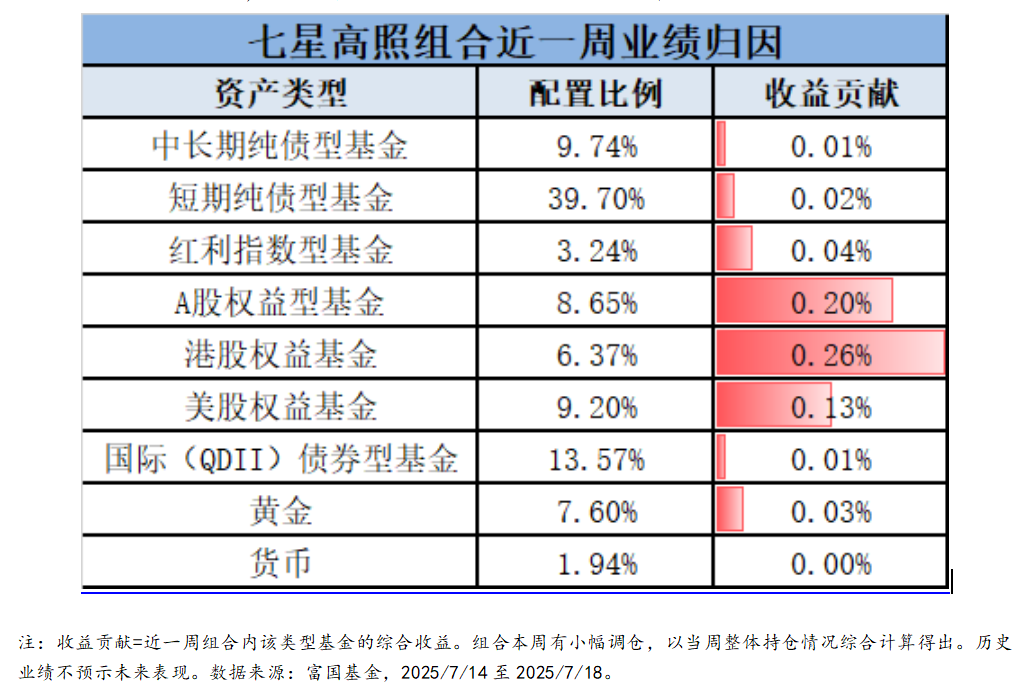

收益归因

从组合的思路去看,1)国内债本周震荡,无趋势性变化,仍是多元低波组合的“压舱石”;2)科技板块“高弹性+位置低”的韧性在本周开始显现,成为弹性的核心来源。前期增加的国防军工板块,对净值亦有所贡献;3)低配的黄金小幅震荡,无法有效突破;4)美债收益率小幅上升,但美债的长短均衡配置下,目前对组合来说并不构成波动的压力,等待未来的收获时刻。基于此,$富国七星高照目标盈$组合当前仍处于稳健运行中。

#投顾交流会##资配新发现##操作笔记##选基攻略##1.2万亿投资!大基建爆发#$富国多元低波目标盈$$带你投全球债$$富国带你投黄金$

风险提示:

基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。