今年以来,全球贸易磨擦再起,科技创新与自主可控的战略意义再度凸显;与此同时,在以DeepSeek为代表的国产AI大模型强势破圈下,中国科技资产重估叙事亦徐徐展开。

在此背景下,6月30日起正式发行的中欧上证科创板综合指数增强基金(A类024359/C类024360),有望以量化增强策略捕捉本轮科技浪潮的投资红利!

科创板六周年,再迎深化改革

自2019年开板以来,科创板俨然成为我国符合国家战略、拥有关键核心技术、市场认可度高的科技创新企业的“孵化器”。数据显示,截至今年6月18日,科创板上市公司达588家,总市值近8万亿元。数据来源:Wind,截至2025.6.19。

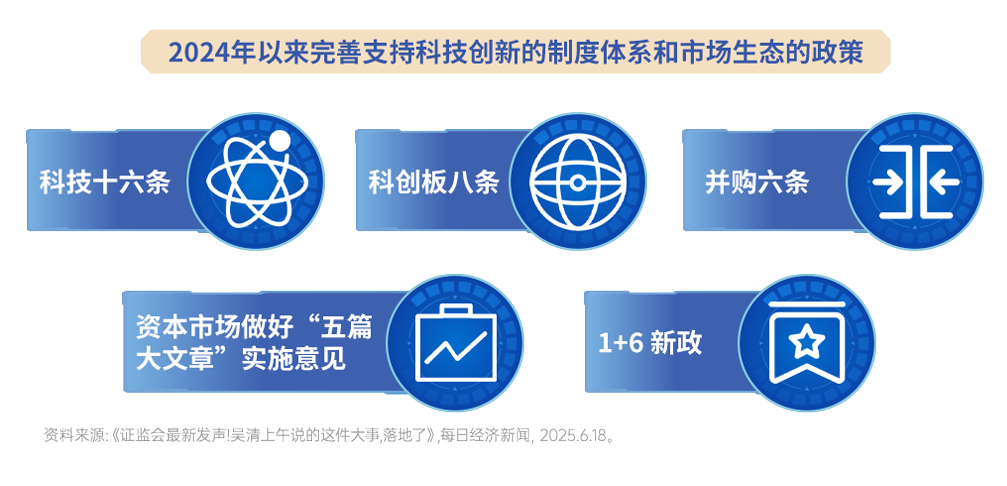

今年,开板六周年之际,这一始终坚守“硬科技”定位的板块再迎重磅改革。据悉,在2025陆家嘴论坛上,中国证监会主席吴清表示,将加力推出进一步深化改革的“1+6”政策措施。

往后看,此次科创板改革不仅将提振企业和创投机构的信心,也有望吸引更多全球创新要素汇聚中国,为投资者分享中国科技创新红利创造更多机会。

聚焦科技创新,为何选科创综指?

优势一:硬科技含量高,聚焦“新质生产力”核心

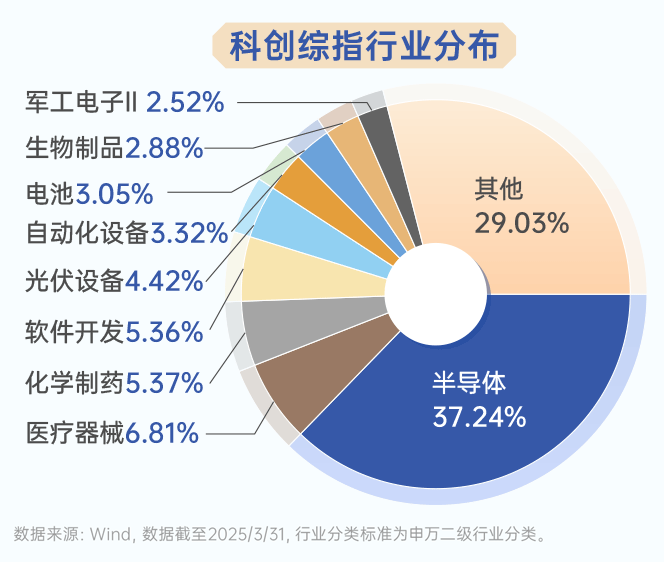

科创综指是首只能够全面刻画科创板生态的指数,其覆盖了科技产业链的多个关键环节。

从行业分布来看,科创综指前五大权重行业分别为半导体、医疗器械、化学制药、软件开发、光伏设备,均为新质生产力代表领域行业,这些领域不仅符合国家发展战略,也代表着未来经济增长方向,有望受益于当前的政策环境。

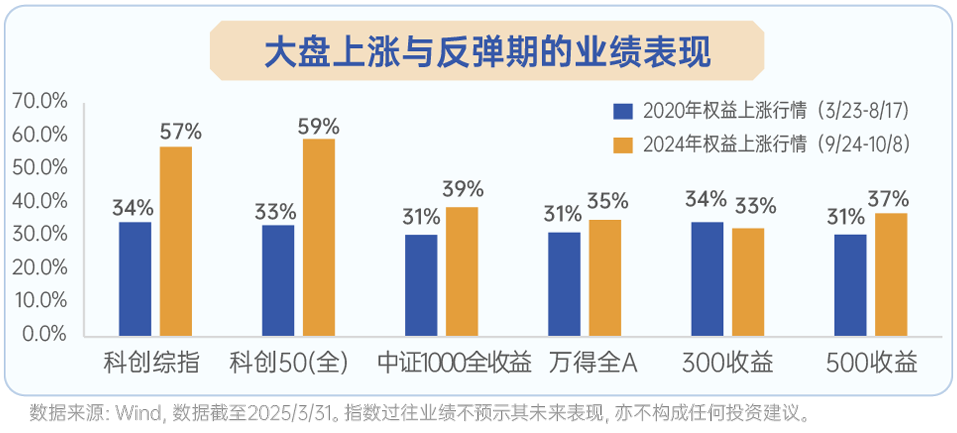

优势二:高弹性特征显著

与市场上的其他宽基指数相比,科创综指高成长、高弹性属性突出,以2020年和2024年的两次权益上涨行情为例,科创综指在这两个阶段分别实现了34%和57%的收益率,展现出较好的收益弹性。

优势三:过往长期收益表现优于同类指数

与其他科创类指数相比,科创综指的表现同样可圈可点,数据显示,自2019年12月31日基日以来,科创综指累计涨幅达19.09%,显著优于其他同类指数。

中欧上证科创板综合指数增强有何优势?

中欧量化中生代执掌

拟任基金经理为钱亚婷,从业9年专注量化,2021年起管理公募基金,是中欧自主培养的量化中生代,与基本面投研团队深度耦合,擅长从各种复杂信息中抽象出核心逻辑和关键驱动因素。

针对科创板特点,精选因子+预测

模型与组合优化,力争收益增强

科创板对企业的盈利要求低,聚焦成长和创新,所以传统的以盈利为基础的基本面因子可能不太适用,中欧量化策略贴合科创板盈利要求较低但研发投入高的特性,更多关注研发投入、专利数量、技术人员占比等指标,将技术创新护城河的高度深度数量化,从而力争更好地筛选技术壁垒高、创新能力强的企业。

此外,针对科创板的高波动性,中欧量化团队通过自研风险因子,严格控制行业、风格以及成分股权重偏离等风控条件力争约束风险,优化组合策略。

综合来看,当科创板的硬科技高弹性基因,与中欧量化策略精选出的科创板特色因子共振,中欧上证科创板综合指数增强基金(A类024359/C类024360)有望成为助力投资者把握本轮科技浪潮的有力工具,为投资者一键全面布局硬科技行业、投资科创板提供了一个“高锐度”工具。

目前中欧基金已布局有20余只聚焦科技相关主题的产品,形成了科技投资产品矩阵:从指数基金到主动权益基金,布局了各大科技板块及产业链,为投资者提供了丰富而又多样的科技投资工具箱。作为中欧科技战队的新成员,中欧上证科创板综合指数增强基金(A类024359/C类024360)的加入,将进一步拓展投资者的科技投资工具箱!

基金有风险,投资须谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。请您认真阅读基金合同、招募说明书等法律文件,根据风险承受能力选择合适的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金与货币市场基金。本基金为股票型指数增强基金,跟踪上证科创板综合指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。本基金如果投资港股通标的股票,还可能面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。