截至上周五(7月18日),伦敦现货黄金报收3349.66美元/盎司,上周累计下跌5.09美元/盎司,跌幅0.15%。上周金价高位横盘震荡,金价最高上行至3349.66美元/盎司,最低下探至3,323.14美元/盎司。回顾上周以来海外主要市场动态:美国6月CPI通胀数据整体表现略超市场预期,至25年底降息预期有小幅降温;关税进展方面,关税冲突方面,美国威胁对俄罗斯征收100%关税,欧盟敲定第二批对美反制清单。降息预期小幅降温叠加市场不确定性仍高,金价横盘整理。短期市场对于金价走向的分歧进一步加大,中长期美联储开启降息周期+海外宏观政策不确定性加剧+ 全球“去美元化”趋势对金价依然构成利好,可持续关注,回调时或可考虑逢低分批布局。

经济数据来看,美国6月核心CPI同比/环比公布值2.9%/0.2%,预期值2.9%/0.3%,前值2.8%/0.1%;美国6月CPI同比/环比公布值2.7%/0.3%,预期值2.6%/0.3%,前值2.4%/0.1%;美国6月核心PPI同比/环比公布值2.6%/0,预期值2.7%/0.2%,前值3%/0.1%;美国6月PPI同比/环比公布值2.3%/0,预期值2.5%/0.2%,前值2.6%/0.1%;美国6月零售销售环比公布值0.6%,预期值0.1%,前值-0.9%;美国7月12日当周首次申请失业救济人数(万人) 公布值22.1,预期值23.3,前值22.7;美国7月密歇根大学消费者信心指数初值公布值61.8,预期值61.5,前值60.7。

美国6月通胀数据整体略超预期、体现粘性,至25年底降息预期有所降温。美国6月CPI同比上涨2.7%,高于市场预期的2.6%,高于前值的2.4%;环比上涨0.3%,符合市场预期,高于前值的0.1%。美国6月核心CPI同比上涨2.9%,符合市场预期,高于前值的2.8%;环比上涨0.2%,低于市场预期的0.3%,高于前值的0.1%。美国6月PPI同比上涨2.3%,低于预期的2.5%,创2024年9月以来的最低同比涨幅,前值从2.6%上修至 2.7%;环比增速持平,低于预期的0.2%,前值从0.1%上修至0.3%。美国6月零售销售环比增长0.6%,高于市场预期的0.1%,高于前值的-0.9%。美国7月密歇根大学消费者信心指数初值为61.8,升至五个月来的最高水平,高于预期的61.5,高于前值的60.7。根据联邦基金利率期货,至25年底降息幅度降至46bp。

特朗普否认将解雇鲍威尔,但称“不排除任何可能”。当地时间7月16日,特朗普称他解雇美联储主席鲍威尔的可能性极小,除非证明存在欺诈行为。此前,在15日举行的一次会议上,特朗普询问了一群众议院共和党人是否应该解雇鲍威尔。据一位白宫高级官员透露,在获得支持后,特朗普暗示可能很快会付诸行动。另有消息称特朗普甚至起草了一封解雇鲍威尔的信,并在会议期间向议员们展示了这封信,但这遭到特朗普的否认。

关税冲突方面,美国威胁对俄罗斯征收100%关税,欧盟敲定第二批对美反制清单。美国与俄罗斯:当地时间7月14日,特朗普表示,如果俄方没有在50天内同乌克兰达成和平协议,将对俄征收约100%的关税,并对购买俄罗斯石油的国家征收次级关税。同时,美国还将通过北约向乌方提供军援,多套“爱国者”防空系统可能很快被运至乌克兰。美国与印尼:16日,印尼称终于与美国达成一项贸易协议,使特朗普政府对印尼商品征收的关税税率从32%降至19%。美国与日本:16日,特朗普称,美国可能会按照此前致信内容来执行对日本的25%关税税率。美国与欧盟:14日,欧盟委员会方面表示,如果美欧贸易谈判失败,欧盟准备对价值720亿欧元的美国进口产品征收额外反制关税,欧盟方面已经制定了202页的反制商品清单。其他:特朗普称已经发出“付款通知”,计划对150多个国家征收10%或15%关税。

特朗普松绑英伟达等对华芯片销售,中美关税休战或继续延期。关税休战或继续延期:16日,知情人士透露,为力争中美两国之间实现元首会晤和达成贸易协议,美国总统特朗普已经“软化对华语调”,缓和了针对中国的对抗语气,可能将这一关税休战期再延长三个月。松绑芯片销售:15日,英伟达宣布美国政府已批准H20芯片恢复对华销售;AMD亦宣布恢复向中国出口MI308 AI芯片。对中国石墨征收反倾销税:17日,美国商务部宣布,将对自中国进口的阳极级石墨征收93.5%的初步反倾销税,相应现金保证金率同步设定为该水平。启动232调查:14日,美商务部又启动两类关键产品232调查,指向“多晶硅及其衍生物”与“无人机系统(UAS)及其零部件”。

特朗普签署稳定币GENIUS法案,力争延续美元在数字时代的霸权。当地时间7月18日,特朗普正式签署《指导与建立美国稳定币国家创新法案》(即“《GENIUS法案》”),称其为“巩固美国在全球金融与加密技术领域主导地位的重要一步”。特朗普表示,将设立联邦“战略比特币储备”和“国家数字资产储备”,不允许在美国设立中央银行数字货币。这项法案将对发行方提出严格要求,要求发行机构持有与发行数量等额的短期美国国债,或其他由州或联邦监管机构监管的等值资产储备。市场分析认为,该法案将为稳定币发行方带来更明确的监管预期,有利于对数字资产的创新和采用,同时巩固美元的主导地位。

周点评:美国6月CPI通胀数据整体表现略超市场预期,至25年底降息预期有小幅降温;关税进展方面,关税冲突方面,美国威胁对俄罗斯征收100%关税,欧盟敲定第二批对美反制清单。降息预期小幅降温叠加市场不确定性仍高,金价继续横盘震荡。短期市场对于金价走向的分歧进一步加大,需继续关注美国关税情况、后续伊以冲突进展以及美联储货币政策走向。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+ 全球去美元化趋势”对于金价构成一定支撑,回调时或可考虑逢低分批布局。

特朗普的政策主张来看,关税对通胀影响尽管避免了极端情形,但由于“基础关税”已经普遍加征,目前的关税税率仍然高于之前,激进的关税政策依然放大了美国经济陷入“通货膨胀与经济停滞并存”的“滞胀”风险。同时政策的反复加剧了市场不确定性,对于金价也有一定支撑。特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

此外上周特朗普签署稳定币GENIUS法案。美国政府合法化稳定币可能对于美元信用产生持续影响,进而对于金价有一定影响。2025年初白宫发布行政命令,明确将“促进合法且可信的美元稳定币在全球的发展”作为维护美元地位的政策措施之一;且法案要求稳定币发行方100%储备美元或短期美债,有望短期缓解美债的流动性风险。逻辑上分析,若稳定币的发展有效支撑美元信用,分流黄金对冲主权货币贬值风险的需求,对黄金可能有一定利空影响;但若在稳定币发展进程中出现预期之外的信用风险(例如2022年算法稳定币曾出现崩盘风险),则可能推高全市场风险溢价,对黄金构成利好。可持续关注后续发展历程及相应影响。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,6月末黄金储备7390万盎司,环比继续增加7万盎司,这是中国央行连续第八个月增持黄金。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。关注本周将公布的美国6月耐用品订单数据。

本周关注重点:周一(7月21日)美国6月谘商会领先指标环比;周二(7月22日)美联储主席鲍威尔在一场监管会议上致欢迎辞,美国7月里士满联储制造业指数;周三(7月23日)美联储理事鲍曼主持美联储主办的大型银行资本框架会议的炉边谈话环节,美国总统特朗普在一场名为“赢得人工智能竞赛”的活动上发表讲话;周四(7月24日)美国7月19日当周首次申请失业救济人数(万人),美国7月Markit综合/服务业/制造业PMI初值;周五(7月25日)美国6月耐用品订单环比初值,美国6月扣除飞机非国防资本耐用品订单环比初值。

l 行情监测

黄金现货:截至上周五(7月18日),伦敦现货黄金报收3349.66美元/盎司,上周累计下跌5.09美元/盎司,跌幅0.15%。上周金价高位横盘震荡,金价最高上行至3349.66美元/盎司,最低下探至3,323.14美元/盎司。

l CFTC持仓报告

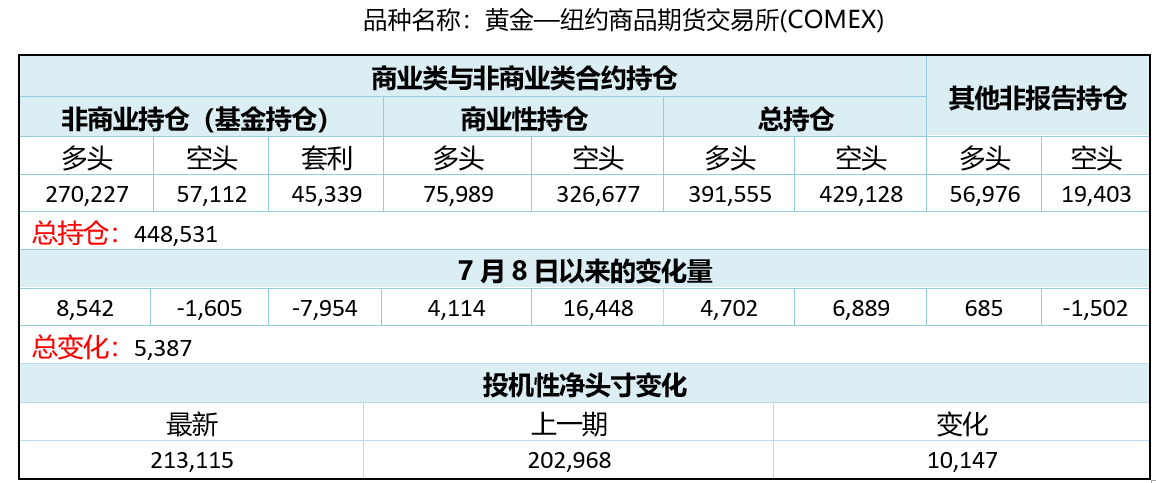

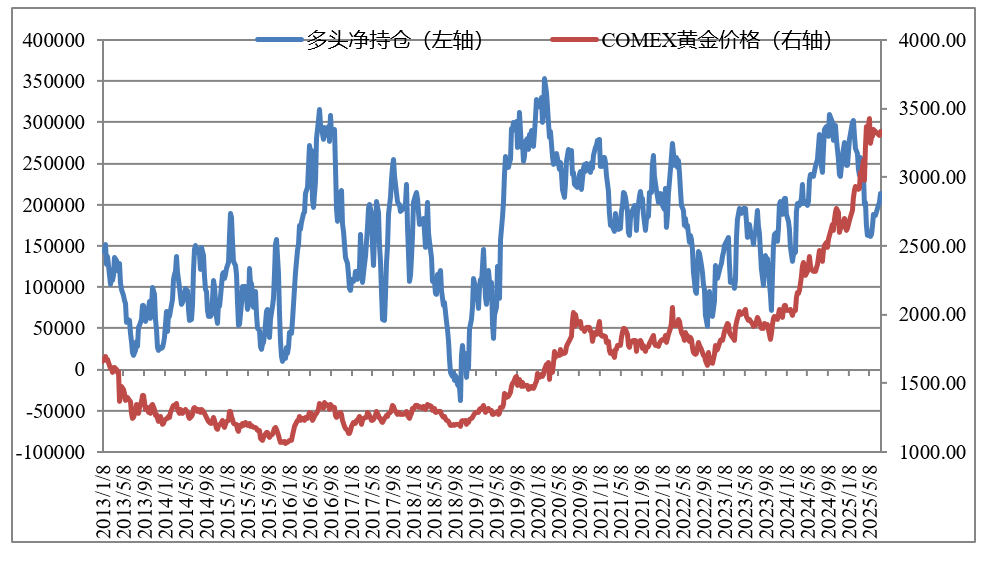

美国商品期货交易委员会(CFTC)7月15日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(7月8日)的202,968手上升至213,115手,净多头头寸增加。

l 沪金与伦敦金走势

l 上海期货交易所黄金期货持仓情况

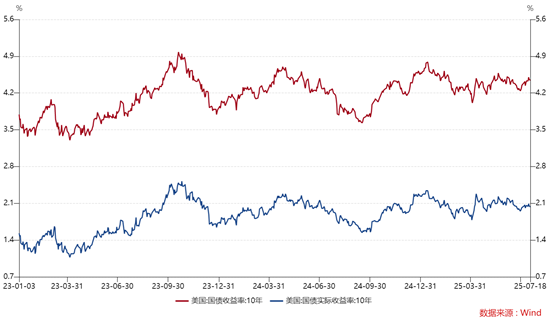

l 美国利率水平及通胀预期变化

l 机构观点

摩根士丹利分析师在其最新金属市场报告中指出,美元进一步走弱将利好大宗商品,且美国通胀率的任何上升都可能吸引资金流入贵金属市场。此外,中国若出台刺激政策,也将为贵金属市场带来推动。

美国银行认为,美国“大而美”减税法案将增加3万亿美元财政赤字,叠加全球央行去美元化进程加速,黄金作为抗通胀和分散风险的资产价值凸显。

世界黄金协会发布 2025 年黄金年中展望报告指出,黄金继续保持创纪录的速度,2025 年上半年以美元计价上涨 26%,各种货币计价的回报率都达到了两位数。美元走弱、利率处于区间以及高度不确定的地缘经济环境,导致了强劲的投资需求。

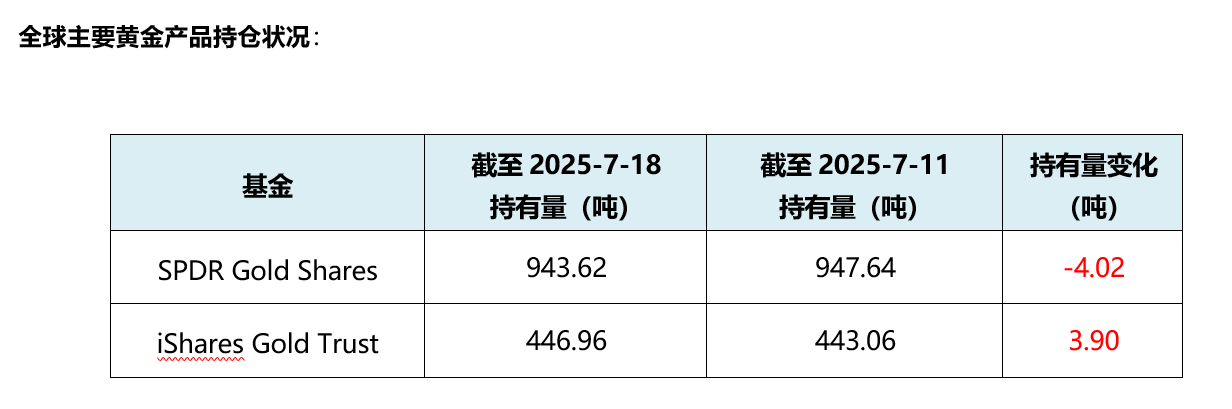

巴克莱(Barclays)的大宗商品报告中指出,尽管地缘政治风险持续存在,但技术面调整需求强烈,短期金价可能回调至 3300-3320 美元区间。此外,全球黄金 ETF 在 7 月前两周净流入 18 吨后,部分投资者开始获利了结,SPDR 黄金 ETF 持仓量有所下降,反映出机构资金的短期撤离信号。

汇丰银行认为,印度 6 月黄金进口量降至 14 个月低点的 32 吨,同比减少 28%,反映出高金价对实物消费的抑制作用。该行预测,若金价持续高于 3350 美元 / 盎司,中国和印度的珠宝需求可能进一步萎缩,拖累全球实物买盘。

l 每周打分及点评

打分:6.5

点评:短期市场分歧加大,可能放大波动,中长期金价的支撑逻辑依然较为坚挺,可持续关注地缘政治形势、全球宏观经济走势、美国关税政策及全球央行购金情况,回调或可考虑逢低布局。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#1.2万亿投资!大基建爆发##创新药赛道持续活跃 行情空间有多大?##稀土价值重估持续!上涨空间有多大?##下半年行情主线是哪个?##OpenAI发布重磅产品ChatGPT Agent#