宏观总结

1、国内财政:赤字前置和卖地收入好于此前预期。目前1-4月累计广义财政支出增速为7.2%(数据来源:财政部),该增速可能不可持续,若无新增额度,赤字贡献将逐渐减弱。关于政策性金融工具的情况,类似2022年的政策性开发新金融工具,政策性银行发金融债用作项目资本金,预计还会带动PSL贷款。

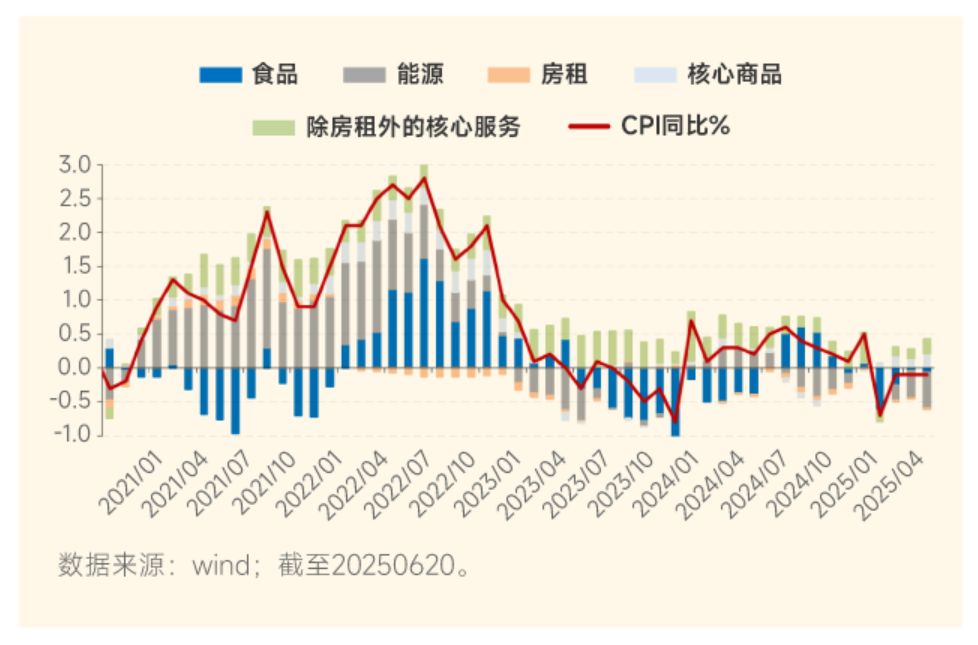

2、国内物价:CPI同比增速虽然连续4个月负增长,但主要是食品和能源价格驱动,核心CPI自去年9月以来明显回升,此轮通缩周期,核心CPI这道“防线”尚未被攻破。具体拆分来看,核心商品从过去半年的价格变化来看,这轮“以旧换新”补贴也显著带动了耐用消费品价格回升,而居住服务是本轮通缩压力的主要来源,其他核心服务可能是未来政策抓手,以避免广谱性的价格下行。

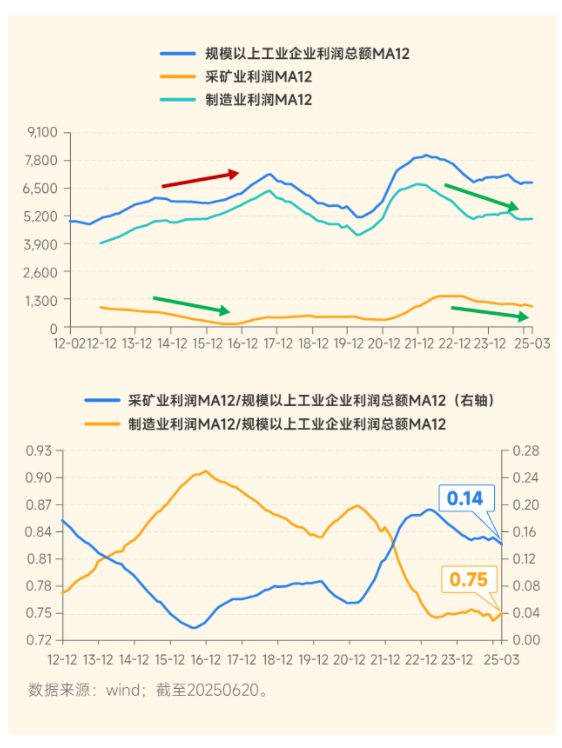

3、国内利润:在此前物价比较低迷的13-16年期间,制造业利润额仍然是在持续扩张的,上游采矿业利润是主要收缩的领域,近期在中上游利润萎缩的同时,中下游利润并没有因为成本下行而扩张,而是也出现了萎缩,在下游产能也以价换量的过程中,量的扩张被价的下降所抵消。虽然经济总量GDP在持续增长,但利润增长则是明显放缓的。重回利润扩张是供需的结果,需要(1)需求大幅拉动,内需有主体加杠杆,外需也要不错;(2)过剩行业供给端进行出清和约束。

4、欧美财政:美国经济韧性的来源,一是居民部门的韧性(私人资产负债表强劲),二是财政的持续“透支”,这两点支撑经济的因素没有改变,且从财政来看,特朗普的“美丽大”财政预算是在进一步可能推动财政扩张的。与此同时,欧洲也在放松财政纪律,用于国防支出的资金不计入赤字,财政空间最大的德国现在举债最激进,计划隐含的是3%的赤字率抬升。全球发达经济体都在做大“财政”,稳住总需求。

策略:三个关键问题的再思考——财政变化、资本开支、资金结构

1、财政变化——宏观观察

唯一可以加杠杆的主体却面临较差的现金流。财政支出超出预期值是支撑Q2国内经济基本面的关键变量,总需求层面基本稳住。下半年财政按部就班,也有可能达到全年的增长目标,这里是否加码的重要考量是能够完成全年5%的GDP目标。

两个变化:

(1)消费补贴。

(2)重提八项规定到《党政机关厉行节约反对浪费条例》。未来几个月餐饮、社零等消费走弱的概率在增加,同时要观察对应的连锁反应,如服务业就业人群、体制内人群的消费力和地方基建。

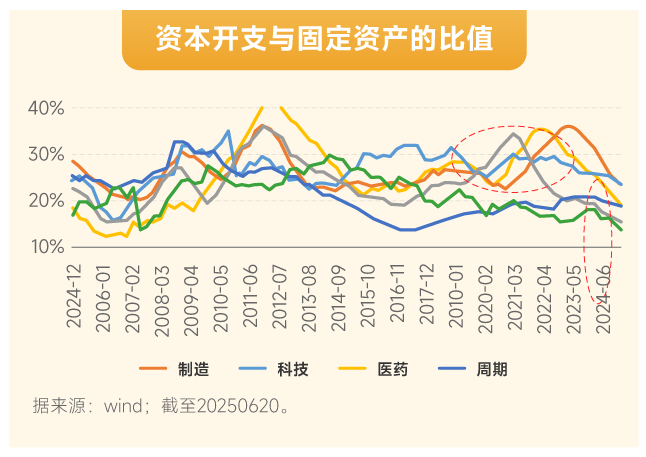

2、资本开支——中观对比

过量资本开支带来的产能过剩是一个系统性问题,此前的价格低迷几乎离不开大幅刺激地产需求,但是目前土地财政结构性转变,而在现有的税制体系和地方KPI考核下,各地更加聚焦对产业资源的追求,这将给再通胀带来压力。

上市公司先知先觉,一致主动收缩产能,但面临的问题是:

(1)转固后的存量产能依然巨大,产能利用率还未企稳。

(2)社会资本、政府资金介入非上市企业,产业政策扶持的行业更难出清。

(3)低集中度行业的再平衡很难。过去两年小微/非上市公司受到大量资源倾斜,这些主体并没有因为需求恶化而快速退出。

工业投资增速依然远超GDP,PPI依然有压力。如何再通胀,消费刺激很温和,供给侧优化也很温和。

对A股的影响:

(1)当前物价形势不变,企业盈利较低区间波动,存量利润重要性提升。

(2)优选产能利用率尚可且订单改善的领域。

(3)中长期看,如果资本开支强度普遍降低,自由现金流改善,股东真实回报提升,指数能否有重估的可能。

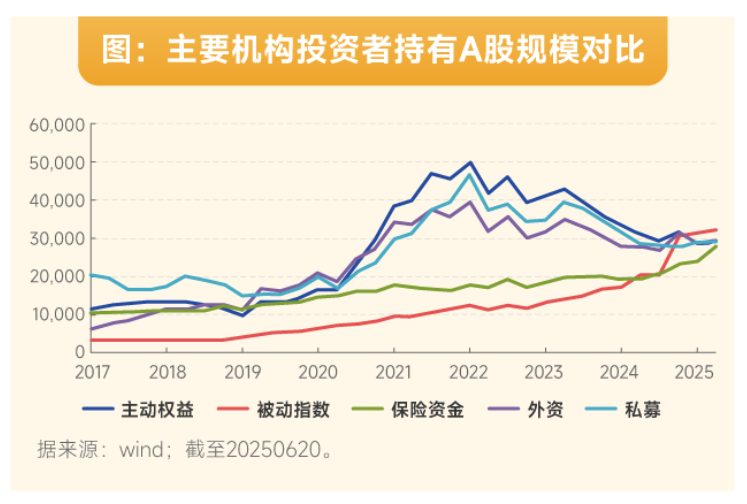

3、资金结构——交易层面

(1)为什么会发生迁移?资金的迁移从去年已经开始,两个原因:1)所处的背景是整体业绩增长弹性下降+存量资金市场,中短期内无法看到某种产业趋势大爆发或者经济基本面整体大幅改善带来的盈利改善和增量资金共振流入。2)此前带来的负债端压力还未完全消化。

(2)存量利润的重要性提升,典型代表是银行,利润体量占比接近40%,保持小幅正增长,即使这个增长与历史时间序列相比并不靠前,但是行业间横向对比的优势非常突出;其他行业的利润会跟随景气度、产业政策等出现大幅变动,但是银行利润保持相对稳定。在再通胀漫长→盈利弹性下降→利润稳定性提升的格局下,能够提供较多利润体量和小幅增长的行业非常少,银行是典型代表。

(3)A股机构参与者格局:势均力敌都在3万亿左右,定价权变的模糊,行业轮动变的非常极致。但这种旗鼓相当的状态在历史上并不常见,也很难线性外推这种状态会持续多久。

(4)如何看待行业偏离?1)小幅偏离(如3个点以内)可以接受,超低配更多是与行业景气度挂钩,超配不是卖出行业的理由,参考过去两年的汽车、家电。2)超配7个点的电子和低配四个点的银行非银,短期是把基准问题当做偏主题的角度来交易,长期看有可能会发生主动配置和基准双向靠拢。美股科技行业相比基准一直是超配,但是基准中科技的占比从90年的不足10%提升到现在的30%。机构对于某些新兴行业的系统性超配隐含的预期是该板块远期的成长性和盈利能力非常强,但对错是后验的。

相关基金:$大成中证红利指数C(OTCFUND|007801)$ $大成中证红利指数A(OTCFUND|090010)$ $大成中证红利指数E(OTCFUND|022169)$ $大成高鑫股票A(OTCFUND|000628)$ $大成高鑫股票C(OTCFUND|011066)$ $大成中证全指自由现金流ETF发起式联接A(OTCFUND|024616)$ $大成中证全指自由现金流ETF发起式联接C(OTCFUND|024617)$

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!

#英伟达持续创历史新高!# #A股股民破2.4亿!00后成开户主力# #机器人利好频出 产业投资机遇凸显# #下半年行情主线是哪个?# #两家酒企业绩变脸 行业寒冬来临?#