上周A股延续上涨趋势,重要会议前市场政策预期升温,沪指站上3500点创年内新高。

行业上,随着政治局会议临近,市场对地产增量政策预期抬升,加之“反内卷”政策继续发酵,带动房地产以及钢铁、建材等地产链相关板块涨幅居前;成长题材轮动加速,国内稳定币创新进展催化密集,推升非银、计算机板块表现;市场风险偏好整体抬升,压制红利板块表现,煤炭、银行等板块跌幅居前;6月价格通胀表现仍处低位,显示经济内生动能偏弱,消费相关板块表现靠后。一起看看还有哪些板块值得关注?

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:房地产(6.12%)钢铁(4.41%)非银金融(3.96%)

跌幅居前:煤炭(-1.08%)银行(-1.00%)汽车(-0.41%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年7月11日。)

今年涨跌情况

涨幅居前:有色金属(20.42%)银行(16.59%)传媒(16.14%)

跌幅居前:煤炭(-12.14%)食品饮料(-6.41%)石油石化(-2.95%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年7月11日。)

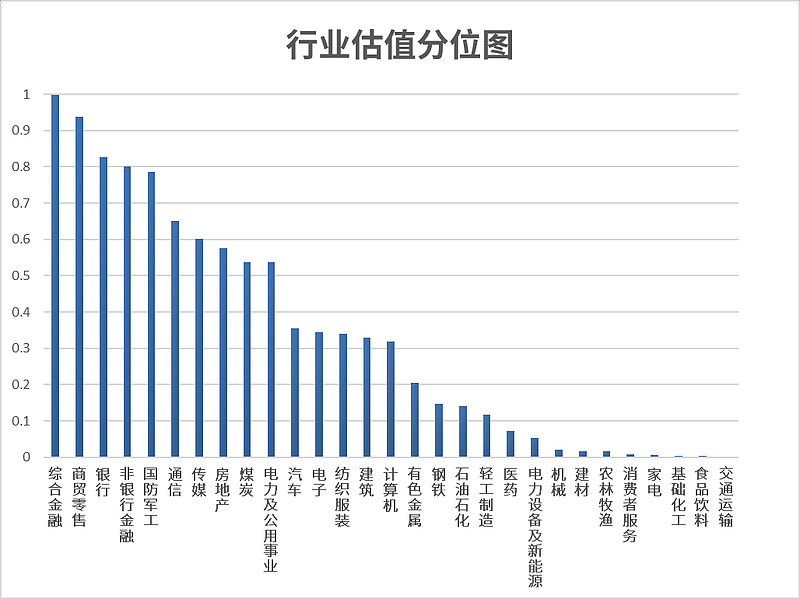

二、行业估值分析

(行业估值分位:综合PE(市盈率)、PB(市净率)等估值指标,当前估值处于近5年平均估值分位值)

根据招财乐投顾行业估值分位统计,除综合金融、商贸零售外,所有行业的估值水平均处于近五年历史90分位以下,其中医药、电力设备与新能源等10个行业估值处于近五年10分位以下。

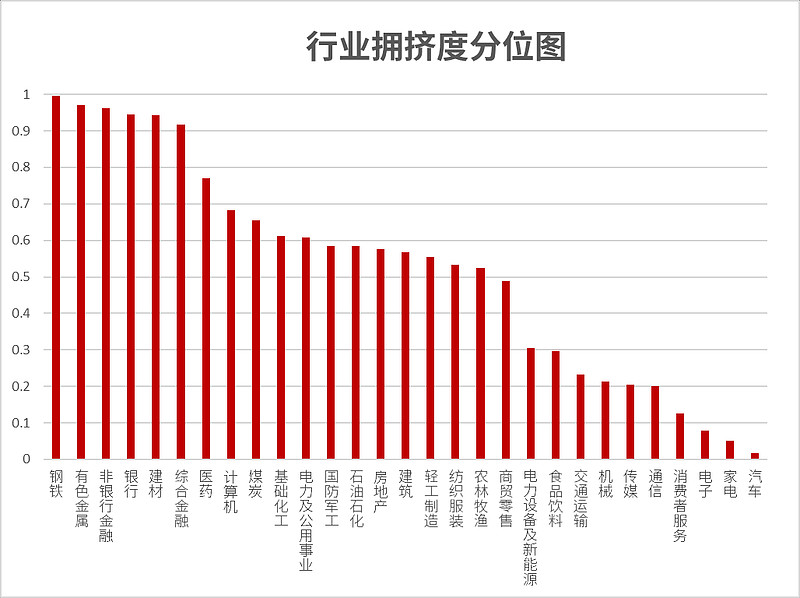

三、行业拥挤度分析

(行业拥挤度分位:当前板块成交金额占市场总成交金额的分位)

根据招财乐投顾行业拥挤度分位统计,钢铁、有色金属等6个行业拥挤度达到历史90分位以上;电子、家电和汽车的交易拥挤度位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

有色金属:当前,宽基指数在个股轮动上涨的推动下逐渐接近上方压力位。若短期内未出现明显的利好事件,指数可能面临调整压力。不过贵金属和有色金属具有商品涨价的基本面支撑。此外,中美关系的不确定性以及海外通胀预期的上升,也可能为该板块带来进一步的利好因素,或将展现出中短期的配置机会。

农林牧渔:农业板块在关税事件期间曾出现上涨,但随后持续回撤,阶段性又回到了事件前的水平。整体而言,该板块仍主要遵循内生的周期逻辑。当前,农业板块仍处于相对低位,关注度和估值都较低,在板块轮动中性价比有所凸显,具备一定的投资机会。

02『风险点分析』

钢铁:地产和钢铁等去产能板块在政策的催化下短期反弹较多,但基本面依然疲软,缺乏基本面支撑的反弹往往难以持续,当前部分去产能板块的资金拥挤度有所上升,后续可能面临较大的回调压力。

展望未来,上证指数站上关键点位推升市场风险偏好,投资机会预计仍将丰富。但考虑到国内需求与海外关税不确定增加,宏观扰动增大或约束指数进一步拉升,后续投资建议轻指数重结构,聚焦红利以及中报业绩较优细分方向。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#两家酒企业绩变脸 行业寒冬来临?##机器人量产将至?智元、宇树获大单#

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。