投资观点:标配,本期赛道拟合指数收涨(1.63%),钢铁、建材等产能过剩行业继续上涨;近期量能持续放大(日均成交额回升至1.4万亿上方),技术面看,以沪指为代表的宽基指数突破年内箱体上沿,打开向上空间;交易侧看,对胜率较高但短期博弈空间有限方向(如黄金股)可持逢调整入场操作思路;对于处于困境反转预期的板块,可逐步建仓,同时关注相关政策落地情况而调整交易思路。上游资源:2025 年以来关税扰动加速全球资产配置“去美元化”,黄金的避险属性以及与其他资产之间较低的相关性,持续受到青睐,在股商联动框架下,黄金股长期底仓配置价值凸显。稀土需求端呈现多元化格局,人形机器人、低空经济等新兴领域对高性能磁材的需求存在增长空间。中游材料及建筑:传统地产链需求对板块基本面带动不足,水泥价格指数走势疲弱,关注新兴赛道(如高端电子布)的结构性机会。随着海外高成本产能退出,氯碱、染料等供给弹性较高的行业有望凭借成本和技术优势提升市场份额。主题机会:7.1日中央财经委会议提出推动落后产能有序退出,关注供给侧改革驱动的供需格局改善及行业集中度提升的机会(重点行业如钢铁)。

投资逻辑:1)情绪:赛道整体交易换手率较上期上行。2)景气:6月全球制造业回升至50.3%,重回荣枯线以上,带动全球综合PMI上行至51.7%。6月PPI同比降幅走阔至3.6%, 往前看,油价企稳反弹的影响有望逐步传导至相关产业链,对能源价格形成支撑;叠加“反内卷”政策预期升温有助于带动下半年PPI降幅收敛。截至7月10日,螺纹钢现货价报3139元/吨,较上期上涨0.84%;全国水泥价格指数报134.89,较上期回落1.29%;秦皇岛动力煤(Q5500)报622元/吨,较上期上涨1.14%;京唐港山西主焦煤库提价报1310元/吨,较上期上涨4.80%。随着天气逐渐升温,旺季需求预期加强,有助于缓解煤价下行压力。铜现货价报78768元/吨,较上期下跌2.30%;铝现货价报20680元/吨,较上期下跌0.91%。3)估值:上证资源指数PE-TTM/PB-MRQ为11.72X/1.38X,估值分别处于3Y来75.23%/67.65%分位。

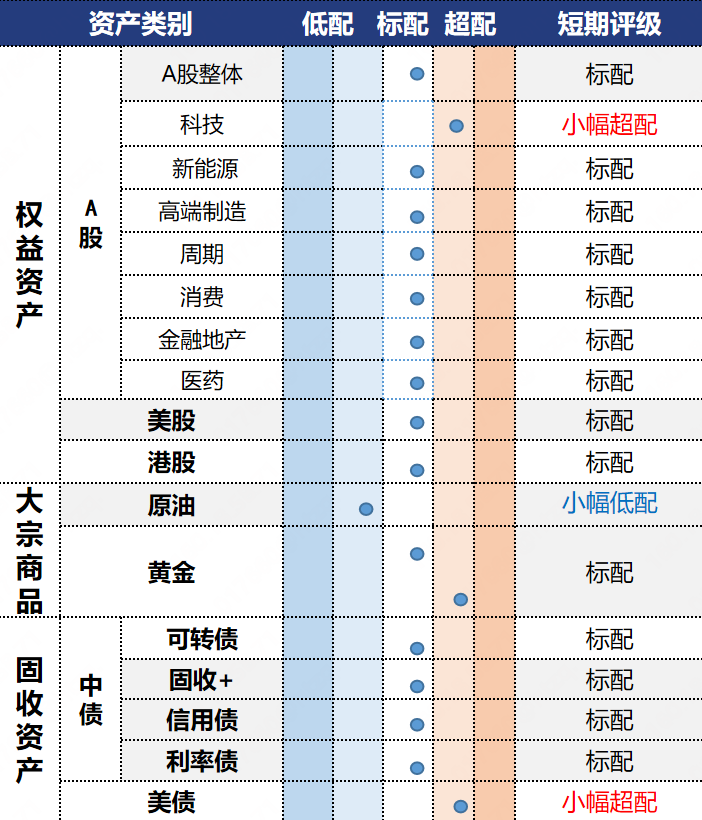

数据来源:Wind,省心研究院,截至2025/07/11。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。