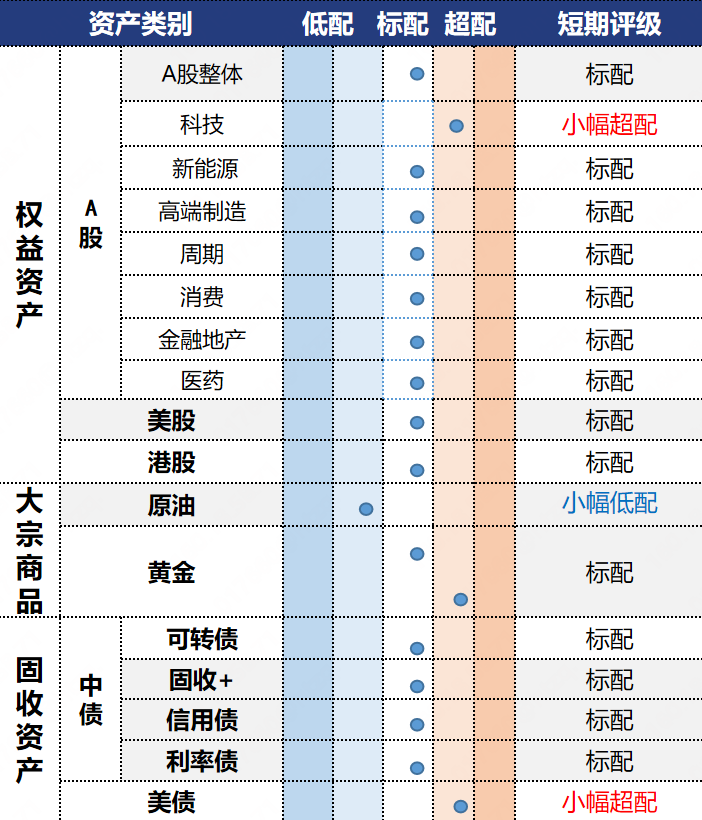

投资观点:标配,主题层面,可关注直接受益于“反内卷”主题的光伏。

中证新能指数持续上涨3.06%。主产业链电力设备涨2.50%,公用事业涨1.11%。细分产业链大部分收涨,光伏持续发力大涨7.25%、电池涨1.37%、乘用车跌1.43%、风电设备涨0.72%。宏观层面,美国众议院通过“大美丽”法案,针对电动汽车补贴机制进行重大调整,7500美元新车联邦税收抵免和4000美元二手车抵免将在9月30日正式终止,预计将对美国新能源汽车市场产生压力。产业层面,中国汽车工业协会数据显示,2025年1-6月份,新能源汽车产销量分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%。出口方面,新能源汽车出口106万辆,同比增长75.2%。

投资逻辑:赛道拥挤度持续回升至近3年27.97%分位水平。技术指标看,MACD仍处于上行趋势,RSI再次上行,短期多头力量强势。7月以来,光伏在“反内卷”政策催化下行情不断发酵,多晶硅期货近两周涨幅逾30%,一举突破4万元,传导至现货价格大幅回升,部分企业硅料报价来到40元/千克以上,涨价暂时还未传导至下游,硅片、电池片、组件价格底部企稳。近期官方会议强调的”反内卷”政策方向,或进一步强化市场对价格修复的想象空间,缓解产业链价格下行压力。本期上游碳酸锂价格继续小幅回升至6.3万元/吨以上,但对下游的传导有限,正极材料磷酸铁锂、钴酸锂和电芯价格底部企稳。需求侧看,6月新能源乘用车产销两旺,但在高温多雨天气及前期促销透支的双重作用下,7-8月汽车的潜在需求或承压。根据中国汽车流通协会,6月份汽车经销商综合库存系数为1.42,同环比均有所上升。中证新能近五年市盈率估值进一步回升至近五年45.88%分位水平。

数据来源:Wind,省心研究院,截至2025/07/11。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。