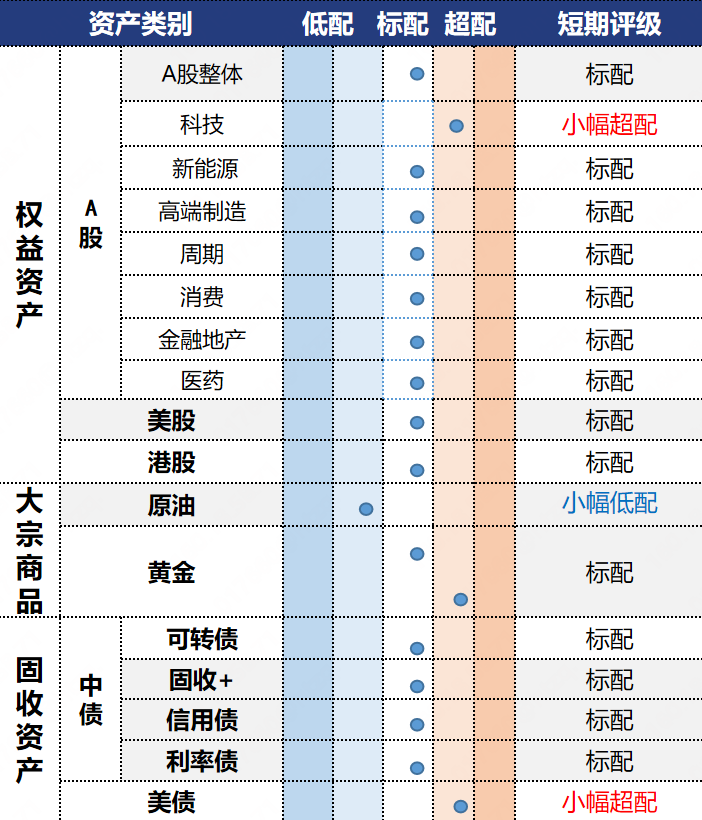

投资观点:标配,相关主题可等待调整后的布局机会。

本期消费赛道先震荡反弹,期末随大盘冲高回落,指数周涨0.21%,明显弱于大盘。行业方面除家电微跌外均全部上涨,社会服务、商贸零售和轻工制造涨幅均超2%,食品饮料表现仍然疲弱。港股新消费期末异动下跌,筹码有松动迹象。

重点关注板块:1)食品饮料:受宏观经济和供需关系等因素影响,白酒行业进入调整期,低度化、年轻化成破局关键。龙头公司估值接近历史最低且现金流良好,目前回购+分红现金支付比例接近4%,体现较高安全边际保障。后市需关注批价企稳和政策面优化情况。随着利空逐步消化,后市或有超跌反弹机会;2)社会服务:中国旅游研究院预测 2025 年暑期国内旅游人数将突破 25 亿人次,恢复至 2019 年的 115% 以上,消费规模预计达 1.8 万亿元。今年假期增加对应出游增加,相对大件耐用品,补贴政策若扩展至服务业效果更稳定持久,未来政策面值得期待;3)主题方面:悦己消费、情绪消费和科技赋能消费成为新消费的主要方向。但近期港股新消费赛道连续拔高后出现异动下跌,主要是部分港股新消费类公司估值已偏高,导致筹码松动获利盘兑现,预计后市需要时间消化获利筹码。

投资逻辑:6月居民消费价格同比由负转正上涨0.1%,核心CPI同比继续回升上涨0.7%,表明扩内需、促消费政策初见成效,但绝对水平仍然偏低,需求提升仍有较大空间。近期中美贸易谈判态势较好,国内相关刺激政策或谋定而后动。本期市场炒作城市工作会议的小作文,说明城市更新等方面政策呼声较强,另外服务消费的提振政策后市仍值得期待。消费行业投资逻辑正从需求端逐步转向供给端。过去消费增长多由需求拉动,而近年来需求端增速放缓,市场更关注具备产品创新、技术创新能力的企业。从估值看,A股消费赛道已到极低位置,同时股息率抬升,而银行股连续大涨后股息率逐步降低,相对而言消费赛道对稳健型资金吸引力也将提升,后市可关注低位博取反弹的机会。

数据来源:Wind,省心研究院,截至2025/07/11。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。