投资观点:标配。军工行业订单有望迎来拐点,业绩将逐步走出低谷。继续关注军工行业。

投资逻辑:行业盈利预测持续下调:1)上半年赛道利润增速高位放缓,行业分化明显:在“两新两重”的推动下赛道在工业增加值、固定资产投资以及企业利润方面在一季度呈现较高的增速,但是在产能和库存压力下总体资本支出仍较为低迷,二季度以来高端制造利润增速虽然依然高于市场平均但增速逐步放缓。我们注意到卖方对高端制造赛道的主要细分行业的盈利预测持续下调,年初至今下调幅度接近8%。2)分行业看,工程机械行业继5月份增长放缓后,6月份重回增长通道,2025年6月我国挖掘机主要制造企业共销售各类挖掘机18804台,同比增长13.3%。2025年1-6月,同比增长16.8%。5月份,我国工业机器人产量较去年同期增长35.5%,1-5月较去年同期增长32.0%。机器人方面,国内资本市场层面积极信号频现,智元、宇树、云深处科技等机器人头部企业有上市计划,有望通过资本化运作注入强劲发展动能,加速研发、生产与市场拓展。汽车方面,6月汽车产量为279.4万辆,同比增长11.4%,环比增长5.5%;汽车销量为290.4万辆,同比增长13.8%,环比增长8.1%;汽车出口59.2万辆,同比增长22.1%,环比增长7.4%。汽车行业反内卷有望改善汽车零部件的经营环境。军工方面,航空工业集团各单位聚焦首责主责主业,高质量完成“双过半”,为实现全年目标打下坚实基础。

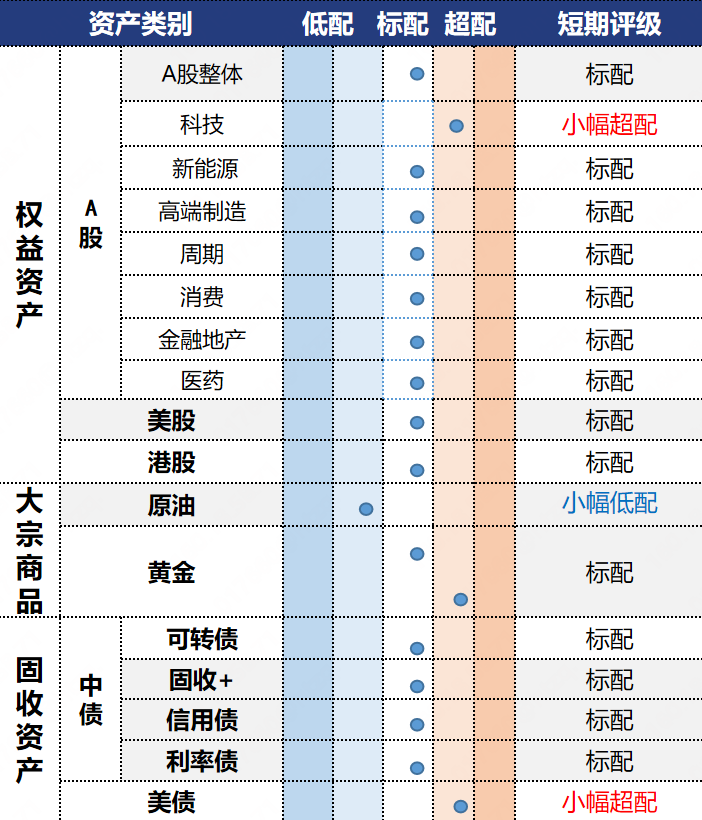

数据来源:Wind,省心研究院,截至2025/07/11。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。