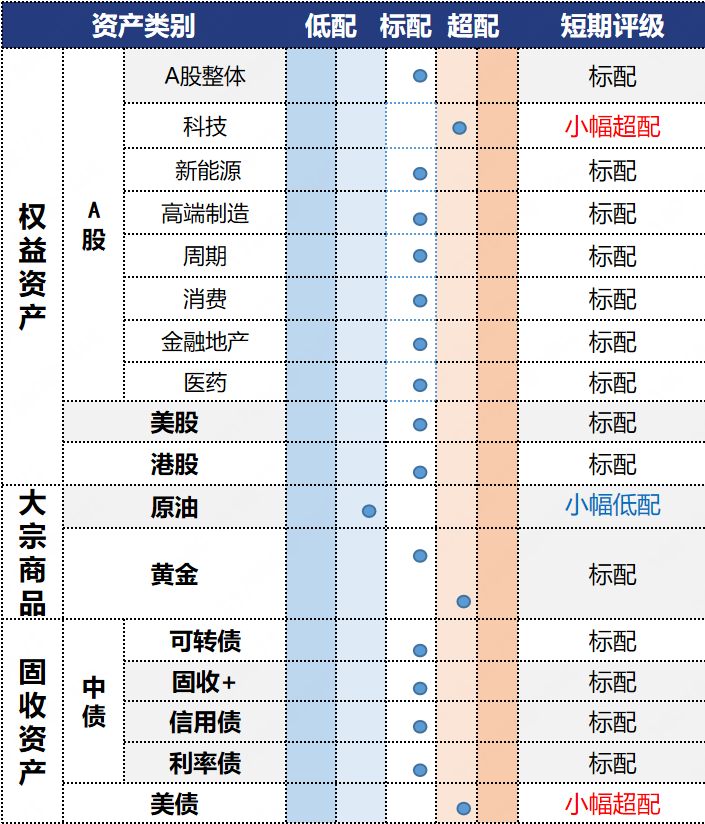

原油:欧佩克同意在8月进一步加速增产,短期油市供给压力或凸显

投资观点:小幅低配

短期仍需警惕特朗普关税壁垒对全球用油需求的扰动。往后看,当前油价尚未充分计价欧佩克和美油加速增产的负面效应,短期油价或仍有一定下行空间,暂维持原油周度小幅低配的评级。

投资逻辑:

1)宏观面:美联储公布6月FOMC会议纪要,显示大多数政策制定者仍担心特朗普利用关税政策重塑全球贸易将带来通胀压力,预计降息时点或有所延后,后续需持续关注美联储降息节奏对油品消费的影响。

2)基本面:供应端,欧佩克本期宣布将于8月增产54.8万桶/日,规模高于此前41.1万桶/日的增产计划,利空油价。同时,考虑到特朗普致力于增加美油产量,后续基本面供给过剩的压力或越发凸显。需求端,三季度进入北半球原油传统消费旺季,或在一定程度支撑油价。不过,当前美国关税壁垒或影响全球用油需求,需密切跟踪近期各国与特朗普政府关税谈判进展。库存端,全美商业原油大幅累库(API库存增加712.8万桶、EIA库存增加707万桶),利空油价。

3)金融属性:近远月价差仍维持远月贴水结构,油市底部仍有支撑。4)消息面:本期以色列总理内塔尼亚胡表示,他希望在未来数天就加沙地带停火和交换被扣押人员达成协议。内塔尼亚胡称,以色列与哈马斯可能会先达成一项为期60天的停火协议,双方将在60天停火期间就结束冲突继续谈判。短期看,当前中东局势趋于缓和,地缘因素对油市的影响逐步减弱。

黄金:市场对小级别关税博弈脱敏,波动率回归合理区间

投资观点:中国央行6月继续增加黄金储备,美国大美丽法案长期扩张财政赤字,同时增加国防开支,黄金暂维持积极。黄金波动率下跌初步缓解高拥挤问题,若未来波动率进入低位区间、逐步平稳并伴随向上催化因素出现,或可布局。

投资逻辑:

1)情绪:美国对多国公布新的关税税率,但整体对美国出口占比相对有限,且市场经历多轮关税引发的波动后情绪已脱敏。美国国防部认购稀土矿商MP Materials并成为其最大股东,反映大国博弈层面的长期战略规划。美国黄金ETF期权隐含波动率指数与美股VIX分别处于近一年48%与41%分位数。

2)美元流动性:美债隐含通胀预期有所反弹,市场担忧关税对物价的影响尚未充分显现。美国经济意外指数回升并向上突破0,反映美国经济数据从前期持续的弱于预期开始向强于预期切换。非美货币多头投机头寸拥挤,若伴随美国高赤字+高通胀+高利率环境回归,需关注资金阶段性回流美国推升美元的可能性。

各类资产不知道如何配置?想配A股、美股,不知道配多少?省心投配置宝一键帮您配置多个资产,涵盖美股、A股、黄金、美债等多个资产,让您的投资不再犹豫不决!$省心投配置宝$

张瀚霖:S0570622080019

师帅:S0570623030001

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。