年初的时候胡写了几大预测《关于今年行情的几点猜想》,现在回顾下,觉得很有意思,竟然碰巧都猜对了:

第一,今年红利指数可能会跑输大市。

目前看没有问题,无论是指数还是全收益指数,沪深300都是稳压中证红利一头,但银行股可能属于异类。

第二,沪深300指数今年将会显著跑输偏股混合基金指数。

目前看也没有问题,偏股混合基金指数大幅跑嬴沪深300指数。

第三,今年转债资产可能会阶段性领跑股票市场。

没啥可说,今年转债还是挺强的。

此外,中小盘可能也会跑赢大盘。

今年小盘强得不行。

其实猜对也不难,某种程度上这都是市场共识的自我实现,我还是那句话,只要遵循“适度均值回归”的思维,总能猜对。阶段性超额多了,就可能超跌,反之亦然。

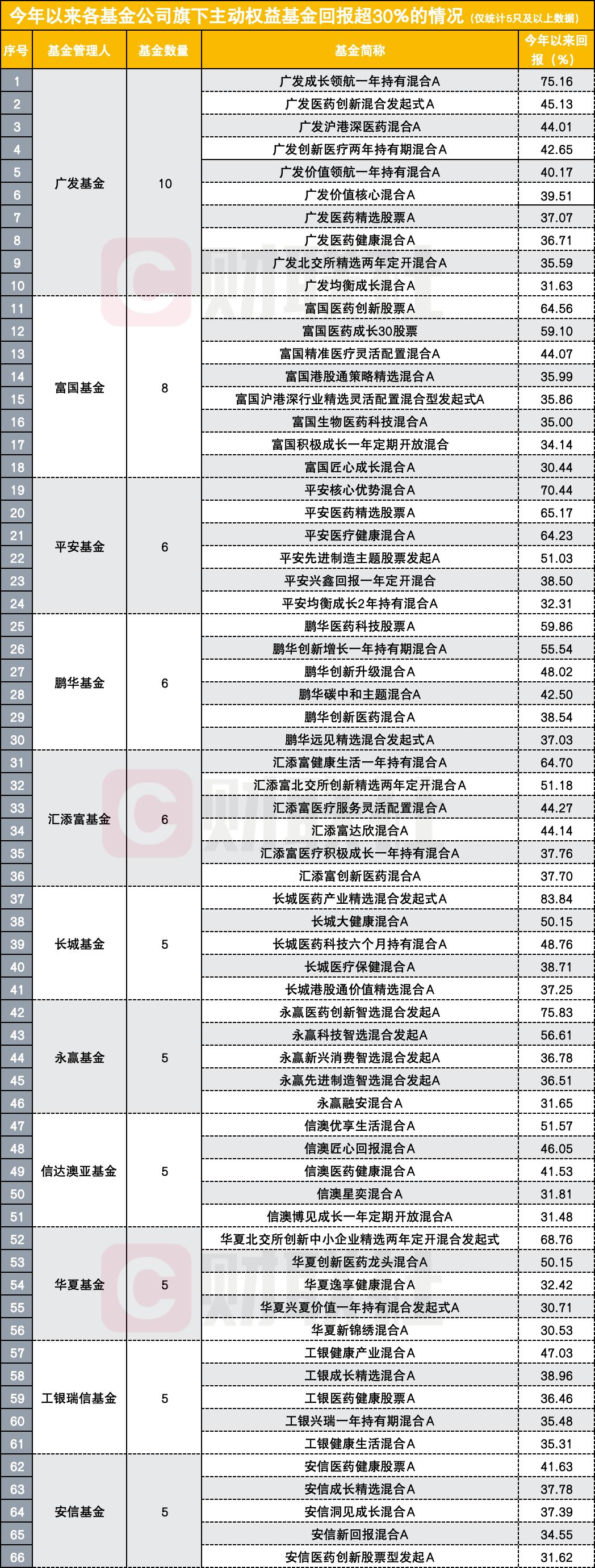

我看了前几天财联社发的《公募基金年内收益百强榜:主动权益占85席,30%以上收益的哪家基金公司最多?》,这张图还是很值得关注的。

今年还是有不少基金公司在主动权益基金这块做出了巨大的超额,民工挑几个比较头部、熟悉且有特色的公司聊下。

1、广发基金

上半年收益率超30%的主动权益基金,广发占了10个,全场最佳。

如果你只看全市场放在一起的那个榜单,你会发现上半年业绩好的主动基金就两种:买了北交所的,买了创新药的。

很多公司的绩优产品,都集中在一两个经理手上。

广发有点不一样,它当然也有行业主题产品(北交所和医药主题,主要是医药方向,如吴兴武的广发沪港深医药、段涛的广发医药创新、王瑞冬的广发医药精选),但还有很多全市场基金。

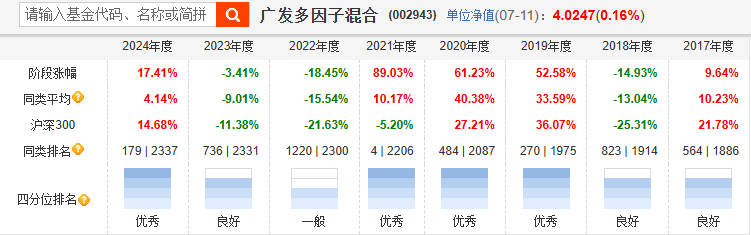

这些基金经理,很多来自于不同的部门。广发基金应该是较早按照风格把主动权益基金划分部门的,旗下有价值投资部(我多次提多的程琨、冯汉杰,以及这次上榜的王瑞冬)、成长投资部(吴远怡、唐晓斌,以及苏文杰过去也有一段时间了)、策略投资部(李巍大家也比较熟悉,还有吴兴武、段涛),此外还有专户投资部等,这一次上榜的基金经理杨冬(广发价值领航)就来自专户投资部,他更为有名的一只产品叫广发多因子,是百亿主动权益基金中为数不多还能保持好业绩的,过去7年,每一年都跑赢沪深300和偏股混合基金指数,这个非常难得。

今年其实很多业绩好的产品随着市场上涨,份额都在掉,但广发多因子份额和规模一季度还在增长,二季度大家可以再关注下。

吴远怡也很有意思,他以挖掘出某两个港股新消费龙头而在今年被很多人关注到,据说他自身就是一个非常潮的人,所以才能那么早期发现新消费的投资机会。做出这个业绩,既没有买北交所,也没买创新药,行业配置也比较分散(新消费、电子、军工等),这选股能力还是很强的。还有个国际业务部的陈韫中,业绩也好,今年投顾调研他也挺多的,篇幅有限不赘述了。

我为什么要提部门,其实是为了说明,当下的基金行业,已经越来越淡化基金经理的个人IP,而注重于平台化作战,最终希望业绩多点开花,而不是把关键人物风险集中在少数明星IP上,这其实是很需要主动权益基金有比较体系化的打法,只有多元才能稳定。

2、富国基金

沪上老大哥的富国其实也是多元化权益团队的代表,不光自身培养了很多优秀的基金经理,这几年也引入了白冰洋、范妍等绩优经理,既有吴栋栋这样有冲劲的新生代名将,也有林庆这样的扫地僧坐镇。

目前富国里面我最关注的经理在上面都提过:

第一是吴栋栋,很多人不知道一季度他有多火,路演听过他自上而下的景气度投资框架,其实规模还有很大的提升空间,当然从持有人的角度,我们不希望他太火。

第二是范妍,虽然我目前没有持有,但她是机构喜欢的类型,比较均衡,三个季度下来规模已经接近百亿,二季度规模破百亿估计是板上钉钉,等中报披露,大家可以看看机构占比。

第三就是林庆了,非常均衡,我买的时候他管理规模还不大,也没几个季度,就到了百亿左右了,当然大概有30亿的规模是接过来的,不论如何,看到这种基金经理规模变大,我是既开心又不是很开心。

3、汇添富

作为吃药喝酒大厂,汇添富在今年也算是找回了场子,上榜产品基本上都是医药相关,虽然前几年在大消费里面挣扎过,现在终于熬了过来。

其实汇添富的各个条线,都还是有一些特色产品的,去年的网红产品汇添富丰润中短债,王星星的量化炼丹系列,还有ETF条线,也呈现了多点开花的特色。还有一个QDII产品汇添富香港优势精选没有统计进来,今年的业绩非常夸张……

这里再多提一嘴产品(不是插播广子也不是投资建议),老读者知道我之前在《漫谈QDII:为什么当前美股小盘股性价比更高》提过如果美联储降息,则以罗素2000及标普生科为代表的小盘股可能会受益,对吧?理论上罗素2000优于标普生科优于纳指生科,最近新的QDII额度下来了,但易方达对标普生科这个产品比较小气,额度只给到了每天1000块,但汇添富很大方,汇添富纳指生科竟然不限购!

这是啥家庭条件啊……不过估计很快也要限购了,额度经不住这么造,又没几只竞品。

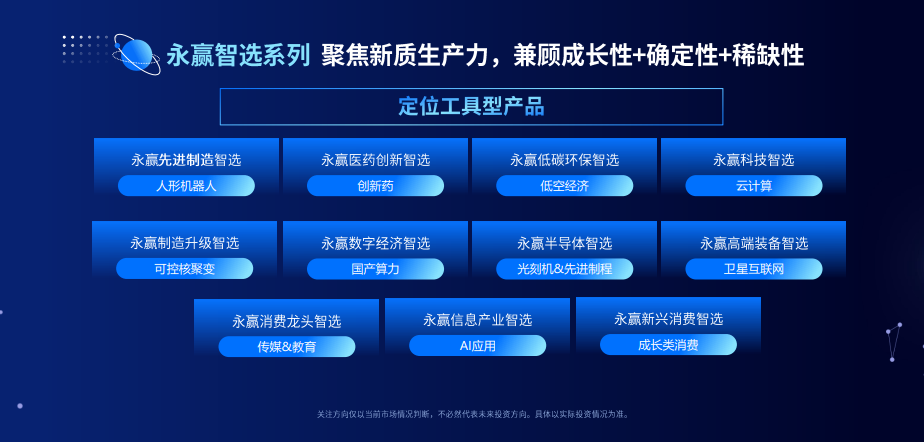

4、永赢基金

永赢是体系化产品布局的代表。“永赢七兄弟”今年霸榜各大电商平台的热基榜,几乎每天都能看到,这一次直接上榜了4个,此外还有高楠的一个全市场基金上榜。其实并不是只有七兄弟,看最新的策略会介绍,永赢智选系列已经有了十来个兄弟,新的兄弟还在不断诞生中。最近永赢又布局了全市场目前唯一聚焦可控核聚变方向的智选产品(见《可控核聚变才是人类文明进步的关键 》)。

有人比较好奇,全市场做这种工具化的行业主题基金的公募还是有不少的,但能把系列的名气做这么大的却没有第二家。

其实谜底就在谜面上,因为大部分公募基金的思路是,我找N个不同的行业,然后每个方向布局一个产品,这个产品线不就完事了?但实际上忽略了一个问题,就是并不是所有行业都有阿尔法收益,也不是所有行业都能兼具成长性、稳定性和稀缺性,沿着国家支持鼓励的方向去找0到1的机会,才有更高的胜率。

其实永赢的固收+业务实力也很强,这块业务的潜力可能被低估了,我一直是看好固收+今年的发展的。在前面广发基金的案例里面,我提到这些基金经理分别来自不同的部门,足见公司的业务是体系化、平台化的。而永赢的固收+业务,上半年诞生了三个爆品,永赢添添悦来自绝对收益投资部,永赢鑫欣来自固收投资部,永赢稳健增强来自权益投资部,这种业务多点开花的特点,绝不是偶然。

或者说,在大型基金公司中,在未来仅仅依赖少数基金经理做大规模,几乎是不可能的,这是本轮行情和19~20年大行情的一个本质不同的点。监管也在《推动公募基金高质量发展行动方案》中明确:

加快“平台式、一体化、多策略”投研体系建设。

我的观点很明确:主动权益基金终于要结束灰头土脸的日子。

我坚信主动权益基金,相对于指数还是有长期的超额,历史数据不会骗人。

为什么今年主动基金经理离职和被传言离职的人那么多,我仍然对主动权益基金的信心特别足,原因有两点:

1、从商业模式上看,主动权益基金是最能体现基金管理人水平的业务,也是比较容易赚钱的业务。相对于其他业务而言,指数被少数大厂垄断,大部分人不赚钱,固收业务随着票息的下滑,费率也免不了也是长期下滑的趋势(加上一些其他趋势),未来要想生存,很多公募还是要做好主动权益才行(以及固收+)。

2、公募已经丧失了市场的定价权,但正是如此才好重新拿回超额。外部是险资审美的挤压(红利风格横行),公募内部是指数化的大潮(主动转被动),叠加存量资金欠帐未还(消费医药尚深度亏损)。很多人不理解,都丧失定价权了你还看好个什么鬼?没错,正是因为没了定价权,市场上才有更多定价错误,主动基金才能在这种情况下大放异彩。回顾过去几轮牛市:2015年的个股牛,大爷大妈跑赢基金,主动被动全体失效;2020年白马抱团,赚的是贝塔的钱,赚规模扩张的钱而非选股的钱。 当下这个状态,公募持股比例变得更低,经理的选股能力创造的阿尔法才弥足珍贵。 主动管理的春天已经到来。

最后,在权益产品的布局上,我大概能看得清的有三条路(闲扯,不一定对),其实都是越来越偏工具化的:

第一是做底仓型全基产品,以低回撤、高胜率为目标,打造个人投资者长期配置权益产品的工具;

第二是做行业增强的阿尔法产品,策略清晰、风格稳定,为机构投资者和高风险偏好个人投资者提供超越指数的贝塔;

第三是做量化增强,以稳定跑赢基准为目标,帮助投资者既能抓住贝塔又能获取一定的阿尔法。

很多人吐槽,说主动经理可能会离职啦之类的,阿尔法从来都是有代价的,我们不能指望什么都不做,就能跑赢大部分人,不能因为一些事情麻烦,就不去争取。乐观一点朋友们,有人走有人来,不会有人永远年轻,可永远有人年轻。

又写太多了,估计本篇阅读量继续惨淡,二季报披露后再盘盘变化吧。

编辑:宇杰

(基金有风险,投资需谨慎,不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#两家酒企业绩变脸 行业寒冬来临?# #上半年社融增量超22万亿!如何解读?# #机器人量产将至?智元、宇树获大单# #下半年行情主线是哪个?# #RDA概念引发热议!值得投资吗?# #美团日单1.5亿!外卖补贴战白热化# #两大稀土龙头宣布涨价!还能上车吗?# #牛市旗手持续活跃 慢牛行情成色几何?# #四大行再创新高!现在上车还来得及吗?#

$永赢科技智选混合发起C(OTCFUND|022365)$$汇添富纳斯达克生物科技ETF发起式联接(QDII)人民币C(OTCFUND|017895)$$安信成长精选混合C(OTCFUND|010034)$$长城医药产业精选混合发起式C(OTCFUND|022287)$$鹏华碳中和主题混合C(OTCFUND|016531)$ $永赢先进制造智选混合发起C(OTCFUND|018125)$ $汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$ $富国文体健康股票C(OTCFUND|011125)$ $广发医药精选股票C(OTCFUND|017480)$ $平安先进制造主题股票发起C(OTCFUND|019458)$