港股:震荡格局或延续,留足后手应对波动

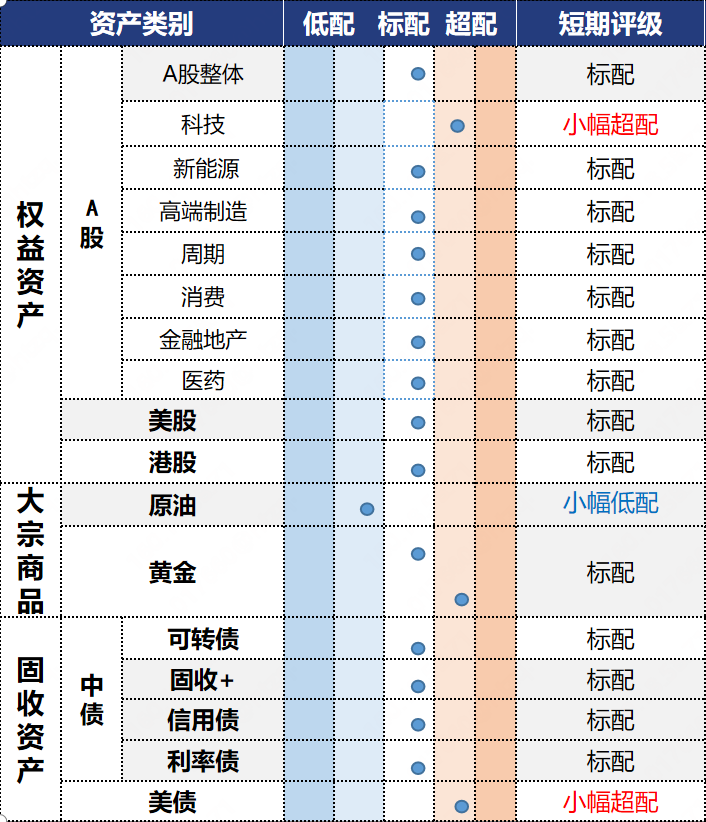

投资观点:标配

在没有进一步利好催化下,市场或继续保持震荡拉锯格局。配置上或可关注:

1)红利:当前外部不确定性较高以及低利率环境下,高股息板块依旧可以作为底仓配置。2)创新药:港股创新药板块在经历了5月的大涨后进入休整阶段,基本面上当前正处于“政策+技术+盈利”三击的局面,依旧是目前港股有亮点的板块,或可逢低介入。

3)港股非银:保险政策利好频现,券商业绩或延续较高增长,可持续关注弹性相对A股较高的港股非银板块。

投资逻辑:

1)基本面:国内方面,6月CPI数据略超预期,PPI弱于预期,随着国内“反内卷”推进,预计价格有望企稳。海外方面,贸易高频跟踪显示7月上旬美国进口仍有韧性,但持续性存疑;特朗普向14个国家发出关税函,需持续关注全球贸易逆风对中国出口的影响。

2)流动性:南向资金维持净流入的状况,净流入金额为263.55亿港元,较上周明显增加。本周港股市场回购公司数量处于低位,但回购金额显著上升。

3)盈利:重点关注外卖大战对三大平台经济企业中报及下半年利润影响;创新药企盈利显现改善趋势,龙头企业上半年净利润大增。

美股:关税2.0的冲击暂时不显著,财报季开启股市高位面临大考

投资观点:标配

美股将陆续披露第二财季经营表现,对处在高位的股市是一次考验。短期看,ASIC领域带来的惊喜仍在继续,云厂在2026年的军备竞赛逐渐形成FOMO情绪,行情缩圈在核心科技。但部分全球性消费品公司已逐渐显现价值,配置广度可拉大。

投资逻辑:

1)情绪:美股多头结构发生改变。随着四月以来市场共识加强,美股波动率不断下降,风控重视波动率控制的共同基金开始增资入场。但市场运行至高位后,空头力量上升,特朗普政府的举动若强硬于市场预期或也会成为升波催化。

2)流动性:本期美元指数出现明显反弹,收盘近碰至98以下。美债收益率同样大幅反弹,10年期再度冲上4.4%。对等关税2.0成为了美元资产走强的催化,同时一端特朗普显性化了哈塞特与沃什竞争美联储主席的动作,以向鲍威尔再度施压;另一端,芝加哥联储主席古尔斯比警示关税产生新的通胀担忧将迫使联储放缓降息,摩根大通CEO戴蒙则表示市场低估了美联储加息的风险。

3)经济表现:美国6月NFIB小型企业信心指数回落至98.6,5月批发销售月率收缩至-0.3%,经济降速。

美债:大而美法案生效,特朗普继续敦促美联储降息以降低融资成本,维持下半年降息判断

投资观点:小幅超配

短端美债仍具备配置价值;长端美债方面,中期维度长端美债利率可能维持在高位水平,当长端利率出现大幅上升或下行后可以关注波段交易机会。

投资逻辑:

1)关税方面,特朗普公布对14个国家的贸易信函,其中对日、韩商品关税税率定在25%,对泰国、柬埔寨税率为36%,新税率将从8月1日开始生效。市场继续延续TACO交易的逻辑,即认为特朗普最终总会暂停或延期关税威胁,因此对等关税2.0的市场反应相对平淡。2)货币政策:“大而美法案”短期解决了今年债务上限约束,但中长期会增加3-4万亿美元的财政赤字。从经济角度,大而美法案有助于刺激需求,或将提升中长期美国经济预期。赤字增加叠加高利率,特朗普持续敦促美联储降息以降低发债成本,我们认为今年下半年至明年仍处于降息周期,更长期的利率路径需要边走边看。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。