大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

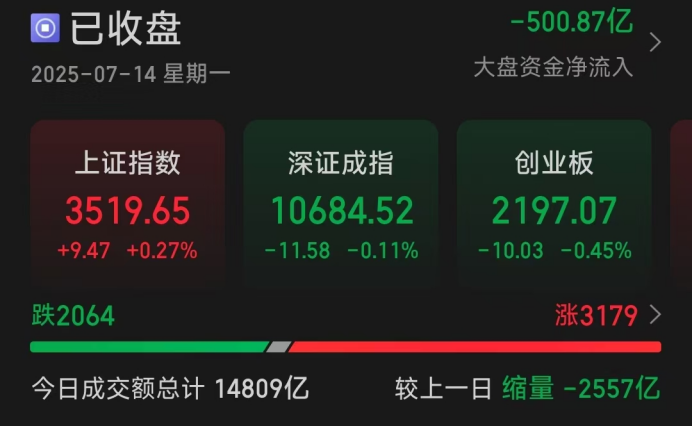

指数表现,沪指涨0.27%,深成指跌0.11%,创业板指跌0.45%。3179只个股上涨,2064只个股下跌,上涨略多。今日成交额总计1.48万亿,较上个交易日缩量2557亿。

板块方面:

1、电力板块走强。近期,随着长江中下游地区“出梅”,全国大范围内遭遇高温侵袭,华东地区气温较常年偏高0.5-1.5℃,全国最大电力负荷飙升至14.65亿千瓦,创下历史新高同比增长近1.5亿千瓦。

2、机器人板块活跃。智元机器人、宇树科技中标中移(杭州)信息技术有限公司2025年至2027年人形双足机器人代工服务采购项目,总标包1.24亿。

3、贵金属上涨。其中,融捷股份涨停、湖南白银涨停,受益于商品价格反弹及业绩预喜。

二、港股市场

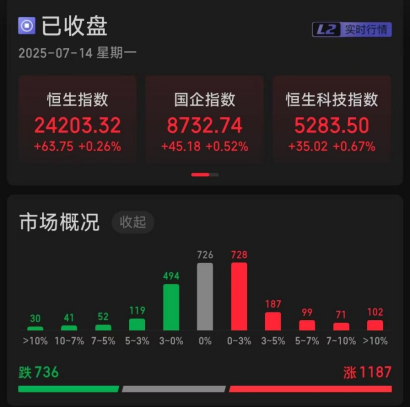

恒生指数上涨0.26%,国企指数上涨0.52%,恒生科技指数上涨0.67%。1187只个股上涨,736只个股下跌。南下资金,净买入82.43亿港元。

板块方面:

1、军工上涨,中国中车涨6.09%,受地缘政治(特朗普援乌计划)及盈喜提振。

2、港股通创新药上涨。国家医疗保障局正式启动2025年国家基本医疗保险、生育保险和工伤保险药品目录及全新设立的商业健康保险创新药品目录调整申报工作,利好创新药研发企业。

3、建材水泥板块上涨。中央财经委会议首提治理企业“过度竞争”,推动“反内卷”政策升级,钢铁业5000万吨减产计划有望提速,水泥业约22-27%过剩产能面临淘汰,行业利润或持续改善。

三、核心影响因素分析

工信部发布信息化和工业化融合2025年工作要点,支持基础软件和工业软件高质量发展,组织人工智能赋能新型工业化“揭榜挂帅”攻关,加强通用大模型和行业大模型的研发布局。

美国关税政策,对欧盟加征30%关税,未显著冲击港股,市场已部分消化。

外资因美元走弱(瑞银预计美元将进一步走弱),回流新兴市场,支撑港股流动性。

四、市场展望+复盘

7月14日市场呈现结构性分化,A股受内资流向及板块轮动主导,H股则受外部政策及低估值逻辑支撑。

A股方面,关注券商能否企稳,及中报超预期方向(如电力、机器人)。港股方面,恒科估值洼地吸引力仍在,但需关注地缘政治及外资流动波动。

风险提示:关税不确定性、国内经济修复不及预期、技术面调整。

#下半年行情主线是哪个?##RDA概念引发热议!值得投资吗?##两大稀土龙头宣布涨价!还能上车吗?##机器人量产将至?智元、宇树获大单#

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$易方达国证机器人产业ETF联接发起式A(OTCFUND|020972)$$中欧中证机器人指数发起C(OTCFUND|020256)$$天弘中证机器人ETF发起联接C(OTCFUND|014881)$$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$天弘中证人工智能C(OTCFUND|011840)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$$广发上证科创板人工智能ETF(OTCFUND|588760)$$广发上证科创板人工智能ETF发起式联接C(OTCFUND|024246)$