进入夏天,全国开启了“炙烤模式”,多地大幅刷新同期历史高温纪录。

随着气温一起“飙升”的,还有全国用电量以及电力股的股价:

7月4日全国最大电力负荷达到14.65亿千瓦,创历史新高。

进入7月后,电力行业一路走高,特别是细分的火电行业,7个交易日涨幅就超过了5%,同期沪深300涨幅为2%。

数据来源:wind

长期以来,在资本追逐的热点领域中,电力行业始终保持着相对低调的姿态。

然而,作为国民经济的基础性产业,电力又确实与我们的生活息息相关。因此,今天我们就一起来看看:

3个问题:

1. 为什么最近电力表现不错、高温行情给它带来了哪些增益?

2. 电力板块内部,有没有更细致的分类,分别有什么特征?

3. 最后,如果我想要投资电力,有哪些标的可以关注?

01 每年7月都这么猛吗?

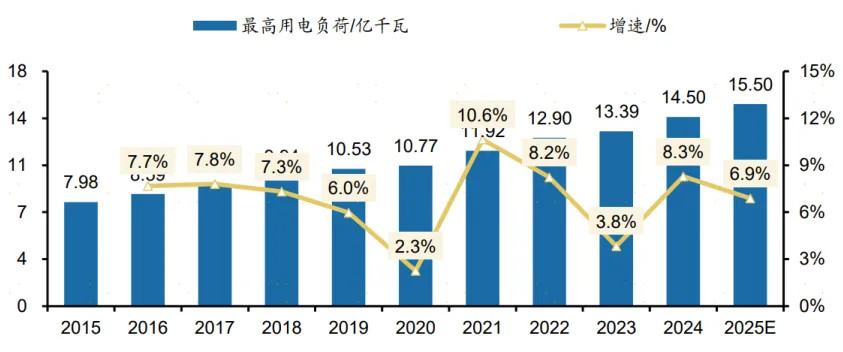

近期,多地发布高温预警信号,空调成为很多小伙伴的“救命神器”,白+黑的24小时高频使用也导致全国的用电负荷大幅上升。

7月4日,全国最大电力负荷达到14.65亿千瓦,创历史新高。更有机构预测,到2027/2030年我国最大电力负荷可能会达到17.04/19.72亿千瓦的高值。

数据来源:Wind,中电联,广发证券发展研究中心

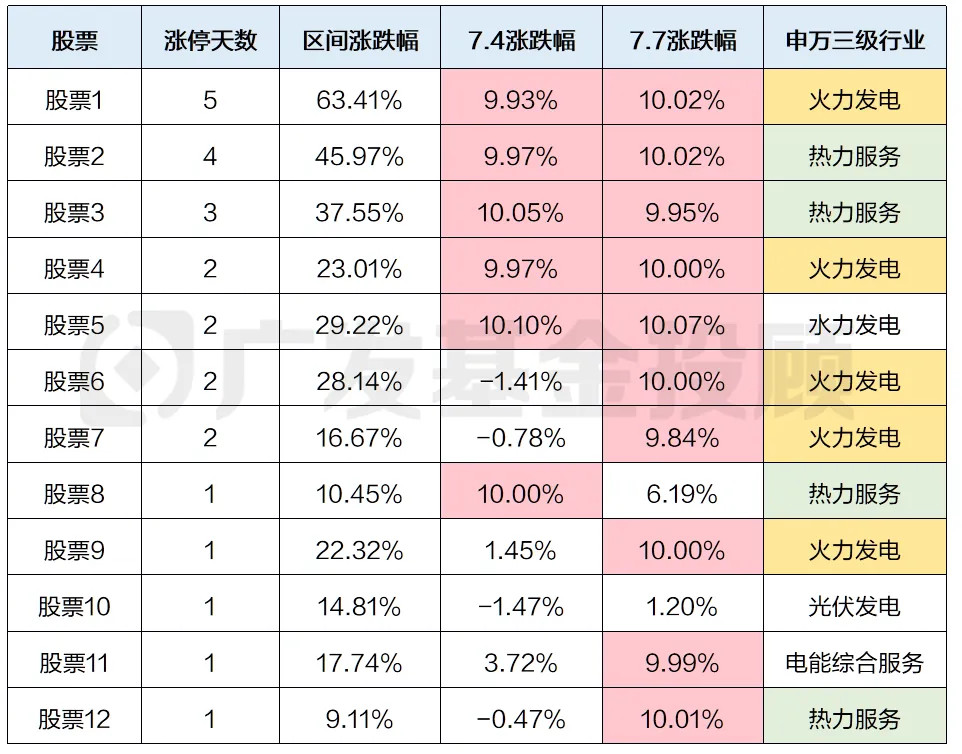

随着气温和用电量一起上升的,还有电力股的股价。7月以来,多家电力股大涨,其中有12只触发过涨停,行业上则主要集中在火力发电、热力服务等。

数据来源:wind、广发基金;数据区间:2025.07.01-2025.07.08,注:“热力服务”行业的业务本质是热能配送,与火力发电有一些区别,注意区分

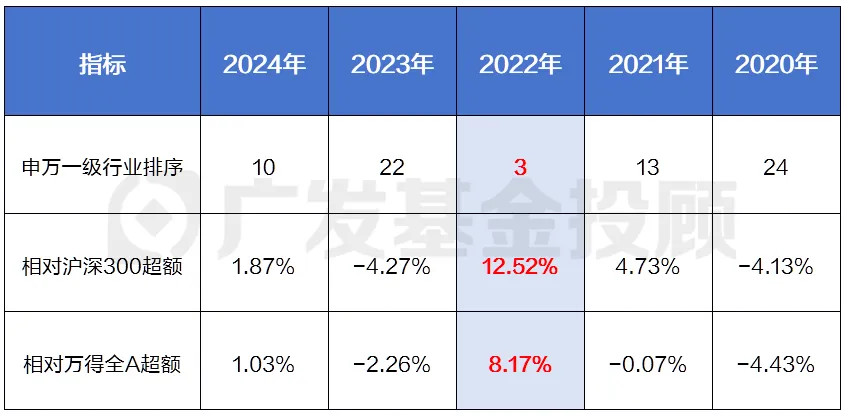

那电力是不是每年7月都有这么猛的表现呢?

——并不是,主要还是和气温挂钩。

参照下方的两张图表,我们整理了每年7月电力行业的涨幅排名和气温,近几年7月的涨幅其实不算特别猛,只有像2022年那种热到离谱的年份(最高那个红色柱子)才会有靠前的表现。

数据来源:wind、中国天气、广发基金

因此,除了气温以外,电力股的行情还会受到宏观经济、行业政策、能源价格及公司基本面等影响,高温只是与亮眼行情有关的一个因素,不能说是必然,还是需要注意风险。

02 火电、水电、绿电的投研差异,可能比你想象的更大

事实上,有很多行业内部细分领域的差异,可能比跨行业的差异还要大。

典型的就是我们之前写过有色金属行业,光是贵金属、工业金属、稀有金属的差别,就可能大过它和其他行业的对比。

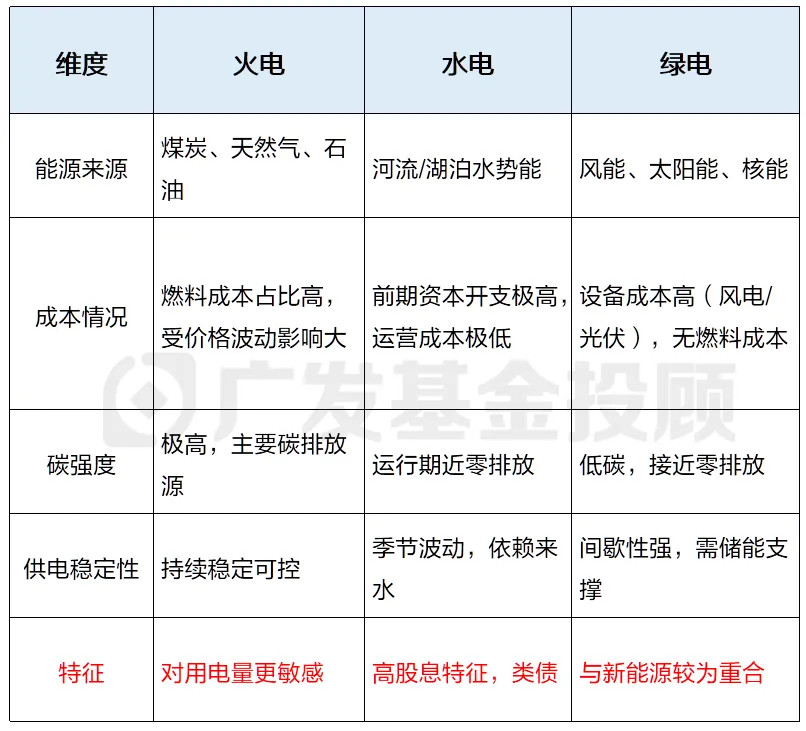

电力行业也一样——根据能源属性,可以分为火电、水电、绿电,而它们的特性差异,甚至比电力和其他行业的对比更显著。

一图读懂电力细分行业区别

来源:广发基金

1 火电:对用电量更敏感

火力发电即通过燃烧煤炭(占比约70%)、天然气、石油等化石燃料产生热能,再转化为电能

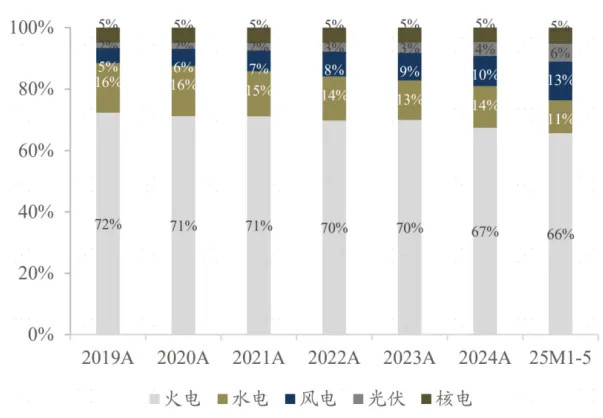

在当前发电量结构里,占大头的还是火电,其供电稳定性明显高于其他两种方式,因此对于高温带来的用电量告急,火电板块是更直接的受益者。

图:2019年至2025M5累计发电量占比结构

数据来源:Wind,东吴证券研究所

除了需求大涨,成本、政策的利好也推动了本轮电力的行情。

煤炭价格大幅下滑

作为最重要的发电原材料之一、火电厂的重要成本端,煤炭的价格从23年以来持续下降,因此火电成本压力也大减。

就比如,火电行业25Q1的营业收入同比下降8%,但是在煤价下降节省成本的情况下,盈利指标反而实现了同比正增。

数据来源:wind、广发基金

绿电补贴退坡,电价市场化加速

国家发展改革委、国家能源局今年2月印发的《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,推动了新能源上网电量参与市场交易,让电力价格更加市场化竞争,同时减少了对绿电的补贴,这也有利于更加稳定的火电。

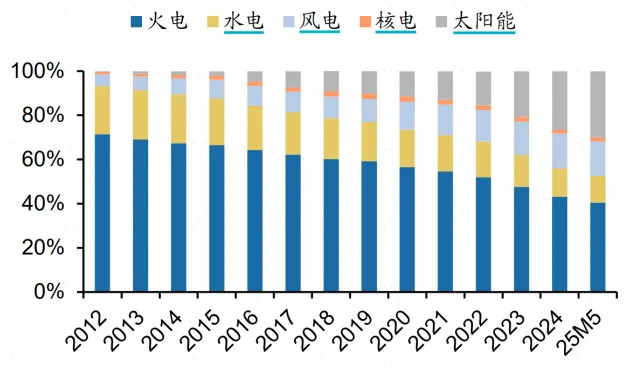

不过由于污染较大,火电行业始终面临着双碳政策(2030年碳达峰,2060年碳中和)压制的风险,虽然发电量占比较高,但装机容量占比近年来快速下降。因此,短期快速上涨后可能也面临一定的回调风险。

图:2012年来我国电源装机容量构成

数据来源:Wind,广发证券发展研究中心

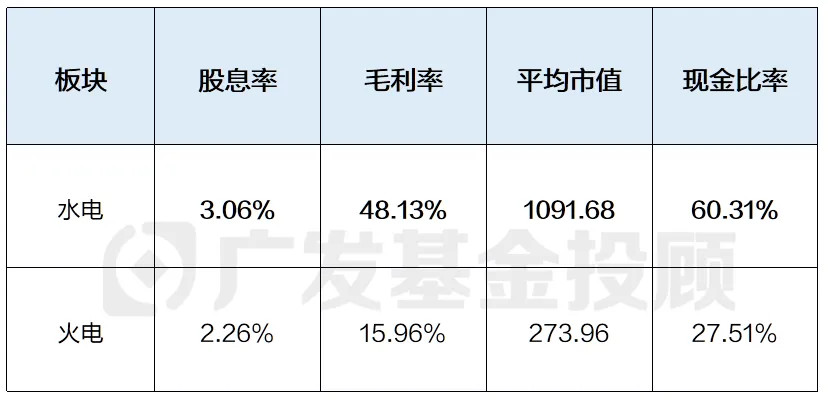

2 水电:高股息特征,类债

水电公司比较突出的特色是高股息属性。

一般来说,水电项目前期需要巨额的资本投入(如大坝、机组建设),所以水电公司体量偏大,市值普遍比火电整体高。

同时,水电项目建成后的运营成本以及电价在所有电源类型中是更低的,它的盈利能力也是相对较好的。

此外,由于能源来自于天然的水力,成本不像火电一样受到煤价的大幅影响,所以业绩相对稳定,而水电行业进入成熟期后分红意愿更强,其低波动和高分红属性使水电公司具有更突出的“类债”属性。

数据来源:wind、广发基金;注:财务数据截至25Q1,行情数据截至2025.07.08,现金比率计算方法为经营活动产生的现金流量净额/营业总收入

3 绿电:与新能源较为重合

绿电的核心特征是发电过程不产生或极少产生温室气体排放,且不依赖化石燃料,主要包括核能、风能、太阳能、氢能、潮汐能等新型环保能源,和新能源行业的重合度相对较高。

需要单独提一下,在某些行业分类准则中,会将水电也纳入绿电范围内(毕竟水电的污染也比较小),但由于水电的高股息属性与绿电的新能源成长属性差异太大,所以本文的讨论中,我们还是不将水电纳入绿电范畴。

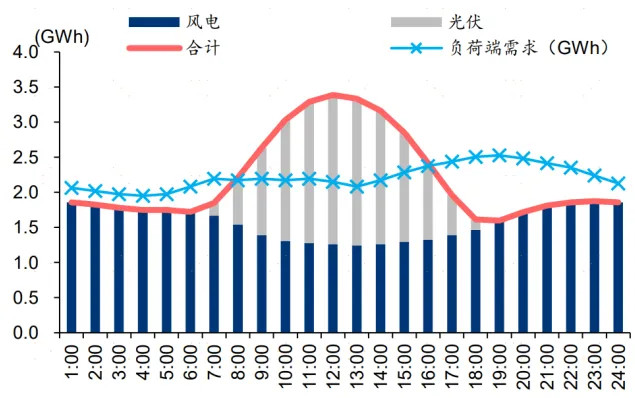

风能和太阳能发电是绿电中占比更大的细分板块,不过这两种方式都高度依赖天气条件,相对不可控、波动大,会存在发电输出不稳定、发电用电高峰错配的问题,因此需要花钱建设配套的储能系统,及时把电储存下来。

数据也可以说明这一点。

从出力曲线来看,风电和光电的出力曲线波动性较大,尤其是光伏(太阳能),基本不符合负荷端需求(发电高峰和用电高峰经常对不上),导致在参与电力市场化交易过程中存在一定的价格压力(因为电多了不值钱)。

举个例子,风大的时候风力发电量很大,但天气也凉快,大家不需要开空调;等风停了,天气热了,需要开空调的时候,风力发电又没有多少量了。

原始光伏风电出力曲线(光伏风电装机比为4:6)

数据来源:兰木达,华泰研究预测

不过,绿电在政策端上,长期来看应该是比较有前景的。只要环保和碳中和目标始终放在前面,绿电的市场空间还是非常大的,并且近期有关绿电直连(不接入公共电网,直接连向单一电力用户,少了中间商)的政策落地,也有助于提升新能源消纳水平,并降低企业用能成本。

最后,我们把这三个方向的区别与特征列在下表中,欢迎大家保存。

来源:广发基金

03 电力相关指数,怎么投?

最后,我们落脚到投资标的上,目前市场上与电力相关ETF跟踪的指数主要有下表中的4个:

数据来源:wind、广发基金;数据截至:2025.07.08

这四个指数,其实都偏价值风格。

其中,中证全指电力指数的ETF规模更大,全指公用的股息率更高,两个绿色电力指数年内表现更好,各有各的特点。

需要注意的是,虽然中证和国证绿电指数的名称是“绿电”,但也包含了一定的火电和水电成分股。

数据来源:wind、广发基金;数据截至:2025.07.08

全指电力、中证绿电的火电含量较高,所以近期受到高温气候的利好更多,7月份涨幅较好;

国证绿电指数的风光核电的含量更高;

中证全指公用事业的行业分布相对均衡。$广发中证全指电力ETF发起式联接A(OTCFUND|016185)$$广发中证全指电力ETF发起式联接C(OTCFUND|016186)$$广发中证全指电力公用事业ETF(OTCFUND|159611)$#新型电力系统建设第一批试点工作开展#

除此之外,由于电力(尤其是水电)的高股息属性,分红高,很多红利指数也喜欢配这个板块。

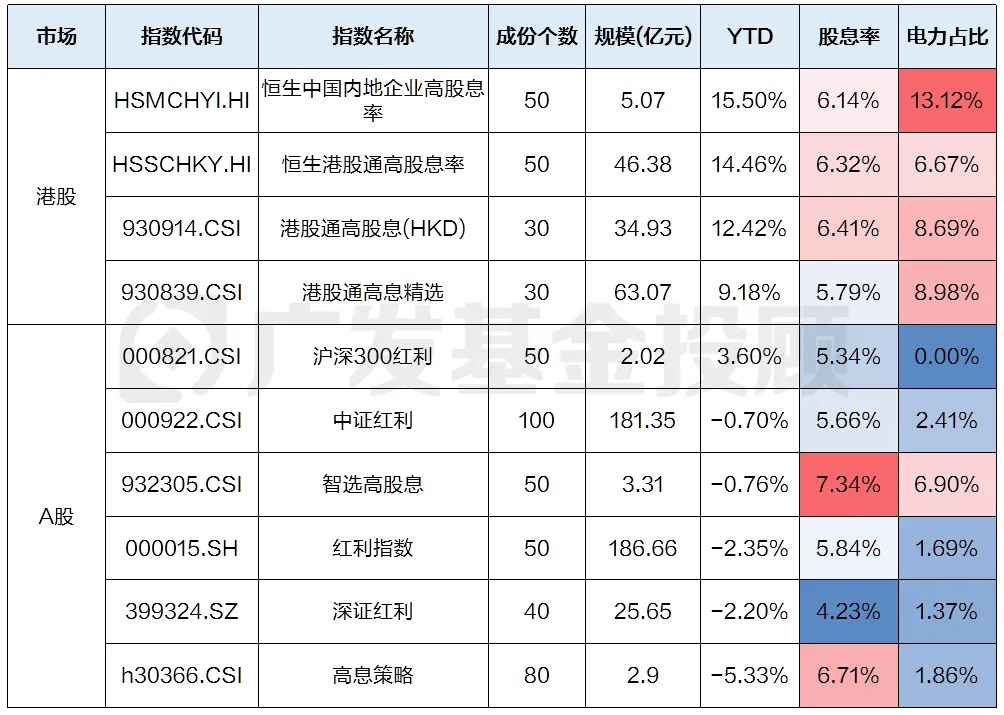

主流的红利指数的电力板块占比

数据来源:wind;数据截至:2025.07.08

我们整理了主流红利指数的电力占比,可以发现:港股的红利指数里,电力板块占比显著高于A股,其中恒生中国内地企业高股息率指数电力含量更高,是除了银行外第二大重仓行业。

因此,在银行持续上涨可能恐高、煤炭和地产基本面持续回调的背景下,我们认为,电力可能构成支撑红利指数的一环,感兴趣的投资者朋友们不妨保持关注。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎