摘 要

1、上周五主要宽基指数午后回调形成日K上影线,银行等权重板块承压,但非银金融维持强势,短期不宜过度解读调整信号。银行板块呈现阶段性高点后的获利回吐特征。资金面上,海内外资金持续流入,支撑市场情绪。当前指数创新高,叠加十年期国债收益率回升,股债再平衡策略胜率较高,关注$国泰中证A500ETF发起联接A(OTCFUND|022448)$ $国泰中证A500ETF发起联接C(OTCFUND|022449)$ $国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰上证综合ETF联接C(OTCFUND|011320)$等宽基产品。

2、在“反内卷”政策推动下,钢铁板块自7月以来强势上涨,行情持续性如何?量化基本面与宏观定价信号均支持行情延续。挖掘机产量同比、毛利率及螺纹钢价格三指标整体转强,反映需求与利润修复。宏观层面,CRB指数回升、PPI预期改善及7-8月月度效应有望继续助力板块表现。当前仍具配置性价比,感兴趣的投资者可以通过$国泰中证钢铁ETF联接C(OTCFUND|008190)$逢低参与。

3、2025年游戏行业基本面多维改善,景气度持续回暖。头部厂商未推爆款,为中型厂商如巨人网络突围提供空间,代表作《超自然行动组》表现亮眼,暑期高频数据亮眼。政策层面版号发放常态化,上半年发放同比增18%,叠加多项中央及地方扶持措施,推动行业中长期发展。随着游戏从娱乐向数字陪伴转变,Z世代付费意愿增强,行业长期成长逻辑强化。板块受益于“高切低”风格切换,感兴趣的投资者可以通过$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$把握暑期高景气。

正 文

一、大盘分析

上周市场整体收涨,万得全A收涨1.71%,中证A500收涨0.96%。市场日均成交额为1.49万亿,环比有所抬升。行业方面,中信一级行业中,房地产、非银行金融、钢铁领涨,银行、家电、汽车下跌。

二、宽基板块

关税方面,美国本周向日本、韩国、巴西等22个国家发出首批关税函,税率区间为25%至50%。特朗普还通过社交媒体宣布将对欧盟、墨西哥、加拿大分别征收30%、30%、35%的关税。其中欧盟与加拿大在美进口中占比较高,后续谈判进展值得重点关注。整体仍属于“TACO交易”范畴,但相关博弈空间已呈现逐步收窄趋势。目前仅英国、中国、越南与美国达成一定的贸易协议或框架;本轮施压更可能是为推动与其他国家的谈判进程。此外,特朗普本周签署行政令,将“对等关税”暂缓期延后至8月1日,并明确表示该期限为最终期限,将不再继续延期。

国内宏观数据方面, 6月物价数据公布,6月CPI同比上涨0.1%,结束此前连续4个月下降,核心CPI上涨0.7%,为近14个月新高,反映内需修复动能增强。涨幅主要来自工业消费品价格回升、油价和金饰品价格上涨,以及促消费政策推动家电、文娱等消费品价格走强。食品价格同比降幅收窄,猪肉价格转降,牛肉价格结束长期下跌,服务价格同比上涨0.5%,整体维持温和复苏态势。PPI同比下降3.6%,降幅较上月扩大0.3个百分点。尽管整体价格仍处下行区间,但受政策托底、需求改善及产能出清等影响,部分行业价格出现企稳迹象。汽车、光伏、锂电池等制造业降幅收窄,工艺美术、体育用品等生活资料价格回升,高技术制造业如集成电路、智能设备、航空航天器等价格同比上涨,显示新动能逐步显现。

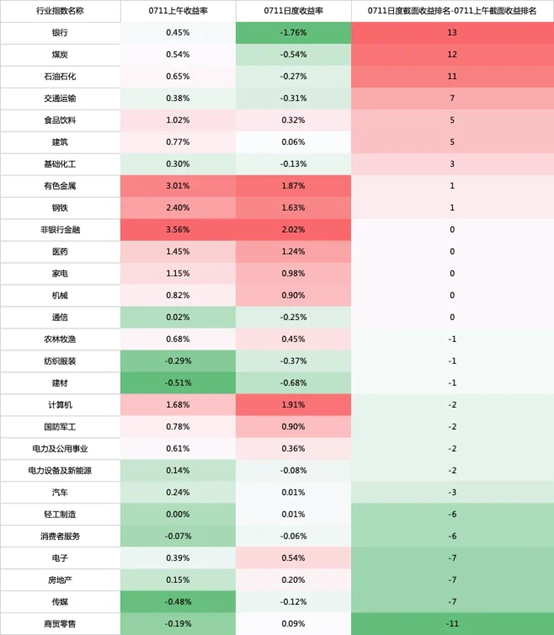

上周五,沪深300、上证综指等主要指数午后出现回调,日K线收出较长上影线。我们统计了7月11日午盘(截至11:30)各中信一级行业指数的收益率,并对比全天收益率排名,发现银行、煤炭、石油石化等核心权重行业午后跌幅相对较大。然而,值得关注的是,上证综指与沪深300中权重排名第二的非银金融板块并未出现明显回调,作为“旗手”的非银走势更具情绪风向标意义,因此当日上影线不宜过度解读。

数据来源:Wind

从近期走势来看,银行板块在阶段性突破新高后,几乎每隔两周的周五(6月13日、6月27日、7月11日)均出现午后回调,更多体现为短期获利了结行为,而非趋势反转信号,回调后板块普遍再次刷新高点,多头格局延续。

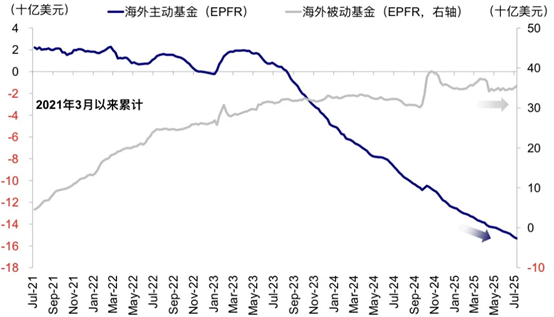

资金面方面,据中金公司统计,海外被动资金已连续两周大幅净流入,创4月以来最大连续流入规模;同时,中信建投数据显示,上周股票型ETF净流入达129.5亿元,流入强度为近期新高,显示当前国内外资金面仍具较强支撑。

A股外资情况

数据来源:中金公司,EPFR

往后看,在8月1日之前,中美间直接的意外关税冲击发生概率较小,关税重点或聚焦未达成关税框架地区,本周将披露6月出口、金融数据,在中美新框架下承压的出口情况值得重点关注。

近期,在“反内卷”政策预期带动下,市场走出一轮结构性指数行情。截至7月11日收盘,上证指数已创下自去年10月9日以来的日K线新高,短期或转为震荡上行。同时,十年期国债收益率回升至1.67%,进入具有吸引力的配置区间,当前时点具备实施股债再平衡策略的良好窗口。具体配置上,权益端可重点关注国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)、国泰上证综合ETF联接C(011320)等具备代表性的宽基指数产品,优先布局政策受益方向与成长性板块。

三、钢铁板块

自7月以来,在“反内卷”政策催化下,申万钢铁指数已累计上涨9.14%。那么本轮行情是否具备持续性?可从量化基本面与宏观定价两个维度进行分析。

基本面方面,历史上钢铁行业的超额收益与挖掘机产量同比、螺纹钢价格趋势、钢铁上市公司销售毛利率密切相关。其中,挖掘机产量同比可作为下游需求的代理指标,螺纹钢价格与毛利率则直接影响行业利润水平。三大核心指标在5月均出现“翻多”信号,其中挖掘机产量同比和毛利率趋势已呈现明确向上,螺纹钢价格也在底部企稳。当前基本面信号整体偏强,具备延续性。

宏观层面,钢铁行业对CRB现货指数、PPI同比趋势预期及月度效应较为敏感。近期CRB现货指数持续回升,关税相关因素有望强化其延续性;PPI同比预期趋势有望在“反内卷”政策刺激下于7月转正,能否持续改善仍取决于政策落地节奏;此外,月度效应亦显著,统计显示钢铁行业7月平均超额收益为2.28%、8月为1%,但自9月起转负,类似效应也出现在房地产板块,或与7月博弈政策预期较集中有关。

综上所述,从基本面与宏观定价两个角度来看,钢铁行业当前行情具备一定延续基础,仍可积极参与。感兴趣的投资者可以通过国泰中证钢铁ETF联接C(008190)逢低配置。

四、游戏板块

2025年游戏行业的基本面呈现多维改善,景气度持续回暖,板块关注度显著上升。

从竞争格局看,今年腾讯、网易、米哈游等传统头部大厂暂未推出现象级新作,反而释放出可观的用户空间,为具备产品力的中型厂商提供突围窗口。本轮游戏领涨龙头巨人网络凭借《超自然行动组》强势突围,成功跻身iOS免费榜TOP3、畅销榜TOP10,《超自然行动组》7月6日录得流水新高,环比增长192%,重点关注7月底8月初游戏大版本更新后高频数据。

政策层面同样积极释放友好信号。2025年1–6月游戏版号累计发放812个,同比提升18%,6月单月创近三年新高,版号发放逐步常态化、可预期。同时,中央与地方层面出台多项支持政策。4月,国家新闻出版署联合十部委发布《网络出版科技创新引领计划》,从科技创新、融资渠道、人才建设等多维度构建游戏行业中长期发展机制。6月,浙江省发布《关于支持游戏出海的若干措施》,推动本地企业“出海+做强”双轮驱动,强化外循环能力。

综合来看,游戏作为兼具文化属性与情绪价值的新消费品类,其消费逻辑正不断被重构。在重情绪价值的消费文化驱动下,游戏逐渐从娱乐工具转向数字陪伴与精神出口,成为Z世代用户主力情绪消费场景。这为行业提供了远高于传统内容行业的用户粘性与付费意愿,也为其构建了长期增长的结构性基础。宽基指数创出近期新高,银行有阶段性兑现趋势,游戏板块有望受益于“高切低”,感兴趣的投资者可以通过国泰中证动漫游戏ETF联接C(012729)把握暑期板块高景气。

#机器人量产将至?智元、宇树获大单##RDA概念引发热议!值得投资吗?##美团日单1.5亿!外卖补贴战白热化##下半年行情主线是哪个?##两大稀土龙头宣布涨价!还能上车吗?#

注1:国泰中证A500ETF联接基金成立于2024.11.08,I类份额于2024.11.14起新增。业绩比较基准:中证A500指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。吴可凡自2024年11月8日起管理本基金。

注2:国泰上证综合ETF联接C基金成立于2021.1.22,国泰上证综合ETF联接C自成立-2024年净值增长率/业绩比较基准(%):6.53/0.54,-7.16/-14.35,-0.46/-3.47,15.54/ 12.12。业绩比较基准:上证综合指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注3:国泰中证钢铁ETF联接C基金成立于2020.01.20,自成立以来-2024年净值增长/业绩比较基准(%):18.08/2.99,40.67/32.57,-19.68/-23.29,-5.15/-6.49,2.46/0.93。业绩比较基准:中证钢铁指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。晏曦自2022年12月30日起管理本基金。

注4:国泰中证动漫游戏ETF联接C成立于2021.06.24。自成立以来-2024年净值增长/业绩比较基准(%):13.37/6.80,-27.19/-31.35,33.17/31.49,-3.31/-1.89。数据来源:基金定期报告。业绩比较基准:中证动漫游戏指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。