7月伊始,债市小有起伏,经历前期一段时间相对不错的行情后,后续债券市场行情究竟会如何演绎?掌柜今天还是从传统债市分析角度入手,去评估后期债市的投资价值。

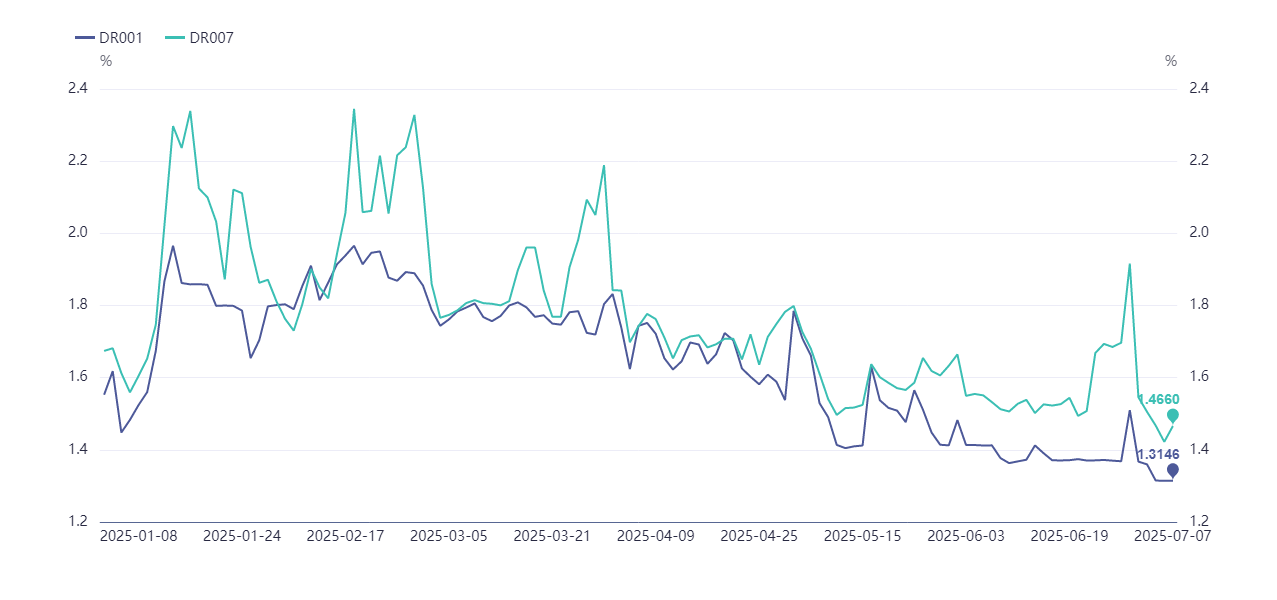

【资金面:目前相对宽松】

虽然上周央行逆回购净回笼资金,但随着季节性扰动因素消退、银行体系流动性有所回流等因素影响,资金面有一定“韧性”,其相对宽松态势延续,一定程度上也为债市提供了基础支撑。

常见资金价格指标——DR001(隔夜回购利率)和DR007(7天回购利率)今年“再下台阶”。

注:以上信息和数据来源iFind,2025/1/1-2025/7/7,历史表现不代表未来,市场有风险,投资需谨慎。

但7月是传统缴税大月,月中税期缴款、政府债供给压力、央行态度等因素对流动性的阶段性扰动或仍需保持谨慎。

【政策和基本面:仍有一定支撑】

目前,货币政策的宽松基调暂未发生根本性转变,经济基本面也仍呈现弱复苏态势,相对利好债市中长期表现。

基于中美关税事件仍存在较多不确定性,当前实体有效需求仍待进一步修复等因素考虑,政策“稳增长”诉求仍存,需要宽松货币政策护航经济复苏。

但需要注意的是,当前政策对防范资金空转、债市利率风险等也在持续关注。因此,虽然总量宽松或有空间,但降准降息短期内或有所放缓,可能会在“稳增长”和“防风险”之间寻找动态平衡。

与此同时,对于市场风险偏好抬升,“股债跷跷板”导致的债市短期潜在波动,我们或也需要保持理性和谨慎。毕竟,对于所有品类的投资来说,短期起伏不可避免,想要判断“到底还能不能投,该不该投?”还是需要回归根本性问题,即“未来能不能涨?”。

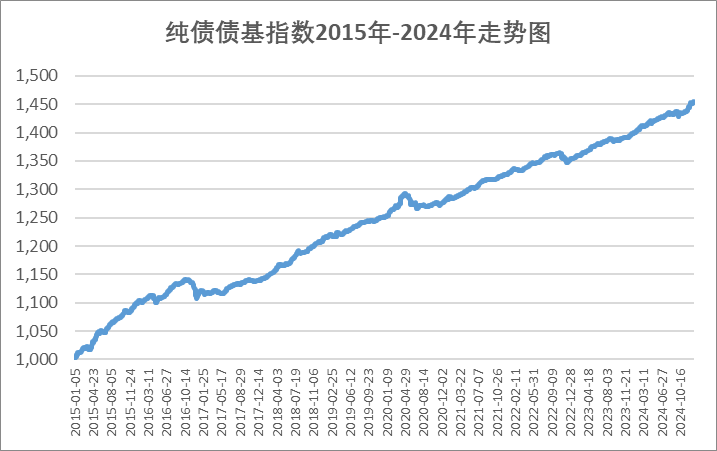

那么,在这里掌柜有一个结论想要分享——对于债券市场来说,其长期配置价值始终是存在的,并且历史呈现“牛长熊短”的特征。

注:纯债债基(930609.CSI)数据来源iFind,2015/1/1-2024/12/31;指数表现不代表基金表现,过往业绩不代表未来,市场有风险,投资需谨慎。

因此,对于债券市场来说,其长期收益能力或许还是值得我们信任和选择的。期间虽然会出现“小波浪”,但债券市场的修复能力和创新高能力历史有迹可循。

如果您本身风险承受能力有限,投资求稳为先,

——那么,相较权益基金来说,纯债基金的预期收益和风险确实相对更低,可能更匹配您的投资需求。

而一旦我们选择了适合的产品,从手续费、交易时间、释放资金去向选择等角度考虑,我们还是建议您考虑债券市场的长期投资,以时间去争取更多收益可能。毕竟,对纯债基金投资来说,其收益弹性没有那么大,更多是靠每一个BP的积累、聚沙成塔。

但如果您不满足于纯债基金的收益,风险承受能力也比较高,

——那么,其实也不是一定要百分百投资权益资产,资产配置的必要性也是不容忽视的。纯债基金作为组合压舱石,或许可以帮助我们降低整体组合的风险和波动,进而助力我们保持在场,减少交易损耗,优化投资体验和收益结果。

最后,掌柜想说——对于纯债基金投资来说,比起追求高收益,追求正收益或许才是更合适的投资心态;比起追求短期极致收益体验,细水长流的投资规划或许更符合其投资定位。

$兴证全球恒惠30天持有超短债A(OTCFUND|012324)$

$兴证全球恒惠30天持有超短债C(OTCFUND|012325)$

$兴证全球恒悦180天持有债券A(OTCFUND|014086)$

$兴证全球恒悦180天持有债券C(OTCFUND|014087)$

$兴证全球恒利一年定开债券(OTCFUND|012948)$

风险提示:债券型基金预期收益和预期风险高于货币市场基金,低于混合型基金、股票型基金。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读本基金基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。观点仅代表个人,不代表公司立场,具有时效性。基金投资须谨慎,请审慎选择。