一、 宏观经济回顾及展望

2025年第二季度,中国经济延续温和运行态势,整体表现仍处于弱复苏通道。前期出台的各类稳增长政策在专项债发行、基建投入等方面继续发挥托底作用,但经济内生动能恢复节奏偏缓,内需支撑基础尚需夯实。

从供需两端来看,生产端在政策推动下保持稳定扩张,受中美经贸缓和以及政府支持因素影响,新订单与生产情况有所改善,整体PMI处于近3年季节性高点,此外企业存款以及短贷增长也相对处于季节性上沿;但制造业投资动能持续趋缓,出口增速预期边际转弱;居民端国补相关的消费延续了今年以来的高增速,但居民偏谨慎的支出行为尚未根本性扭转,消费平台高频数据显示消费阶段性透支迹象明显。

价格层面,CPI仍运行于较低水平,PPI同比降幅收窄但仍未转正。当前通胀走势较为温和,通胀预期稳定。需关注的是,一方面补贴政策影响下企业以价换量,另一方面国际油价持续低迷拖累相关价格下跌,此外房价与房租均环比下跌,负财富效应以及收入预期不稳均尚未改善。

信贷和社融方面,表内贷款同比多增,但增量更多流向政府和国有企业,居民和民营部门信用扩张相对乏力。社会融资结构分化明显,信用创造能力有待进一步修复。社融延续了上月的趋势。居民偏防御的存贷行为受政策影响短期趋缓,内需不足导致企业不愿扩大投资、提高中长期融资。

展望第三季度,宏观经济内生动力仍面临考验,特别是在信贷、出口与通胀三大维度,改善节奏或将偏缓。在外部需求放缓和内部需求面临挤出效应的背景下,需求侧政策的重要性进一步凸显。预计稳增长政策或在财政与货币端均有延展空间,关注政策协同效果的边际变化。

二、 利率走势回顾

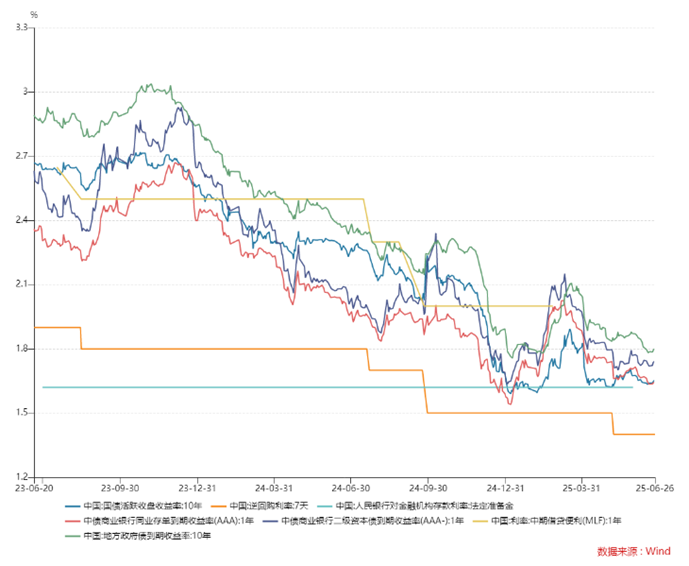

二季度市场整体呈现由强预期驱动转向现实震荡,最终结构性分化的格局。季度初,美国对等关税政策引发避险情绪升温,叠加经济预期下滑及“双降”预期抬升,推动债市利率快速下行。然而,降准预期落空与一季度经济数据超预期等因素,促使市场持续修正并推迟对货币政策宽松力度的预期,“看资金做债、看股做债”逻辑重回主导,期间政策扰动频发。

4月末,伴随大行引导资金价格中枢下移及PMI跌破荣枯线,“双降”预期再度升温带动利率下行。进入5月,重大事件密集发布(央行落地“双降”、中美贸易谈判阶段性落地、大行存款降息),但市场反应总体平淡,显示对事件冲击敏感度下降,长端利率走势与资金面趋同,月末在债基赎回与关税反复扰动下收益率先上后下。6月,在央行大额逆回购及短端国债增持支撑下市场情绪有所回暖,但此后中美谈判无果、市场高度期待的“国债买卖”重启预期落空等事件,虽未打破资金面宽松格局,却导致债市呈现显著的结构性行情,仅部分期限活跃,关键期限收益率普遍窄幅波动。

全季度核心风险在于政策预期与实际落地的反复修正、外部事件(关税谈判)扰动持续不断、以及市场对基本面预期的一致性与政策信号解读的分歧。

三、 利率走势展望

展望三季度,经济内生动能修复节奏或较缓慢,基本面向债市构成温和支撑;但当前债券市场整体杠杆处于相对高位,市场对政策信号解读敏感,若宽松预期兑现程度低于预期,债市情绪或将快速转向。

利率水平在当前区间内波动概率较高,收益率曲线可能更倾向于窄幅整理。

货币政策方面,三季度仍有操作空间,但降息等实质性宽松工具的使用可能更加审慎。政策基调仍强调“以我为主”,未来的宽松节奏或更多依赖实际经济运行状况的反馈。

操作方面,预计资金利率波动的驱动会大于政策预期博弈的影响,建议久期控制相对保守,并且保持充足流动性以灵活应对市场变化,规避高波动期间的剧烈净值回撤风险。同时关注金融机构行为对资金面的相互反馈。若市场阶段性调整导致利率偏离基本面锚定区间,建议结合中长期经济修复节奏与货币政策边际宽松的支撑逻辑,以分步建仓策略捕捉估值再平衡机会。

配置方面,中短久期利率债在稳健性与收益性之间具备较好性价比,可作为底仓配置,同时关注国开债期限利差与新老券之间的价差修复机会。信用债方面,继续看好票息资产的稳定性,策略上应强调流动性管理与风险防控。

数据来源:Wind, 截至2025年6月26日

$国投瑞银顺昌纯债债券A(OTCFUND|005996)$$国投瑞银顺昌纯债债券C(OTCFUND|020968)$$国投瑞银中高等级债券A(OTCFUND|000069)$$国投瑞银中高等级债券C(OTCFUND|000070)$$国投瑞银恒泽中短债债券A(OTCFUND|005725)$$国投瑞银恒泽中短债债券C(OTCFUND|006553)$

数据来源:本报告中各类数据来源于Wind、国投瑞银基金。

风险提示:国内逆周期政策调节不达预期的风险;经济基本面和上市公司盈利大幅下滑的风险;中美贸易格局继续恶化的风险;美元指数大幅上行的风险等。