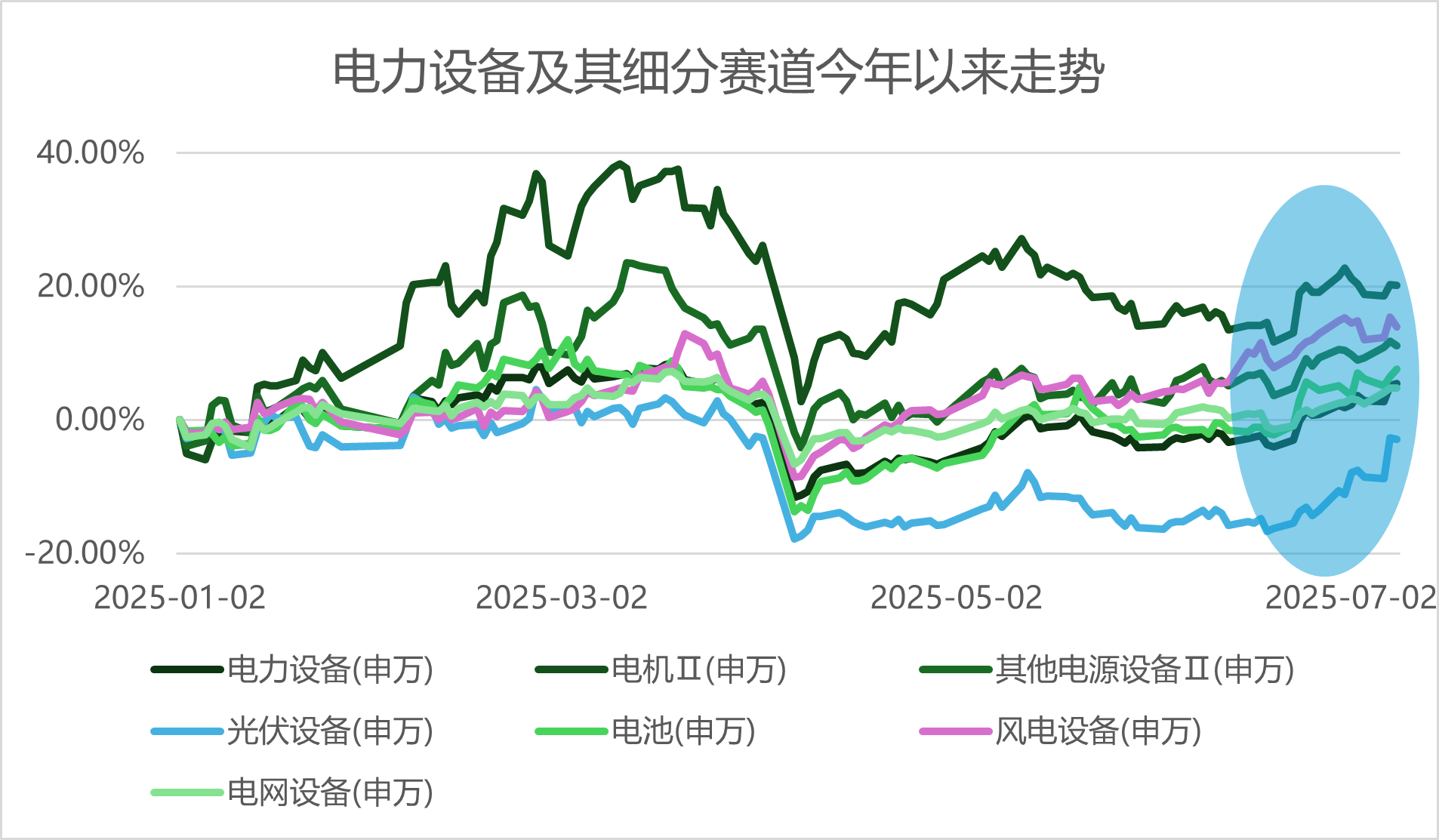

“反内卷”的脚步持续向前,除了在上周讲到的建筑建材板块在有序推进“反内卷”外,电力设备板块也在持续跟进,市场的反应也是比较剧烈的,也带来了不小的涨幅。那么在电力设备项下,其实细分的赛道也算不少,比如电机、光伏设备、风电设备、电网设备、电池等等,走势路线上也有着明显的差异。那么这次我们来梳理下风电和光伏,这两个前期遇冷,当下受“反内卷”提振较多的细分赛道吧。

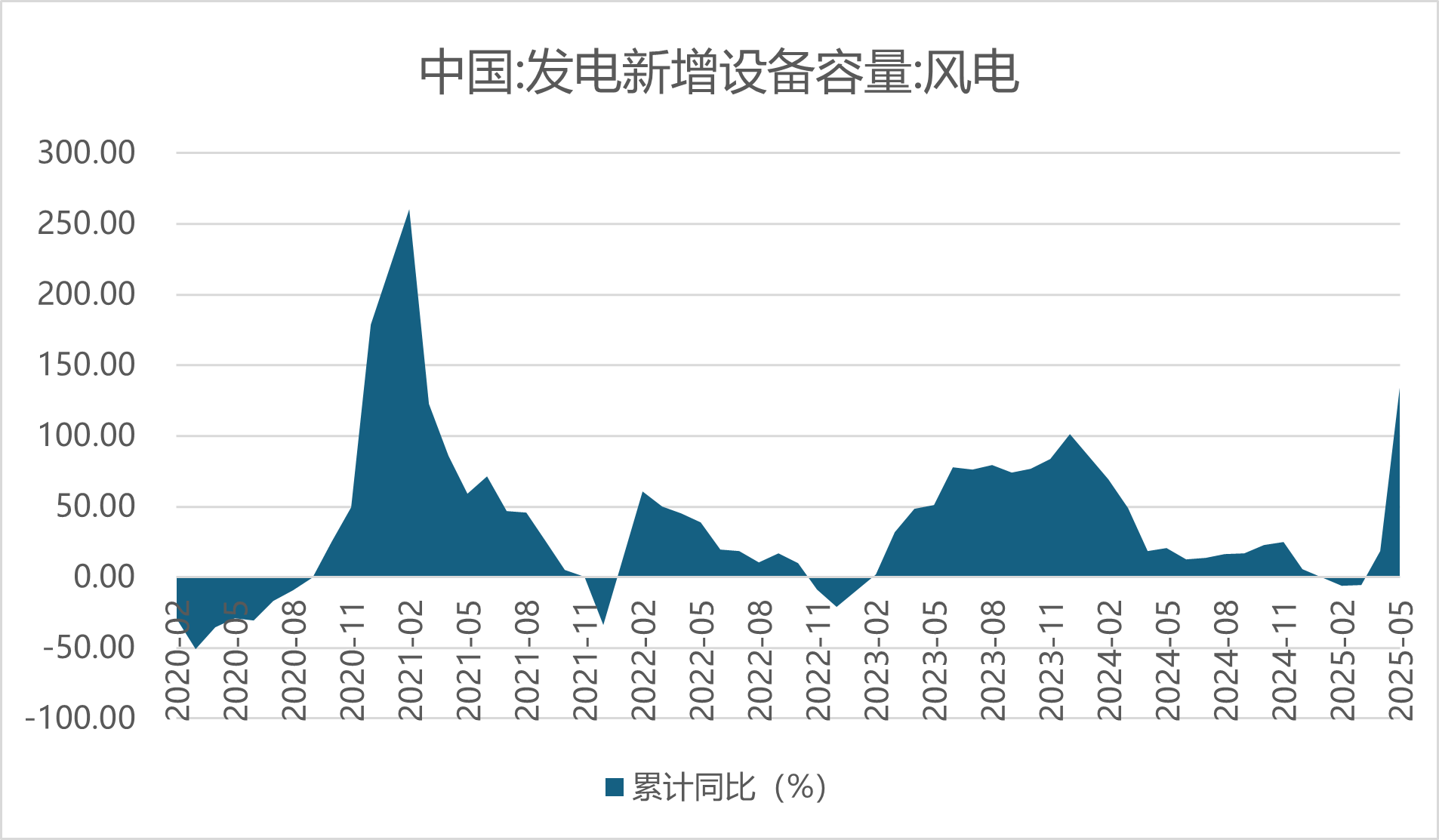

首先来看风电,其实风电的“反内卷”之路起步相对更早一些。当时由于风机大型化降本与整机厂竞争加剧,自从2021年起,风机价格就在持续下跌,导致整机厂制造端毛利率大幅下降,直到2024年10月-11月,多家整机商签署自律公约,国电投修改风机招标规则,避免低价竞争,驱动风机投标价格回升。在需求端上,国内的海风装机需求是逐渐起来的,25年政府工作报告首次提及深海科技,将其列为战略性新兴产业,并明确提出发展海上风电,同时,各省市也在陆续启动“十五五”海风项目规划,这些都有望支撑海风需求向上。另外,我们也看到了海外这边的需求,各个国家都在加大政策支持力度,比如欧洲的海风项目、亚非的陆风项目,得益于国内零部件供应较充足与大型化迭代速度较快,国产风机的成本优势在海外也是相当显著的,海外订单数持续攀升。所以今年以来的行情上面风电相对光伏走得早,走得好,后面伴随“反内卷”持续推进,风电的盈利能力可能将持续改善。

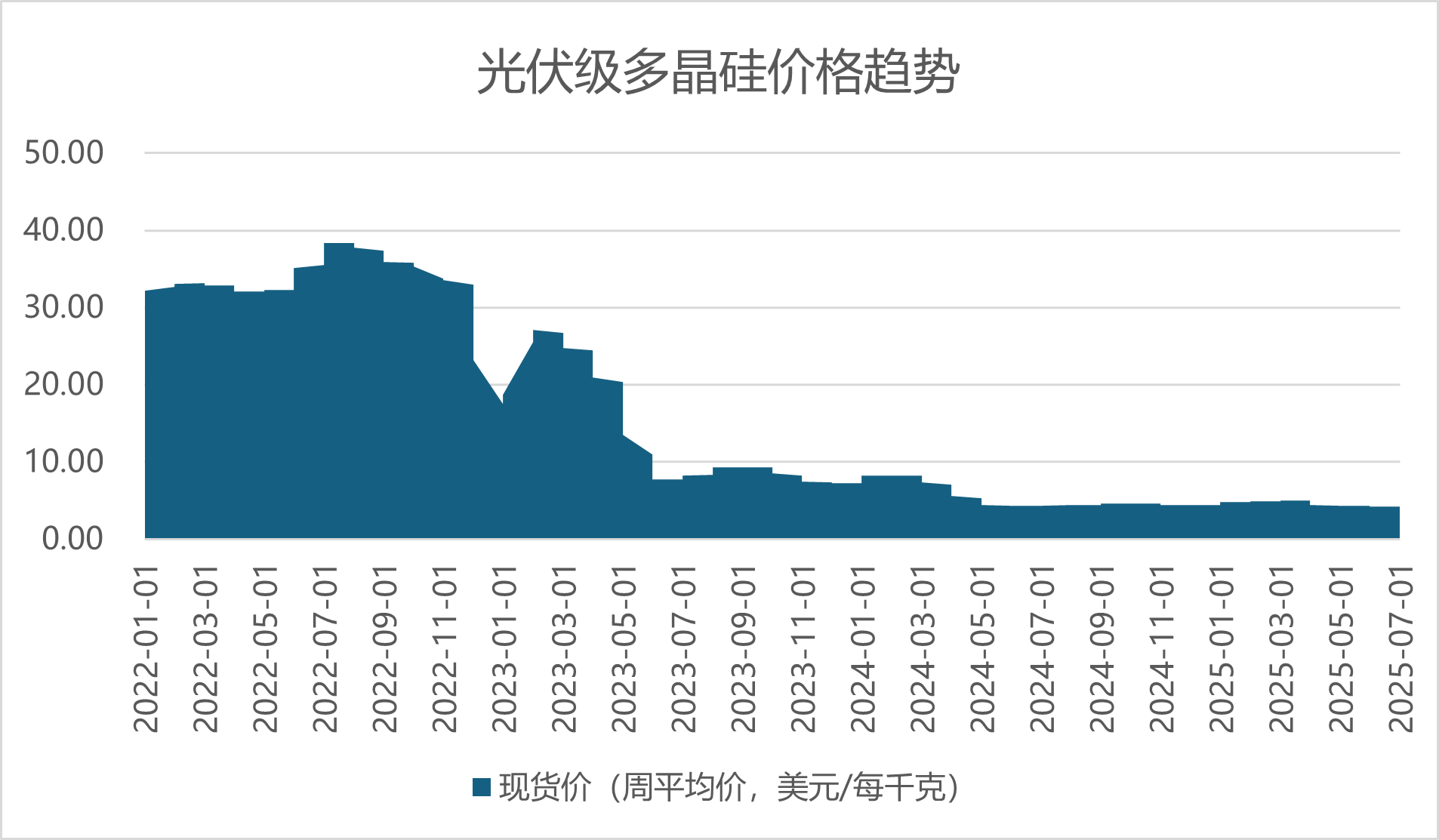

至于光伏方面,今年的行情主要聚焦于近1个月。上周7月3日,工信部部长也召集了多家光伏行业头部企业及光伏行业协会负责人召开座谈会,来治理行业内低价无序竞争,并推动落后产能有序退出,加快“反内卷”的步伐,带来了一段情绪推动的快速上升行情。基本面上,我们估计光伏产业链的盈利可能还会持续承压,尽管在一季度的时候受抢装驱动,产业链价格有所恢复,其中硅片、电池片由于库存水平较低,价格涨幅显著。然而4月抢装后需求退坡,产业链价格均大幅回落。虽然伴随近期“反内卷”推动,材料价格有所提升,但是考虑到抢装排产结束,后续进入需求真空期,产业链下调排产,这些都有可能导致单位折旧、费用提升、盈利能力受阻。

所有,对于投资者而言,风电赛道上,国内外海风项目及招中标稳步推进,我们看好海风招标放量,叠加“反内卷”政策,驱动产业链业绩高增。那么光伏赛道上,尽管近期交投持续活跃,还有国内“反内卷”政策催化,再加上国内头部光伏玻璃企业7月开始减产,市场预期光伏供给侧或发生方向性的变化,但是基本面看,当下正值需求淡季,光伏组件、电池片开工率处于下行趋势,锂电池库存持续累积,短期供需格局暂未发生变化,因此本轮反弹可持续性可能相对有限,操作上可不急追高,后续仍需关注供给侧政策改善行业供需格局。

蔡骏 S0570625040058 2025.7.9

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#“反内卷”会成为A股行情新主线吗?##光伏设备异动拉升##光伏行业低价无序竞争将迎来综合治理##新能源赛道狂飙:光伏锂电集体暴涨#